Quando terminerà il mercato orso delle obbligazioni?

Nell’ultimo periodo, dopo essere stati negativi e aver determinato una riduzione dei prezzi delle attività finanziarie in generale, i rendimenti dei titoli di Stato sono aumentati notevolmente. Quali sono le ragioni alla base di questi sviluppi e quali le prospettive per le obbligazioni e gli asset finanziari in generale?

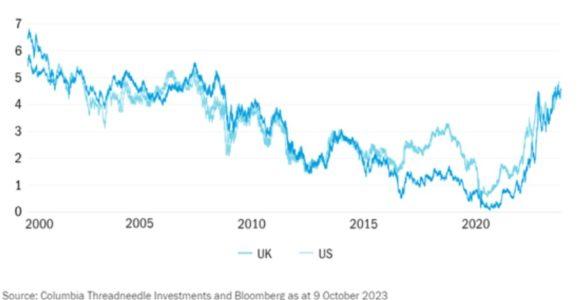

Il grafico in Fig.1 mostra come l’aumento dei rendimenti dei titoli di Stato di USA e UK ha registrato una netta inversione rispetto al calo registrato nei 20 anni precedenti. Dai valori prossimi allo zero al culmine della pandemia, infatti, i rendimenti a 10 anni sono ora superiori al 4,5% sia nel Regno Unito che negli Stati Uniti.

Fig.1 Rendimento dei titoli di Stato a 10 anni

L’inversione di trend riflette in gran parte le politiche delle banche centrali: la Federal Reserve (Fed) e la Bank of England (BoE) hanno alzato i tassi ufficiali da un livello prossimo allo zero, passando dal Quantitative Easing (QE) – con cui acquistavano grandi quantità di obbligazioni – al Quantitative Tightening (QT), invertendo il processo. Altre banche centrali hanno adottato la stessa linea e persino la Banca del Giappone, che aveva mantenuto i rendimenti obbligazionari vicini allo zero anche prima della pandemia, sta ora ammettendo un aumento dei rendimenti.

Gli sviluppi delle ultime settimane hanno indotto gli economisti e i banchieri centrali a riconsiderare le loro opinioni sui tassi di interesse e sui rendimenti a lungo termine. Secondo la teoria economica standard, le banche centrali sarebbero in grado di influenzare i tassi d’interesse reali, ma solo nel periodo di tempo necessario affinché l’inflazione si adegui ai loro obiettivi. In tal senso, il QE e il QT influenzerebbero i rendimenti reali a lungo termine attraverso il premio a termine, ma con un effetto comunque limitato. Tuttavia, secondo le ultime teorie, i tassi ufficiali, tipicamente con scadenza a giorni, sarebbero in grado di influenzare i rendimenti a lungo termine per periodi prolungati.

Quasi tutti concordano sul fatto che le banche centrali hanno reagito lentamente all’impennata dell’inflazione post pandemia. Tuttavia, i mercati hanno aggravato questo errore ipotizzando che un lieve rialzo dei tassi ufficiali sarebbe stato sufficiente a spegnere le pressioni inflazionistiche. Non appena è diventato chiaro che i tassi avrebbero dovuto aumentare ulteriormente e per un periodo di tempo prolungato, i tassi a lungo termine potrebbero averne risentito in modo eccessivo. Se, come riteniamo, è in corso un calo sostenuto dell’inflazione nei Paesi industrializzati, soprattutto negli Stati Uniti, potremmo assistere a un significativo rally dei titoli di Stato, man mano che le banche centrali inizieranno ad allentare gradualmente la loro politica restrittiva.

Sebbene le prospettive siano ottimali, il mercato si sta muovendo nella direzione opposta. Infatti, nonostante l’inflazione sia nettamente migliorata negli USA, ed è probabile che si verifichi un andamento analogo anche in Europa, le banche centrali continuano a dimostrarsi titubanti nel modificare la loro politica monetaria, per paura che il recente miglioramento possa essere soltanto temporaneo. Il lavoro dettagliato del Fondo Monetario Internazionale e della Banca dei Regolamenti Internazionali, insieme ai discorsi degli stessi banchieri centrali, dimostrano che queste tregue temporanee sono state spesso una caratteristica dei precedenti episodi inflazionistici. Le cose potrebbero cambiare se, come prevediamo, la disoccupazione iniziasse a salire. Sebbene i dati della scorsa settimana indicano un aumento inaspettato dell’occupazione statunitense che potrebbe far ben sperare, non riteniamo sarà questo il caso.

Il mercato del lavoro statunitense si sta già indebolendo e il recente aumento dei rendimenti causerà un’ulteriore frenata. L’offerta di lavoro è in aumento, trainata dall’immigrazione, e la disoccupazione statunitense è già salita nonostante l’aumento dell’occupazione. Se la disoccupazione statunitense dovesse sostenere un ulteriore modesto aumento per tre mesi, supererebbe la regola di Sahm, suggerendo l’inizio di una fase recessiva che, ipotizziamo, potrebbe essere breve e poco significativa. Tuttavia, la sola prospettiva porterebbe a un importante cambiamento nella politica della Fed.

L’inflazione statunitense ad oggi è già scesa in modo significativo e, nel nostro scenario, la Fed corre quindi ora il rischio di mantenere i tassi troppo alti per un periodo di tempo eccessivamente prolungato. Questo passaggio dovrebbe avvenire all’inizio del 2024. Qualora questa situazione si verificasse, sarebbe una buona notizia per le obbligazioni e, nonostante il duro colpo per gli utili, un sollievo anche per i mercati azionari.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green