Reddito fisso: il picco dei rialzi dei tassi segna un punto di svolta per le obbligazioni

Con l’avvicinarsi del 2024, sembra plausibile una pausa della Fed per valutare l’impatto delle restrizioni sulle condizioni finanziarie e creditizie messe in atto dalla banca centrale. A prescindere dal verificarsi di un atterraggio più o meno morbido, gli investitori obbligazionari hanno un unico obiettivo: generare rendimenti interessanti, consapevoli del fatto che non è necessario essere ribassisti sull’economia per essere ottimisti sul mercato dei bond.

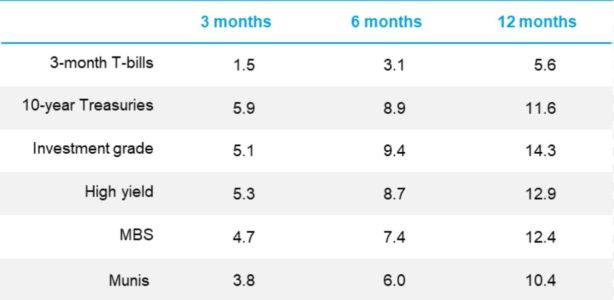

Le obbligazioni hanno registrato buone performance in prossimità delle pause della Fed

Generalmente, non è necessario che ci sia un taglio dei tassi affinchè le obbligazioni risalgano. In passato, infatti, al raggiungimento del picco del ciclo restrittivo, è solitamente seguito un periodo in cui la performance delle obbligazioni tendeva ad essere eccezionale (Figura 1).

Figura 1: rendimenti obbligazionari dopo il picco degli aumenti dei tassi della Fed

(Rendimento a termine medio dopo una pausa, %)

Fonte: Columbia Threadneedle Investments. Cfr. le note per gli indici utilizzati.

Non ci aspettiamo un atterraggio duro, ma non conoscendo quale sarà l’entità del rallentamento economico e tenendo in considerazione i dati attuali sull’inflazione, riteniamo utile privilegiare un posizionamento su emissioni di qualità superiore. Sebbene le obbligazioni con rating inferiori abbiano conseguito buoni risultati nel 2023, riteniamo che il mercato sarà più esigente nel 2024 e presenterà una maggiore dispersione dei rendimenti. Ci stiamo infatti addentrando in un periodo caratterizzato da tassi “più alti più a lungo” che creerà una distinzione più netta tra “vincitori e vinti”, soprattutto nei segmenti del mercato di qualità inferiore. Alla luce di ciò, è sempre più importante la selezione dei titoli, che è uno dei nostri maggiori punti di forza.

Rendimenti più alti nel lungo termine

I rendimenti dei titoli obbligazionari hanno raggiunto livelli che non si registravano da decenni. In questo contesto, è fondamentale cogliere l’opportunità di ottenere rendimenti più elevati nel lungo termine e riconoscere il potenziale di rendimento totale derivante dall’aumento dei prezzi di queste obbligazioni. Questo si traduce in un ottimo incentivo per abbandonare la liquidità. Attualmente, grazie alla rinascita del mercato monetario, gli investitori possono possedere liquidità e generare un rendimento competitivo. Tuttavia, l’attrattività della liquidità andrà riducendosi in corrispondenza di un calo dei tassi di interesse a breve termine e di un incremento dei rendimenti delle obbligazioni di alta qualità a lungo temine. Nel mercato europeo, le opportunità potrebbero essere persino più interessanti che negli Stati Uniti, nonostante vi siano rendimenti assoluti più bassi. A differenza degli Stati Uniti, l’Europa sta uscendo da un contesto di tassi d’interesse negativi. In questo momento, stiamo assistendo non solo a tassi d’interesse reali positivi, ma anche a spread creditizi più ampi, con la conseguenza che a parità di rating, un’obbligazione europea genera un premio al rischio maggiore rispetto a quello che si otterrebbe negli Stati Uniti.

Prospettive per il 2024

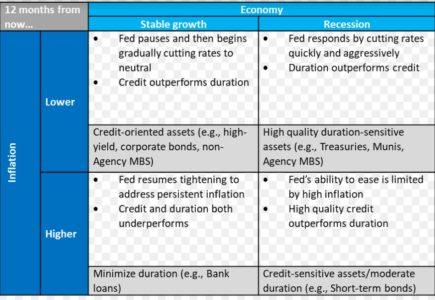

Di seguito delineiamo due scenari di investimento basati sul diverso andamento economico nel 2024. Qualora la crescita dovesse rimanere stabile (figura 2) e vi fosse un’elevata propensione al rischio, il reddito delle obbligazioni ad alto rendimento e dei prestiti bancari risulterebbe essere una buona integrazione per un portafoglio diversificato. Se, invece, si dovesse verificare una recessione (figura 2), sarebbe più appropriato preferire strumenti di qualità superiore sensibili alla duration, come ad esempio i Treasury o municipal bond, che offrono un’elevata protezione.

Figura 2: esiti economici e inflazionistici

Fonte: Columbia Threadneedle Investments, novembre 2023

Il nostro ottimismo nei confronti delle obbligazioni è bilanciato dall’incertezza economica, pur ritenendo improbabile un atterraggio duro. Soprattutto, riteniamo che il picco dei tassi sia vicino e che una pausa della Fed sarà un evento significativo per i mercati, poichè storicamente ha prodotto rendimenti superiori per le obbligazioni. Se a ciò si aggiunge l’opportunità di conseguire rendimenti interessanti, riteniamo che questo sia il momento giusto per entrare nel mercato obbligazionario.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green