Schroders – Obbligazioni, titoli di Stato meno attraenti. Opportunità nei corporate bond europei

Navigare nell’economia globale, dopo i campionati Uefa Euro di calcio, sembra molto simile a un dopopartita. A fronte delle nostre prospettive di un atterraggio morbido, con una certezza aumentata al 90%, esaminiamo le attuali tendenze di mercato. La vita, proprio come il gioco del calcio, richiede spesso un ritorno alla normalità, dopo periodi di grande fibrillazione. Allo stesso modo, l’economia globale ci sta fornendo un promemoria realistico, a seguito di un periodo esaltante.

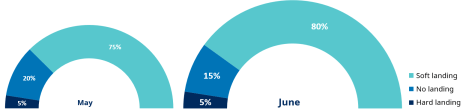

Sono disponibili gli ultimi dati. Le nostre previsioni rimangono decisamente focalizzate su un esito di atterraggio morbido, e ne abbiamo aumentato la probabilità fino al 90%, sulla base del miglioramento dei dati sull’inflazione negli USA e dei segnali di allentamento sui mercati del lavoro. Ciò ci infonde una maggiore fiducia che la Federal Reserve sarà in grado di allentare le condizioni di politica monetaria, e di conseguenza diamo meno peso a uno scenario di ‘no landing’.

La probabilità di uno scenario di ‘no landing’ si sono ridotte considerevolmente

Fonte: Schroders Global Unconstrained Fixed Income team, 17 luglio 2024.

Dati più bassi del consenso, ma l’economia Usa regge

Per usare le parole di Cristiano Ronaldo, “la delusione fa parte del gioco”. Ciò vale anche per il ciclo economico globale. Dopo una solida performance nel corso del 2023, a fronte di un crescente ottimismo sulla crescita negli Stati Uniti, il 2024 si sta delineando come una delusione. Il Citi US Economic Surprise Index, che misura le sorprese dei dati rispetto alle aspettative di mercato, è sceso a livelli storicamente bassi: significa che c’è stato un numero maggiore di dati che sono stati più bassi rispetto al consenso, ma non che l’economia statunitense sia decisamente debole. L’economia è solo stata più fragile rispetto a previsioni relativamente ottimistiche.

Possiamo tracciare parallelismi coi sentimenti dei tifosi inglesi, dopo essere andati molto vicini alla vittoria dei campionati, con la disinflazione negli Stati Uniti. Abbiamo registrato due risultati consecutivi inferiori alle attese in relazione all’inflazione negli USA sulla base dell’indice dei prezzi al consumo (IPC). E i mercati hanno reagito di conseguenza. Ciò è significativo, poiché abbiamo sostenuto per un certo periodo di tempo che il percorso finale verso un atterraggio morbido ha luogo con un rapido processo di disinflazione nell’economia globale, in particolare negli Stati Uniti.

Le opportunità nel reddito fisso

Ronaldinho una volta ha detto che in campo “devi essere creativo, pensare fuori dagli schemi ed essere sempre un passo avanti rispetto al tuo avversario”. Pensiamo che questo valga anche per gli investimenti nel reddito fisso. Quindi, cosa significa tutto ciò per gli investitori obbligazionari? Nelle ultime settimane i mercati dei titoli di Stato globali hanno registrato risultati positivi, il che li rende meno attraenti in termini di valutazione.

Su base regionale, favoriamo Australia e Canada, dove la crescita contenuta rende questi mercati relativamente più attraenti. Siamo ancora positivi sui titoli garantiti da ipoteca (MBS) delle agenzie, che continuano a offrire rendimenti interessanti, anche se attualmente siamo meno costruttivi sui covered bond. Per quanto riguarda il credito investment grade, individuiamo ancora un maggiore valore nei titoli europei.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green