Misure moderne di volatilità e diversificazione di portafogli

La volatilità è un concetto chiave nella finanza. È una misura statistica della dispersione dei rendimenti per un determinato titolo o indice di mercato. La volatilità può essere misurata utilizzando la deviazione standard o la varianza tra i rendimenti dello stesso titolo o indice di mercato. In generale, maggiore è la volatilità, più rischioso è il titolo. Una maggiore volatilità implica anche un minore controllo sulla performance. Tuttavia, ci sono alcune carenze nell’utilizzo della deviazione standard per calcolare la volatilità. La più importante è che le deviazioni standard presuppongono che i rendimenti siano normalmente distribuiti, con più valori vicini alla media e meno valori lontani dalla media. In realtà, i rendimenti di portafoglio hanno spesso distribuzioni asimmetriche e possono essere insolitamente alti o bassi nel tempo. Inoltre, la volatilità tende a cambiare nel tempo, sfidando l’ipotesi di una distribuzione ‘statica’ dei rendimenti. In secondo luogo, la volatilità dei portafogli viene calcolata in base alle correlazioni.

Una correlazione popolare e convenzionale è la correlazione lineare di Pearson. Le correlazioni di Pearson funzionano correttamente se applicate a dati di carattere lineare. Nei casi che includono concentrazioni di dati, clustering, biforcazioni o altre forme di discontinuità, l’applicazione di correlazioni lineari è sbagliata. Analisi basate su correlazioni lineari possono infatti fornire risultati che possono indurre ottimismo ingiustificato e distorcere in modo significativo qualsiasi calcolo relativo a volatilità o rischio. Il fatto sorprendente è che questa carenza di correlazioni lineari è ampiamente nota e tuttavia trascurata dal mainstream dei gestori di fondi e degli analisti. I modelli tradizionali utilizzati per calcolare il rischio o il grado di diversificazione di portafogli possono essere facilmente dimostrati essere errati.

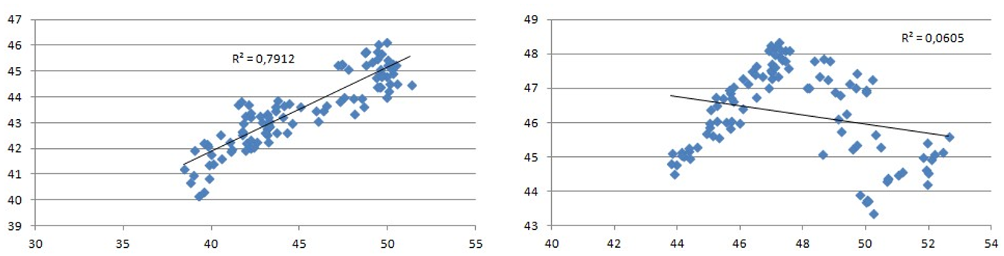

Per superare questo problema, abbiamo ideato una nuova, moderna misura di correlazione, che si basa sull’entropia e che fornisce valori più realistici della stessa. Questa nuova misura è chiamata correlazione generalizzata. Due semplici esempi basati sui prezzi di titoli sono illustrati di seguito.

Nel caso a sinistra: la correlazione lineare è 89% mentre la correlazione generalizzata è 76%. Nel caso a destra, la correlazione generalizzata è 63% mentre lineare è 24% – una differenza di quasi il 40%! Il grafico a dispersione in questione mostra una situazione fortemente non lineare. Le correlazioni lineari in questo caso non sono infatti applicabili. In effetti, in questo caso, le correlazioni lineari suggerirebbero che i due titoli sono indipendenti mentre in realtà non lo sono.

È facile immaginare quali conseguenze ciò possa avere quando modelli simili sono incorporati in complesse procedure di valutazione del rischio o nella sintesi di portafogli. Situazioni come quelle illustrate sopra possono passare inosservate se ci si trova di fronte a migliaia di correlazioni e non si ispezionano mai visivamente i dati.

L’entropia riflette l’effetto della diversificazione ed è una misura di incertezza più generale della varianza. Questo perché utilizza molte più informazioni sulla distribuzione di probabilità. Le correlazioni lineari catturano solo il comportamento lineare e trascurano qualsiasi non linearità. Sfortunatamente, c’è poco comportamento lineare nei mercati azionari. Infatti, in alcuni casi la differenza tra una correlazione lineare e una generalizzata può essere significativa, a volte vicina al 20%.

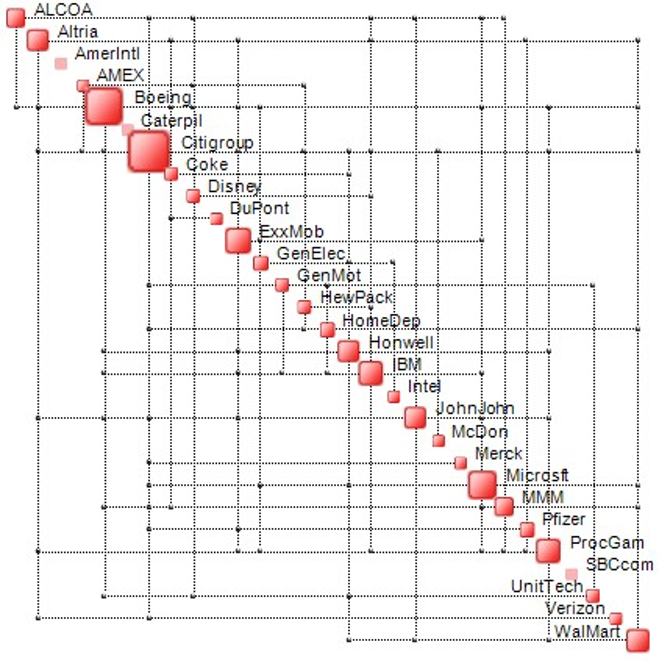

Entropia, correlazioni generalizzate e struttura del portafoglio sono gli ingredienti di una nuova e fondamentale quantità, vale a dire la complessità. La complessità fornisce non solo una misura completa della volatilità di un portafoglio; è anche un riflesso della sua diversificazione. Elevata complessità del portafoglio significa elevata volatilità e basso grado di diversificazione. È vero anche il contrario; una bassa complessità del portafoglio implica una minore volatilità e una maggiore diversificazione. Di seguito è riportato un esempio della struttura di un portafoglio.

Il grafico è noto come mappa della complessità del portafoglio. La sua costruzione e le proprietà saranno discusse nei prossimi articoli. Basti dire che i blocchi grandi sulla diagonale corrispondono a quei titoli che impattano maggiormente sulla complessità di un determinato portafoglio.

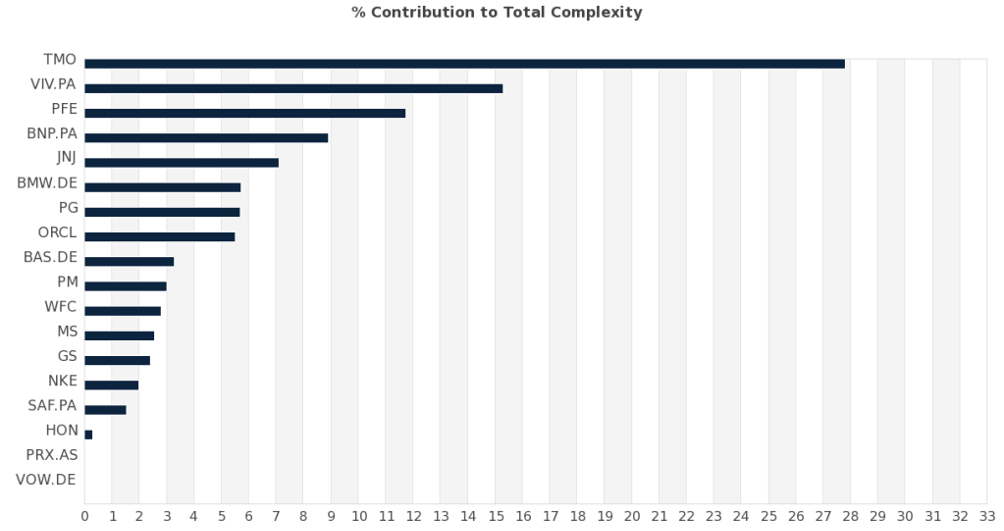

I titoli di un portafoglio possono infatti essere classificati in base al loro contributo alla complessità del portafoglio. Il risultato è noto come profilo di complessità del portafoglio e di seguito è riportato un esempio.

Nella caso di sopra c’è un titolo – ‘TMO’ – che è responsabile di quasi il 28% della complessità del portafoglio. Ci sono altri due principali contributori di complessità, vale a dire VIV.PA e PFE che contribuiscono, rispettivamente, per il 15% e il 12% alla complessità del portafoglio. In sostanza, questi tre titoli controllano il 55% della complessità del portafoglio, il che significa che controllano sia la volatilità che la diversificazione. Questi titoli sono, infatti, interdipendenti con molti altri titoli e quindi influenzano in modo significativo la diversificazione. Se questi titoli venissero rimossi dal portafoglio, la volatilità diminuirebbe in modo significativo e la diversificazione aumenterebbe.

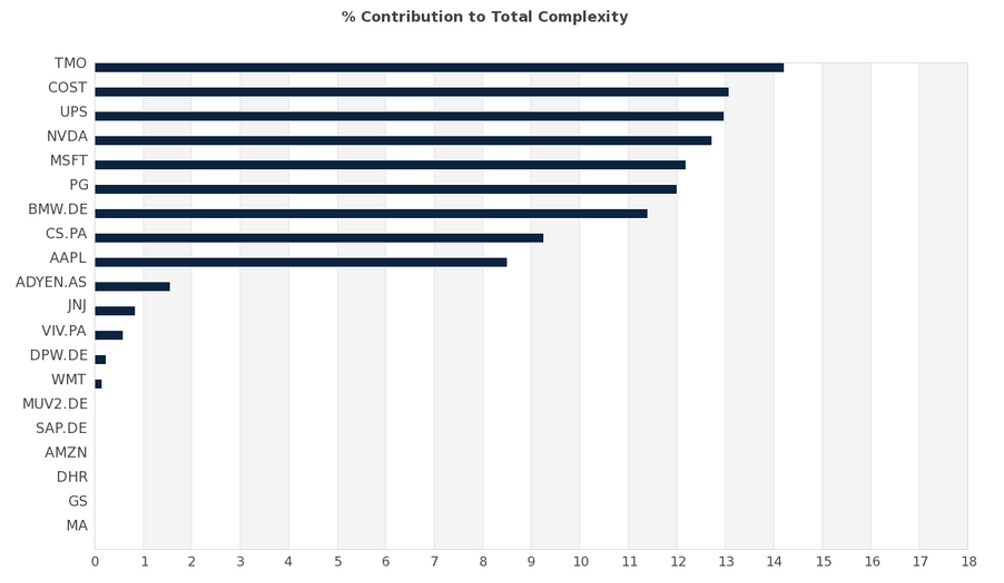

Nel secondo esempio, ci sono nove titoli che hanno un impatto sul portafoglio in modo molto più significativo rispetto ai restanti. Questi titoli sono responsabili di circa il 90% della complessità complessiva del portafoglio, ovvero della volatilità, e influenzano negativamente la sua diversificazione.

In conclusione:

La complessità è una nuova misura della volatilità che viene calcolata in base all’entropia e non alle deviazioni standard.

Tiene esplicitamente conto della struttura delle interdipendenze tra i componenti di un portafoglio.

Non dipende da pesi, quindi rappresenta una proprietà intrinseca di un portafoglio. Maggiori informazioni in un prossimo articolo.

In periodi di bassa turbolenza del mercato, la complessità fornisce informazioni simili alla volatilità convenzionale.

In periodi di elevata volatilità, la complessità fornisce informazioni del tutto nuove.

La complessità coincide con la volatilità convenzionale in periodi di bassa turbolenza. In sostanza, la volatilità convenzionale è un caso speciale di complessità.

Si potrebbe tracciare un parallelo tra la meccanica newtoniana e la meccanica relativistica – a basse velocità entrambe le teorie coincidono, a velocità estremamente elevate la meccanica newtoniana non è applicabile. In pratica, una teoria è un’approssimazione di una più generale. Chiaramente, quando progettiamo prodotti industriali, ricorriamo alla meccanica newtoniana in quanto fornisce un’eccellente approssimazione. In finanza, tuttavia, la differenza tra il 100% e il 99% può ancora significare un sacco di soldi.

Abbiamo creato un simulatore di portafoglio, online e GRATUITO, che consente di misurare rapidamente la complessità, la diversificazione e la performance di portafogli fino a venti titoli. Può essere trovato qui.

https://www.lamiafinanza.it/partner/uniratings/simulatore-uniratings/

LMF green

LMF green Mente e denaro

Mente e denaro

Sala Stampa

Sala Stampa