Tutti i motivi per cui l’oro è destinato a salire ancora

Fin da inizio anno ci troviamo ancora in una situazione di rallentamento economico, ma a differenza del 2019 essa è caratterizzata da un contesto in cui i tassi di interesse sono bassi e le valutazioni sui mercati azionari sono alte, il che rende complesso il processo di investimento per gli investitori.

A ciò si aggiunge la preoccupazione per il virus cinese, che sta portando volatilità sui mercati. Tuttavia, un asset che sta avendo successo da inizio anno, dopo una grande cavalcata nel 2019, è l’oro. Proprio la scorsa settimana la commodity ha raggiunto il suo massimo in 7 anni, dopo aver superato i 1600 $, che secondo alcuni studi di analisi tecnica rappresenta una soglia psicologica oltre la quale ci si aspetta che il rialzo prosegua.

Ma per quale motivo e in quali circostanze gli investitori preferiscono il metallo prezioso rispetto alle asset class tradizionali? Nel corso degli anni l’oro è stato storicamente un asset in grado di proteggere gli investitori dai periodi di inflazione, soprattutto poichè quest’ultima erodeva il valore della moneta.

Pertanto, si è osservato che nel lungo periodo la quotazione dell’oro segue quello dell’inflazione, a differenza della moneta che si deprezza a causa dell’aumento dei prezzi. Dato che si tratta di un asset denominato in dollari, prendiamo in considerazione l’inflazione USA, per cui vediamo come il tasso sia stato leggermente sopra al 2% nel corso del 2019 e nel Gennaio scorso ha continuato, seppur debolmente, a salire. Tuttavia, l’anno scorso la quotazione dell’oro è salita fino a quasi il 20%, ben al di sopra del tasso di inflazione.

La spiegazione in questo caso è data dal contesto macroeconomico: il rallentamento economico e le incertezze globali incombenti nel 2019 hanno portato le Banche centrali ad elargire un’ingente liquidità a favore dell’economia reale, ma, siccome famiglie e imprese vedevano ancora dei rischi nel richiedere finanziamenti per fare investimenti, la grande liquidità rimasta nelle banche è finita principalmente negli asset finanziari e nelle commodities.

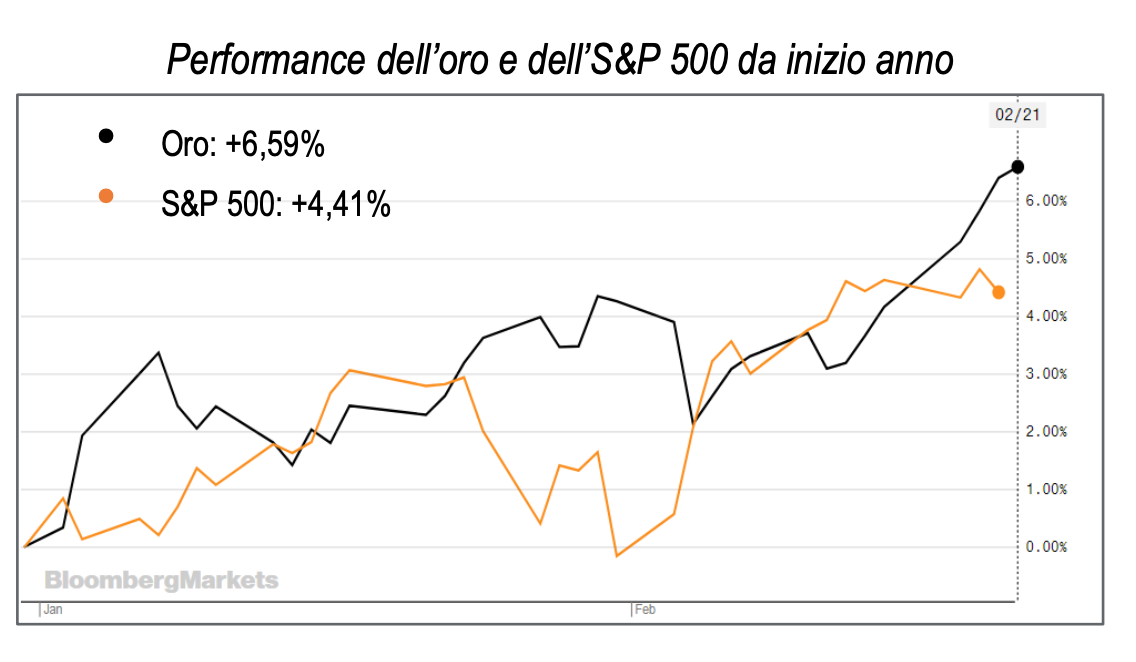

Prima è stata investita nelle obbligazioni, portando i tassi molto vicini allo zero, successivamente nell’azionario, spingendo le quotazioni ai massimi storici, e infine sono state aperte nei portafogli diverse posizioni in oro, sempre con l’intento di impiegare la liquidità disponibile. Tuttavia, nel 2020 ci troviamo in un contesto in cui le politiche monetarie hanno meno spazio di manovra e l’inflazione è stabile, ma l’oro continua a sovraperformare la maggior parte di listini. Ad esempio si noti come quest’anno la performance sia superiore rispetto a quella dell’S&P 500 (si veda il grafico): +6,59% contro un +4,41% dell’indice azionario americano. In questo caso potremmo avere due spiegazioni.

Da un lato, tra tassi bassi delle obbligazioni e prezzi alti delle azioni, risulta più difficile ricercare valore nelle asset class tradizionali, quindi alcuni investitori potrebbero aver aggiunto in portafoglio una posizione nel metallo prezioso per impiegare la liquidità (che in diversi casi è sottoposta a tassi negativi). Ma dall’altro lato, gli stessi potrebbero temere seriamente gli effetti del Coronavirus, anticipando una possibile discesa dei profitti nel corso del 2020 e scegliendo, pertanto, l’oro come bene rifugio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green