Pronti per una seconda esplosione di energia

Con molti paesi che si stanno ancora liberando dai vincoli del COVID, vediamo opportunità nel settore energetico in tutte le esposizioni a livello mondiale, statunitense ed europeo. I timori per le nuove varianti e gli eventuali ritardi nella consegna dei vaccini potrebbero fornire opportunità di acquisto negli investimenti ciclici e value, dove il miglioramento degli utili ha reso le valutazioni relative più interessanti e molti investitori sono ancora sottopesati.

La crescita potrebbe essere all’apice, ma il ciclo ha gambe

Gli acquisti di titoli legati allaa reflazione sono rallentati perché gli investitori ritengono che le cause attuali alla base dell’inflazione siano transitorie e che la crescita potrebbe essere al suo apice. Tuttavia crediamo che sia troppo presto per tirare le somme, dato che alcune aree dell’economia stanno ancora uscendo dai lockdown. Le preoccupazioni per le nuove varianti e gli eventuali ritardi nella consegna dei vaccini offriranno opportunità di acquisto negli investimenti ciclici e value, dove il miglioramento degli utili ha fatto apparire le valutazioni più attraenti e su cui molti investitori sono ancora sottopesati.

In linea con questo punto di vista, l’energia è uno dei nostri Sector Picks nel Q3 Sector & Equity Compass. Vediamo opportunità in questo settore attraverso esposizioni mondiali, statunitensi ed europee.

Non così impopolare

I dati del Sector & Equity Compass mostrano quanto sia stata solida la performance relativa del settore energetico nel Q2, così come nel Q1, e come sia in cima alle classifiche in termini di flussi negli ETF settoriali e nei singoli titoli da parte degli investitori istituzionali. I dati relativi alle masse in custodia di State Street rivelano anche la significativa posizione di sottopeso degli investitori istituzionali.

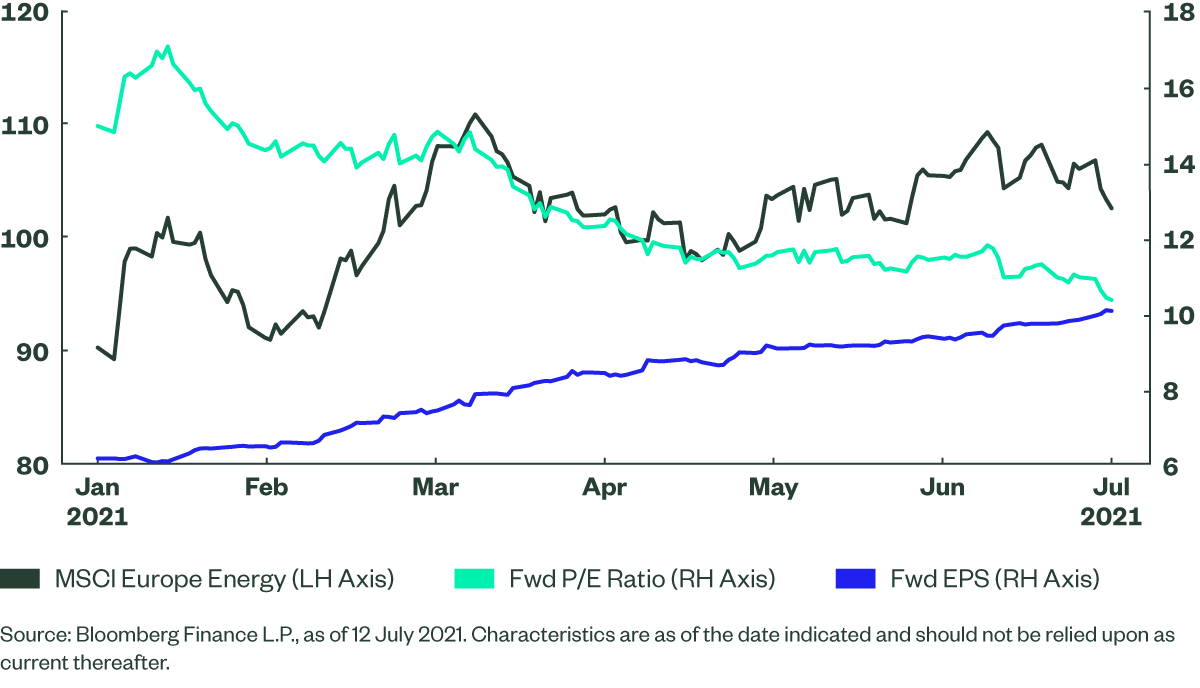

Nella prima metà del 2021, il settore energetico statunitense ha prodotto una performance pari al 42%* (con gli indici MSCI World Energy e MSCI Europe Energy in crescita rispettivamente del 30% e del 17%) grazie al miglioramento delle prospettive per i prodotti petroliferi e del gas e alla capacità di trasferire i prezzi più elevati delle materie prime. L’andamento dei prezzi, degli utili e del P/E per il settore in Europa è evidente dalla figura 1 qui sotto.

Figure 1: European Energy – Price, Earnings, P/E

I significativi guadagni di prezzo sono arrivati nonostante il rafforzamento dell’opposizione ai combustibili fossili. Governi, tribunali, azionisti e attivisti si sono tutti schierati contro i produttori di petrolio e gas, cercando di limitare la loro produzione e, in definitiva, le emissioni. Persino l’AIE (Agenzia Internazionale dell’Energia), un’autorità leader nel settore, lo scorso trimestre ha evidenziato la necessità di smettere di aprire nuovi campi petroliferi e di eliminare gradualmente le centrali elettriche alimentate a petrolio nella transizione verso zero emissioni nette.

C’è una strada lunga e costosa da percorrere verso la transizione energetica, ma questo è ora più evidente agli investitori, è riflesso nelle valutazioni ed è sempre più parte dei piani di gestione delle aziende. Senza dubbio sentiremo parlare di più delle compagnie del settore oil & gas, che dovranno affrontare la riduzione delle emissioni di carbonio e questo potrebbe portare loro il sostegno degli investitori che finora hanno evitato il settore per motivi ambientali.

I prezzi delle azioni del settore energia sono in ritardo rispetto alla curva dei prezzi del petrolio greggio

L’anno scorso, l’alleanza OPEC+ ha salvato l’industria petrolifera globale dalle devastazioni della pandemia concordando grandi tagli alla produzione. Tuttavia questo quadro sembra destinato a cambiare in quanto i grandi produttori di petrolio hanno appena concordato un aumento della produzione da agosto. Il nuovo accordo fa venir meno l’elevata incertezza sull’offerta di greggio e il modesto aumento non sembra avere un impatto sulle previsioni di prezzo dei broker per il petrolio.

I futures sul Brent sono ora scambiati a 71 dollari al barile, non lontano dai massimi di quest’anno (con un minimo di 51 dollari). Questo prezzo riflette la continua riduzione dell’offerta di petrolio e i livelli bassi delle scorte (in particolare negli Stati Uniti). In concomitanza con la ridotta offerta vi è il considerevole aumento della domanda causato dalla riapertura delle economie in tutto il mondo. La fiducia post campagne vaccinali ha visto aumentare la mobilità della popolazione, e quindi anche le richieste per servizi di trasporto, la ripresa della produzione industriale e la domanda di materie prime.

Gli elevati prezzi del greggio dovrebbero continuare a sostenere i prezzi delle azioni del settore energetico. Ulteriori spinte potrebbero venire da un incremento dei dividendi (ridotti durante la pandemia per conservare la liquidità) e da possibili piani di buyback.

Una scelta regionale

I titoli del settore energetico sono altamente correlati, rispondendo in modo simile ai movimenti del mercato e rendendo gli ETF settoriali un veicolo d’investimento efficace. Data la portata internazionale del settore e l’importanza del prezzo del petrolio, i rendimenti in USD sono simili, ma ci sono differenze a livello regionale.

Il settore statunitense ha un’elevata esposizione alle attività di produzione e esplorazione upstream, che hanno una maggiore leva operativa sui prezzi del greggio. Comprende anche molte grandi società di attrezzature e servizi che potrebbero beneficiare di una ripresa in una fase successiva, dopo un ritorno degli investimenti in conto capitale.

Il settore energetico in Europa è molto concentrato con solo 12 titoli, guidati da ex campioni nazionali che erano ben noti per i loro dividendi, dividendi che sono stati però ridotti lo scorso anno. L’ammontare dei dividendi dovrebbe migliorare significativamente quest’anno. Le società europee di esplorazione e produzione sembrano essere più pragmatiche sulla necessità di cambiare le loro attività operative per ridurre le emissioni di carbonio e mostrano una transizione più rapida.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green