Come nel 2013, si torna a guardare gli utili mentre petrolio e gas vedono le stelle

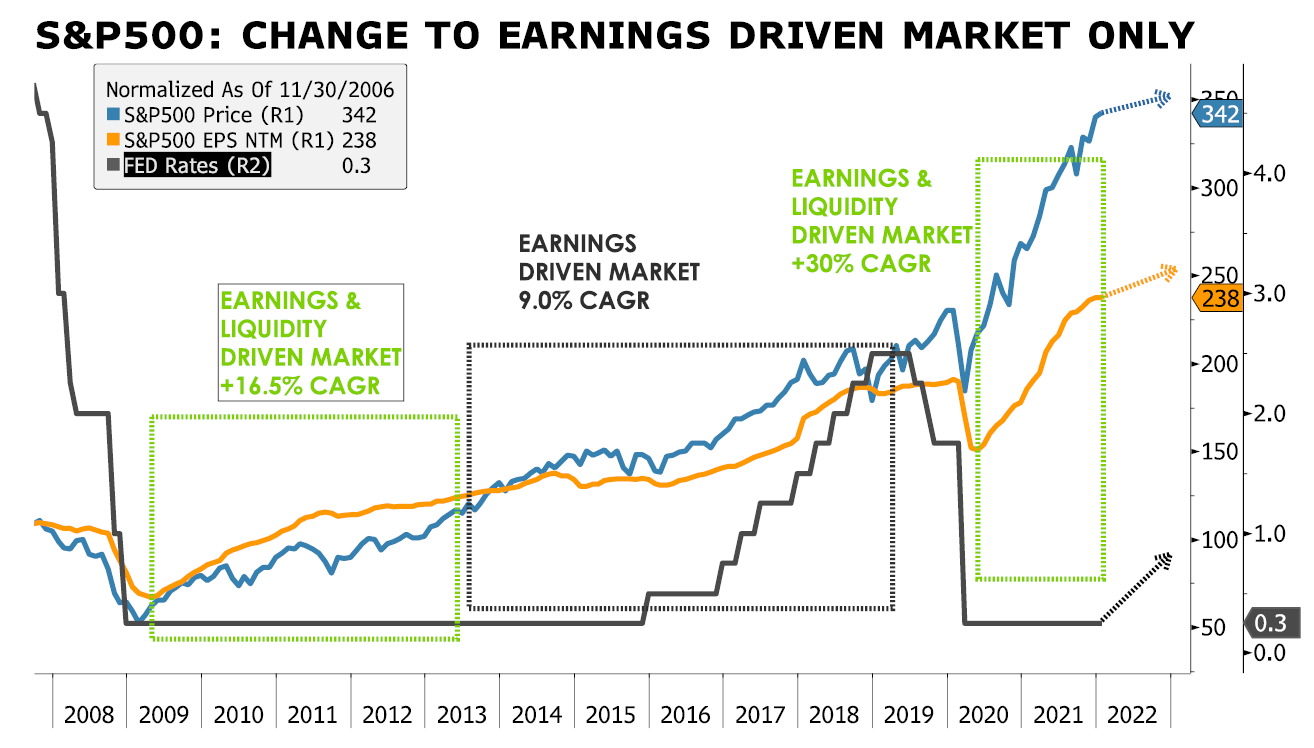

In generale, i due principali driver dei mercati azionari sono la liquidità fornita dalle banche centrali e gli utili delle aziende, ma con la normalizzazione delle politiche monetarie nel 2022 dovremo concentrarci solo sul secondo. Si osservi il grafico.

– S&P 500 – Utili per azione: gli utili si sono ripresi molto velocemente dopo la crisi finanziaria globale del 2008 e anche dopo le fasi iniziali della pandemia di Covid.

– FED – Tassi di interesse: i tassi della FED sono crollati quasi allo 0% dopo la crisi finanziaria globale del 2008 e di nuovo durante la pandemia di Covid.

– S&P 500 – prezzi azionari: l’indice azionario S&P 500 ha registrato rialzi importanti nei periodi di tassi azzerati e crescita dei profitti: +16,5% di rendimento annualizzato (CAGR) durante il periodo 2009-13, e +30% da aprile 2020 ad oggi.

Tuttavia, le banche centrali inizieranno a drenare la liquidità una volta che l’economia si sarà ripresa e il grafico mostra questa situazione durante il periodo da giugno 2013 a dicembre 2018, ovvero uno scenario che dovrebbe riproporsi in futuro. Questo era un mercato guidato solo dagli utili, con l’S&P 500 che aveva realizzato una performance inferiore rispetto al periodo in cui i tassi erano a zero: +9% su base annualizzata. Cosa possiamo aspettarci ora? Gli utili hanno recuperato molto velocemente e probabilmente continueranno ad aumentare sia nel 2022 che nel 2023, ma ad un tasso del 7%-10% annuo stando alle stime, ovvero un dato significativamente inferiore rispetto al +25% del 2021. In questo contesto l’S&P 500 avrebbe ancora spazio per salire nel 2022, ma il range atteso sarà tra il 5% ed il 10%. A fronte di un contesto sui mercati più complesso, dunque, si raccomanda una gestione attiva degli investimenti ed un’adeguata diversificazione. Per i titoli Growth, da un lato, si dovrebbero mantenere ancora in portafoglio alcune grandi Corporate USA. Apple, per esempio, ha generato almeno 80 miliardi di dollari di utile ogni trimestre nel 2021, per un totale equivalente al PIL di paesi come Hong Kong, Sud Africa e Israele. Per i titoli Value, invece, potrebbe essere il momento di guardare anche i settori più ancorati al ciclo economico. Ad esempio, con un rafforzamento del margine di interesse i titoli del settore finanziario potrebbero beneficiarne, ma noi prediligiamo quelli assicurativi, poiché i bancari, soprattutto in Europa, sono ancora sottoposti ad una stringente regolamentazione. Invece, la richiesta di materiali per la transizione energetica e per lo re-shoring delle linee produttive dall’estero potrebbero favorire i player che producono i materiali per l’industria (come il rame).

Petrolio e gas alle stelle: i driver che guidano i prezzi

L’inflazione USA ha segnato un nuovo record rispetto agli ultimi quarant’anni, con il dato di Dicembre che si è attestato al 7% su base annua, spinto dal rialzo dei prezzi dell’energia di quasi il 30%. E se analizziamo le possibili prospettive per i prezzi delle energie fossili, anche per il 2022 potremmo attenderci dei livelli elevati. Vediamo il caso di petrolio e gas, per cui il budget globale per le esplorazioni è crollato dai $100 miliardi di 10 anni fa ai $50 miliardi attuali.

Gli investimenti nel settore petrolifero, in particolare, non sono stati sufficienti per incrementare la capacità produttiva e le scorte a disposizione non sono coprono la domanda. Si osservi come negli ultimi mesi la produzione dell’OPEC+ sia risultata inferiore ai livelli target, creando un deficit che potrebbe allargarsi, in quanto il cartello ha fissato un obiettivo di incremento mensile di 400.000 barili per giorno. In dicembre, per il settimo mese consecutivo, il gruppo ha mancato il target collettivo, pompando 625.000 barili al giorno in meno. Per esempio la NOC, ovvero la Compagnia Nazionale Petrolifera della Libia, ha avvertito che il Paese non riuscirà a raggiungere il livello di produzione obiettivo e il Governo sta cercando di attrarre nuovi capitali dalle aziende estere, come la francese TotalEnergies oppure l’italiana ENI. Inoltre, nel corso del 2021 sono stati chiusi dei giacimenti di petrolio importanti e l’output è crollato del 25%. Al momento, tra i 19 membri dell’OPEC+, solo Arabia Saudita, Emirati Arabi ed Iraq riescono a stare al passo con la produzione ma, considerando che le scorte di questi Paesi rappresentano complessivamente solo il 2,5% della domanda globale, sarà difficile ripristinare gli enormi tagli del 2020 entro la deadline prevista, ovvero Settembre 2022. Con la pandemia era stato deciso un taglio di circa 10 milioni di barili al giorno e per tornare ai livelli pre-covid devono essere ripristinati ancora 5,8 milioni mbpd. Anche sul fronte del gas naturale i prezzi sono alle stelle e l’Europa, le cui forniture dipendono per più di un terzo dalla Russia, potrebbe incontrare delle difficoltà anche per ragioni geopolitiche. L’ultimo rally dei prezzi è avvenuto dopo che i flussi attraverso il gasdotto Yamal-Europe, uno dei tre che Gazprom usa per fornire l’Europa, si sono fermati. Lo scorso mese, infatti, alcuni Cargo di gas naturale hanno deviato la propria destinazione dall’Asia all’Europa, attirati dai prezzi all’ingrosso record che sono saliti dell’800% circa solo nel 2021 (€/megawatt).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green