Economia cinese, c’è luce alla fine del tunnel

La crescita dell’economia cinese ha rallentato, registrando un +4% nel quarto trimestre 2021, su base annua, in calo rispetto al 4,9% del terzo trimestre. Il rallentamento delle esportazioni e i problemi nel settore immobiliare sembrano destinati a pesare sull’attività nel breve periodo.

La buona notizia è che gli indicatori economici chiave sembrano pronti a risalire dopo aver toccato il fondo, in linea con il miglioramento ciclico dell’attività emerso nel corso dell’estate. Intanto, l’ultimo taglio dei tassi di interesse si aggiunge agli stimoli messi in atto dalle autorità. Ciò dovrebbe essere positivo per i mercati.

La performance dell’economia cinese nel quarto trimestre

I dati sul Pil nel quarto trimestre 2021 sono stati migliori delle aspettative: il consensus stimava una crescita del 3,6%, mentre noi ci aspettavamo un dato inferiore al 3%. I dati mensili sull’attività mostrano che questa sorpresa al rialzo deriva in gran parte dal settore industriale, con un +4,3% su base annua a dicembre, supportato da una solida crescita dell’export. Il risultato trimestrale implica che l’economia cinese si è espansa dell’8,1% nel 2021, influenzando il tasso di crescita annuale nella prima metà dell’anno.

Tre motivi per cui l’attività potrebbe restare debole nel breve periodo

Da un po’ di tempo siamo preoccupati per il rallentamento dell’economia cinese, e ci sono almeno tre motivi per credere che l’attività resterà debole nel breve periodo:

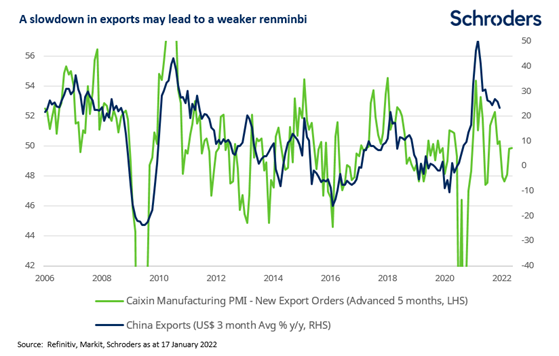

- L’export dei beni manifatturieri, il principale driver di crescita durante la pandemia, sembra destinato a ridursi. La crescita delle esportazioni nominali è rimasta resiliente a dicembre, con una crescita del 20,9% su base annua, in lieve calo rispetto al 22% di novembre. Tuttavia, i bassi livelli di nuovi ordini di esportazioni suggeriscono un calo nei prossimi mesi. Riteniamo che un rallentamento delle esportazioni porterà a un deprezzamento del renminbi, che si è apprezzato bruscamente nel 2021. Da notare, a questo proposito, che la prospettiva di una moneta più debole abbia iniziato a essere discussa attraverso i canali ufficiali del governo.

- I problemi del settore immobiliare probabilmente continueranno a pesare sull’economia. Nonostante un marginale allentamento, la politica del governo nei confronti del settore resta rigida. Inoltre le vendite di nuove case, che generalmente precedono l’attività di costruzione di sei/nove mesi, devono ancora stabilizzarsi. Riteniamo che ciò avverrà presto e che vedremo anche una lieve accelerazione nel corso dell’anno, ma ulteriori sofferenze nel settore sono un chiaro rischio al ribasso per le nostre aspettative.

- Nuovi focolai di Covid-19 probabilmente porteranno a periodiche fasi di disruption per l’attività. La politica di tolleranza zero del governo ha visto di recente la reintroduzione di restrizioni a Tianjin, e la maggiore trasmissibilità di Omicron implica che un numero maggiore di città ne sarà interessato nel breve periodo.

Si vede la luce alla fine del tunnel?

La buona notizia, però, è che si vede la luce alla fine del tunnel. L’impulso al credito, che misura la crescita dei prestiti come quota del PIL, e l’M1 reale, che rappresenta il valore delle componenti più liquide dell’offerta di denaro, come la valuta in circolazione e i depositi overnight, sono entrambi aumentati a dicembre. Questi indicatori hanno storicamente guidato l’attività per circa nove mesi, suggerendo che un miglioramento ciclico dell’attività economica inizierà ad emergere verso la fine dell’estate dell’emisfero settentrionale.

Ci aspettiamo ulteriori aumenti graduali di entrambi gli indicatori principali nei prossimi mesi, man mano che la politica fiscale e monetaria diventeranno più favorevoli. La People’s Bank ha annunciato la riduzione del tasso d’interesse di 10 pb, sia sui reverse repo rate a 7 giorni che sul medium term lending facility a un anno, portandoli rispettivamente al 2,1% e al 2,85%. La notizia di questi tagli ha fatto seguito a una riduzione di 5 pb del tasso primario dei prestiti a un anno a dicembre, che ora sarà probabilmente seguita da un altro taglio di 10 pb la prossima settimana. La nostra previsione di base presuppone un totale di 20 pb di tagli che dovrebbero supportare l’attività, insieme all’aumento della spesa pubblica. Di conseguenza, prevediamo una lieve ripresa della crescita del Pil, dal 4,7% circa di quest’anno al 5% nel 2023.

Quali sono le implicazioni per i mercati finanziari?

Segnali di un’inversione di tendenza nel ciclo economico cinese dovrebbero sostenere i mercati finanziari onshore e quelli del mondo emergente. Tuttavia, come per l’attività economica, i movimenti degli indicatori chiave vengono riflessi storicamente sui mercati finanziari con un certo ritardo, il che potrebbe portare ad incontrare altri ostacoli lungo la strada.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green