Il mercato del credito negli emergenti: alla ricerca di rendimenti

Fattori tecnici, tassi, geopolitica, Cina: qualcosa di nuovo sui mercati del credito nei mercati emergenti? Ebbene sì! I fondamentali sono piuttosto sorprendenti. E l’importanza crescente dei fattori ambientali, sociali e di governance (ESG) per gli emittenti rappresenta una boccata d’aria fresca.

Scenario corporate credit nei mercati emergenti

Il contesto economico globale per il 2022 metterà a dura prova gli investitori del credito societario dei mercati emergenti. L’aumento dei prezzi al consumo, il rallentamento dell’offerta e i prezzi delle materie prime preparano il terreno per un aumento dei tassi. La calma relativa resa possibile dalle campagne vaccinali nei mercati sviluppati è stata recentemente interrotta dalla nuova variante Omicron, che ha ricordato che la pandemia non è ancora finita. Gli investitori devono essere preparati ai potenziali colpi di coda del COVID-19, con effetti che potrebbero perdurare per anni.

Scenario verde

Nel complesso, ci aspettiamo che i fattori tecnici restino favorevoli. Le emissioni, che erano in forte crescita da diversi anni, nel 2022 dovrebbero attestarsi tra i 450 e i 500 miliardi di dollari di nuove contrattazioni, con circa100 miliardi di dollari di nuovi finanziamenti netti dopo il rimborso di cedole e riscatti. La domanda, da parte degli investitori, di credito societario degli emergenti come asset class autonoma è destinata a crescere, mentre il livello assoluto delle emissioni è sufficiente a fornire solide opportunità di diversificazione.

Le obbligazioni sostenibili dovrebbero rappresentare quasi un quinto delle nuove emissioni, di cui circa la metà green bond. Ciò potrebbe attrarre un nuovo gruppo di investitori in questa asset class.

Scenario di valutazione

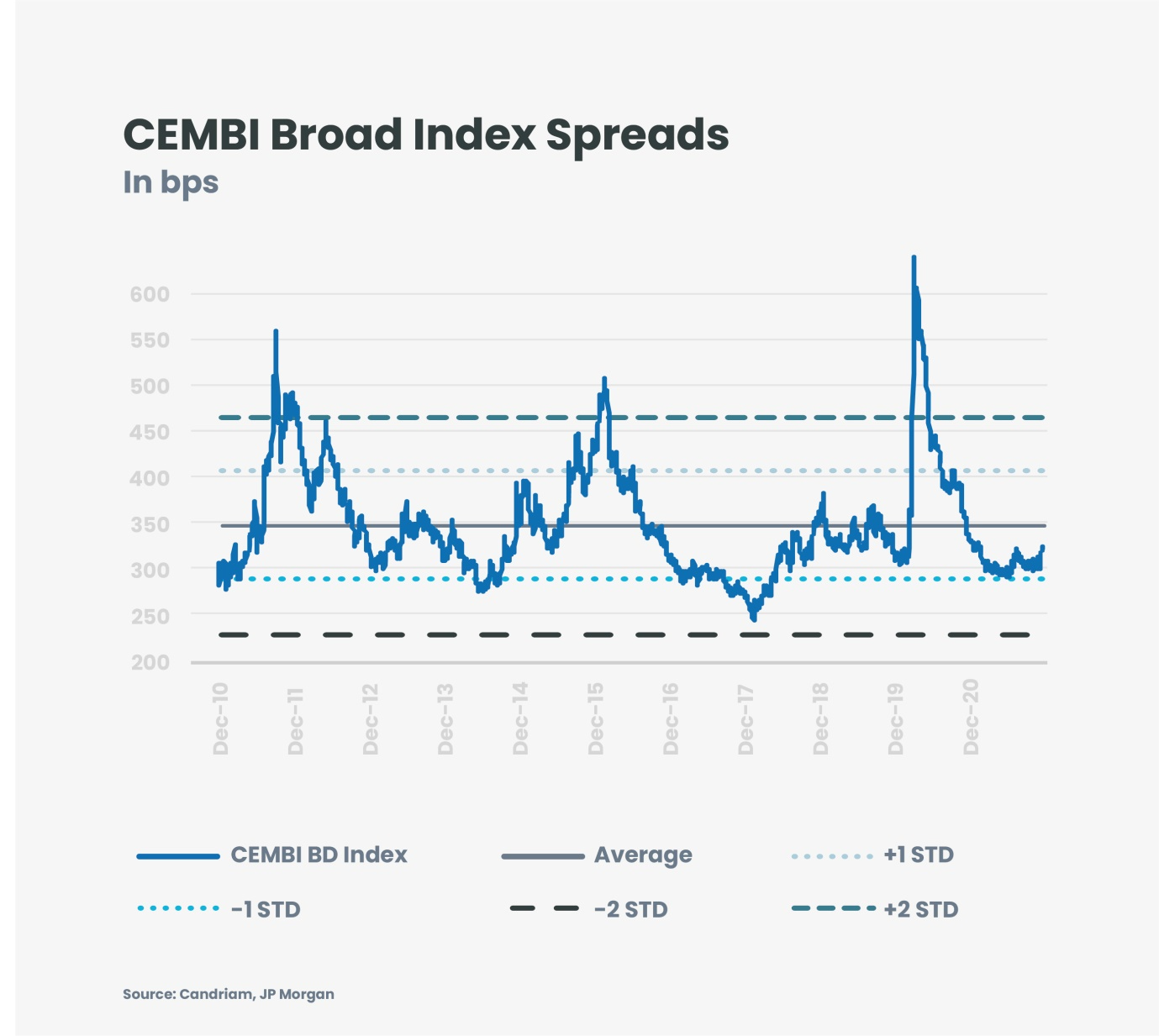

Il nostro scenario core prevede un rendimento compreso tra il 3% e il 6% su 12 mesi (in dollari). Il rendimento assoluto realizzato dipenderà fortemente dall’andamento dei rendimenti dei Treasury USA. Per il 2022 prevediamo tassi di default del 3-4% nelle aziende emergenti globali, con un “fair value” dell’indice CEMBI BD pari a circa 250 pb, il che implica circa 60-70 pb di potenziale di riduzione degli spread nella migliore delle ipotesi, principalmente nel segmento con il rating più basso. Anche se gli spread odierni potrebbero essere inferiori alle medie storiche, sembrano scontare i miglioramenti del credito degli ultimi trimestri.

Sebbene lo spread assoluto del mercato corporate EM sia inferiore alla media storica, riconosciamo che i fondamentali stanno scontando i miglioramenti del credito osservati negli ultimi trimestri.

Ciò che non ti uccide, ti rafforza

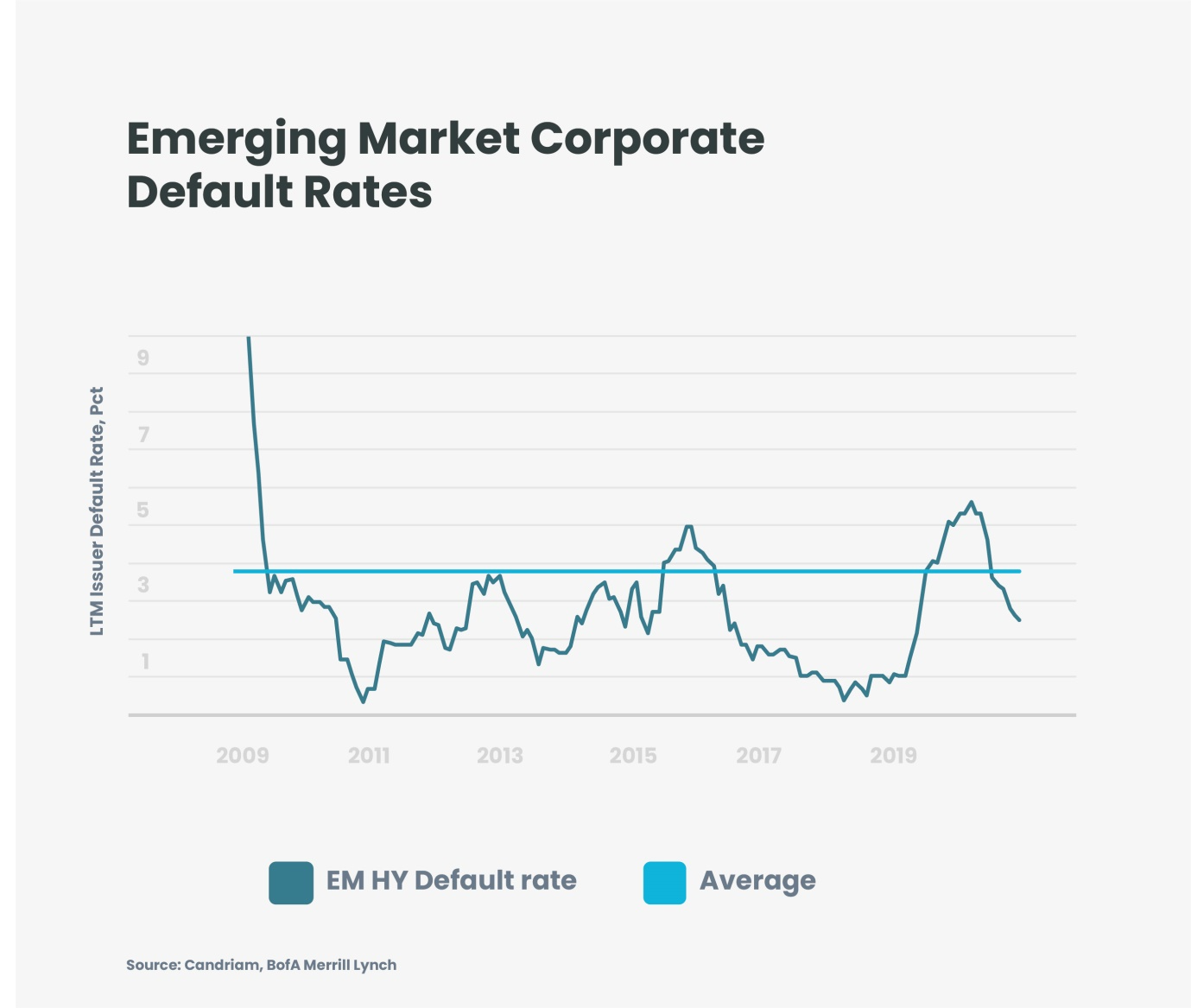

Fondamentalmente le società dei mercati emergenti hanno mostrato di essere in piena salute. Sebbene gli effetti di base abbiano contribuito ai confronti su base annua, siamo impressionati dalla gestione proattiva sia della situazione patrimoniale sia della liquidità. In molti casi, gli emittenti corporate EM sono già tornati ai livelli EBITDA del 2019, con EBITDA margin in espansione. La leva finanziaria netta è migliorata, passando da una media di circa 2,3x a 1,7x nel 2021, con la copertura degli interessi in aumento. La liquidità è a livelli molto rassicuranti nella maggior parte dei settori.

I trend creditizi in miglioramento sono visibili in un contesto di calo dei tassi di default, che si erano impennati durante l’apice dell’epidemia di COVID nel 2020, superando il livello del 5% per la prima volta dal crollo delle materie prime nel 2015-2016 e per la seconda volta dalla Grande crisi finanziaria del 2007-2008. Dalla profonda crisi dei mercati finanziari causata dal COVID alla fine del primo trimestre 2020, abbiamo assistito a un netto miglioramento dei default, grazie alla riapertura delle economie e alle campagne vaccinali. Pur prevedendo un nuovo aumento dei tassi di default all’inizio del 2022, prevediamo che gli eventi si concentreranno nel settore immobiliare cinese, dove l’elevata incertezza e una serie di default di alto profilo avranno effetti a catena. Alcuni costruttori cinesi con rating più deboli hanno scadenze pesanti nel primo trimestre 2022 e potrebbero dover affrontare difficoltà di finanziamento.

Gli emittenti riconoscono la sostenibilità

Per gli investitori incentrati sui criteri ESG, il panorama sta cambiando drasticamente. Sebbene le specifiche dei regolamenti europei SFDR riguardino principalmente i gestori patrimoniali europei, il tema si sta affermando anche tra gli intermediari finanziari e gli emittenti di obbligazioni societarie emergenti. Stiamo assistendo, in maniera incoraggiante, a una maggiore trasparenza nei dipartimenti di Investor Relations, a un dialogo più attivo e a discussioni più serie. Questi progressi stanno portando a un significativo aumento delle obbligazioni legate alla sostenibilità, mentre una nuova base di investitori è attratta da queste opportunità.

Calendario delle elezioni

Il calendario elettorale è una fonte frequente di volatilità nei mercati emergenti e il 2022 sembra essere un anno importante. A maggio sono previste elezioni presidenziali in Colombia e nelle Filippine, mentre le più importanti saranno le elezioni di ottobre in Brasile. È altamente probabile che nei periodi elettorali i flussi e i riflussi del ciclo politico in queste grandi economie emergenti stimoleranno gli spread del settore corporate, poiché gli investitori valuteranno i candidati e gli impatti dei loro programmi.

Tendenze macro

Il tapering della Federal Reserve, l’andamento dei rendimenti core e il ritmo degli adeguamenti avranno un impatto significativo sui rendimenti. Le materie prime sono a livelli relativamente elevati, e vi sono pochi segnali che le dinamiche miglioreranno in modo sostanziale i bilanci degli emittenti orientati alle commodities.

La geopolitica costituirà un ulteriore importante fattore di rendimento, poiché le ambizioni territoriali cinesi si scontrano con gli interessi USA nella regione dell’Asia-Pacifico, mentre le tensioni tra Russia e Ucraina si inaspriscono.

Gli spread sulle obbligazioni del settore immobiliare cinese hanno raggiunto livelli estremamente interessanti. Il settore ora rappresenta 22 pb, o il 7% dello spread del benchmark CEMBI Broad Diversified, con una ponderazione dell’indice di appena l’1,6% per tutti gli EMD Corp.

Dove sono le sorprese?

Non dovrebbe sorprendere se quest’anno l’immobiliare cinese, le tensioni geopolitiche, le elezioni e la traiettoria dei tassi d’interesse statunitensi terranno occupati gli analisti.

Tuttavia, nonostante la pandemia, i parametri di credito e i fattori tecnici sorprendentemente solidi determinano un outlook interessante per le obbligazioni corporate dei mercati emergenti. L’emissione attesa di obbligazioni legate alla sostenibilità, nuove persino per i mercati maturi, è una piacevole sorpresa che dovrebbe attrarre un nuovo gruppo di investitori. Qualcosa da attendere con ansia!

Detto questo, il 2022 sarà un anno difficile per gli investitori che desiderano diversificare i portafogli nel credito dei mercati emergenti. Selettività e integrazione ESG potrebbero essere le parole d’ordine per attuare queste strategie.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green