Le banche centrali non stanno giocando nello stesso campionato, ma tutte devono affrontare nuove sfide

Cosa hanno in comune il Cagliari Calcio, il Paris Saint-Germain e il Real Madrid? Questo fine settimana hanno perso tutti, ma la sconfitta del mio caro Cagliari (0-1 contro il Milan) è stata certamente meno sorprendente e umiliante di quelle del PSG (3-0 in trasferta contro il Monaco) o del Real (0-4 contro il Barcellona in casa). Cosa hanno in comune BNS, BCE e Fed? Sicuramente tutte avranno alzato i tassi entro 18 mesi, ma alcune più rapidamente e in modo meno sorprendente di altre. Come per le squadre di calcio, non tutte le Banche Centrali hanno lo stesso spazio di manovra per evitare di trovarsi in fondo alla classifica (in altre parole non tutte stanno aumentando i tassi di interesse ad un ritmo abbastanza veloce da tenere il passo con l’inflazione).

Dato che ho già parlato a lungo della BCE di recente e della sua attuale situazione complicata, mi concentrerò invece sulla Fed e soprattutto sulla Banca nazionale svizzera (BNS) in riunione questa settimana. Partendo dalla Fed, che ha aumentato i tassi di +25bps la scorsa settimana come ampiamente previsto, con il dot plot mediano che segnala un aumento di +150bps prima della fine dell’anno (in pratica un aumento di +25bps ad ogni riunione), i rischi rimangono orientati al rialzo. Prima di tutto, vi è almeno un membro “falco” che dissente fortemente e sostiene piuttosto un ritmo di +50bps per riunione (il suo punto di fine anno è quindi sopra il 3%). Quindi, ogni riunione è in diretta quest’anno, dato che l’inflazione è ora il nemico pubblico n°1 e i recenti eventi in Ucraina e Cina (lockdown) stanno probabilmente esacerbando ulteriori pressioni inflazionistiche nei prossimi 2-3 mesi. In altre parole, non possiamo escludere almeno una manovra di +50bps nelle riunioni a venire. Più preoccupante e cupo è il recente articolo del Washington Post di Larry Summers intitolato “The Fed is charting a course to stagflation and recession”, in cui vede un rischio crescente che Powell sia costretto a diventare il nuovo Volcker.

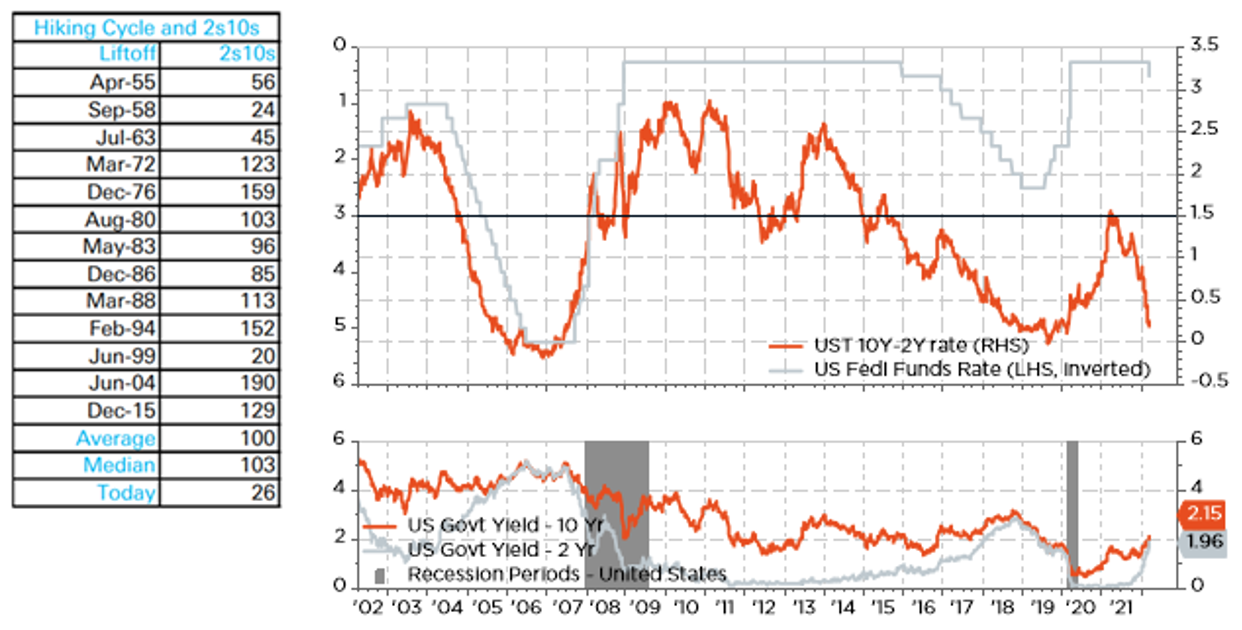

Yield Curve USA 10 anni – 2 anni, tassi Fed Fund e liftoff

Fonte: Facset, Decalia, Deutsche Bank

Sfortunatamente, la Fed sta per iniziare un ciclo di inasprimento con l’inclinazione della Yield Curve misurata come la differenza tra gli yield a 10 e 2 anni vicino al punto più piatto che ci sia mai stato (vedi sopra), il che non è di buon auspicio per la durata del ciclo in quanto una recessione di solito (cioè in media) segue 18 mesi dopo l’inversione della curva dei rendimenti… Tuttavia non intraprendere un ciclo di rialzo potrebbe rivelarsi più dannoso a lungo termine in fatto di incorporare in modo più strutturale le aspettative di inflazione nell’economia e di conseguenza necessitare di rimedi ancora più dannosi per contrastarle. Supponendo che le proiezioni economiche della Fed sulla crescita e l’inflazione siano “corrette”, sembra davvero difficile ridurre l’inflazione di quanto la Fed prevede senza azioni di politica monetaria più restrittive. Si aggiunga poi che Powell ha recentemente dichiarato Volcker il più grande funzionario pubblico dell’epoca… e probabilmente si capisce meglio perché i mercati stiano ora prezzando i rischi che possa dover agire come lui!

Se credete che la situazione della Fed sia più scomoda di quella della Banca nazionale svizzera (BNS), ripensateci! Almeno il dollaro più forte, che sarà sostenuto da una Fed più falco, sta in qualche modo ammortizzando alcune pressioni inflazionistiche importate e riduce meccanicamente la necessità di alzare i tassi in modo eccessivo. Poi, al contrario della Svizzera, il destino delle sue prospettive di crescita è meno dipendente dal contesto globale, e soprattutto dalla guerra in Ucraina. Di conseguenza, la posizione della Banca nazionale Svizzera, che si riunirà giovedì, potrebbe diventare più complicata prima del previsto.

Sebbene sia ampiamente previsto che la Banca nazionale svizzera (BNS) mantenga il tasso d’interesse invariato a -0,75%, il messaggio che comunicherà potrebbe effettivamente diventare più complesso a partire da ora. Innanzitutto perché l’inflazione (+2,2%) è ormai al di sopra della propria definizione di stabilità dei prezzi. Certo, i prezzi dell’energia contribuiscono in gran parte all’attuale livello di inflazione. Tuttavia, anche l’inflazione core (+1,3%) sta accelerando a causa dei problemi della catena di approvvigionamento globale e della riapertura dell’economia come in molte economie sviluppate, dove queste tendenze si stanno dimostrando più persistenti di quanto inizialmente previsto. Supponendo che questa tendenza al rialzo dei dati sull’inflazione persista, la politica dei tassi d’interesse negativi sarà più difficile da giustificare che in un contesto deflazionistico.

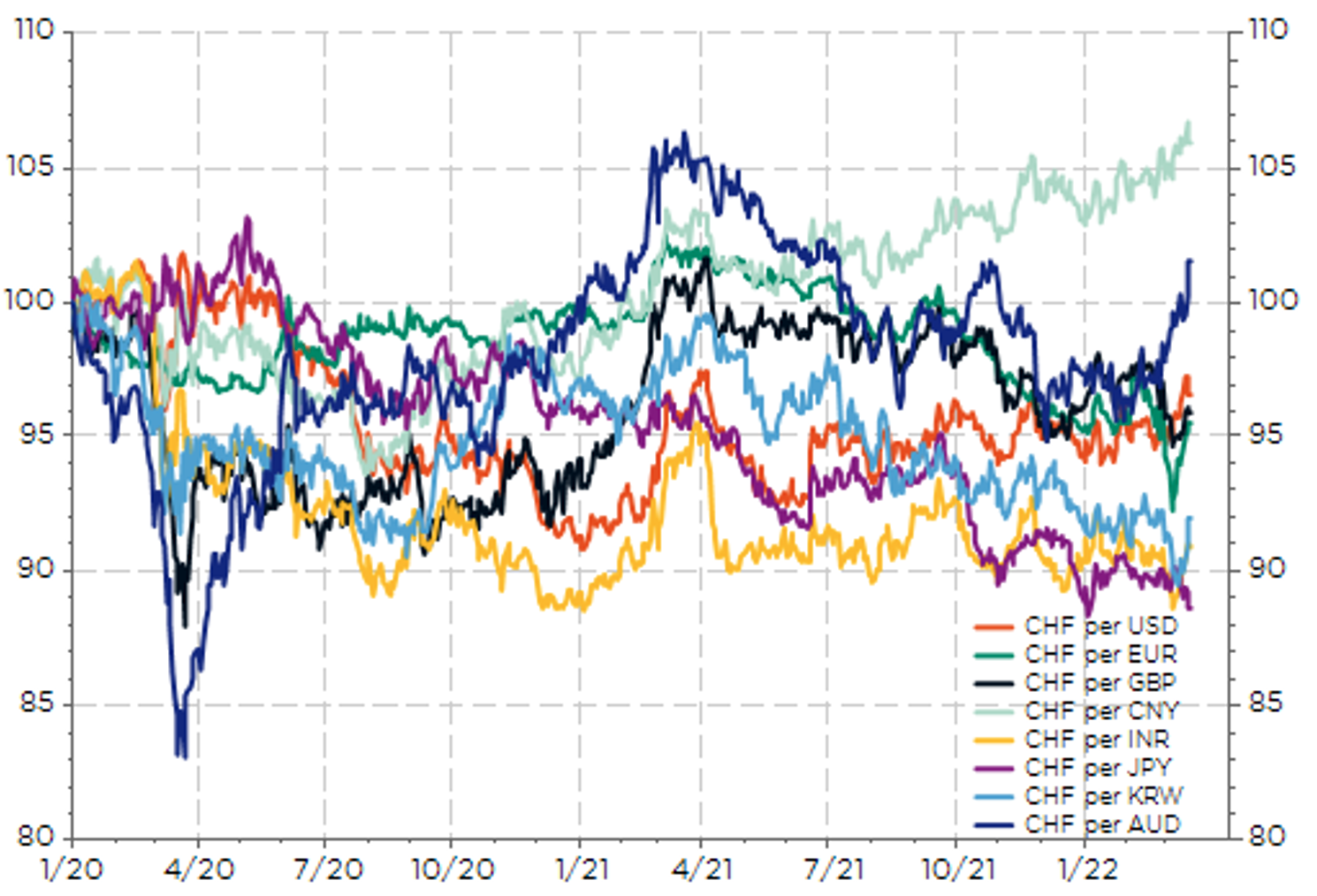

Mentre è chiaro che in Svizzera non vi sia fretta per un inasprimento della politica monetaria, il margine di manovra della BNS si sta comunque già riducendo… in particolare quando si tratta di lamentarsi e cercare di combattere contro un franco più forte. Il franco svizzero si è davvero apprezzato negli ultimi mesi? Non ne sono così sicuro e potrebbe diventare più difficile per la BNS convincere gli investitori esperti e informati come voi in futuro. Per esempio, il franco svizzero si è apprezzato contro EUR, JPY o alcune valute dei mercati emergenti, come l’INR, dall’ultima riunione di dicembre, ma si è deprezzato contro USD, CNY, e la maggior parte delle valute esportatrici di materie prime come AUD nello stesso periodo. Si veda il grafico seguente.

CHF contro valute selezionate delle principali destinazioni delle esportazioni svizzere

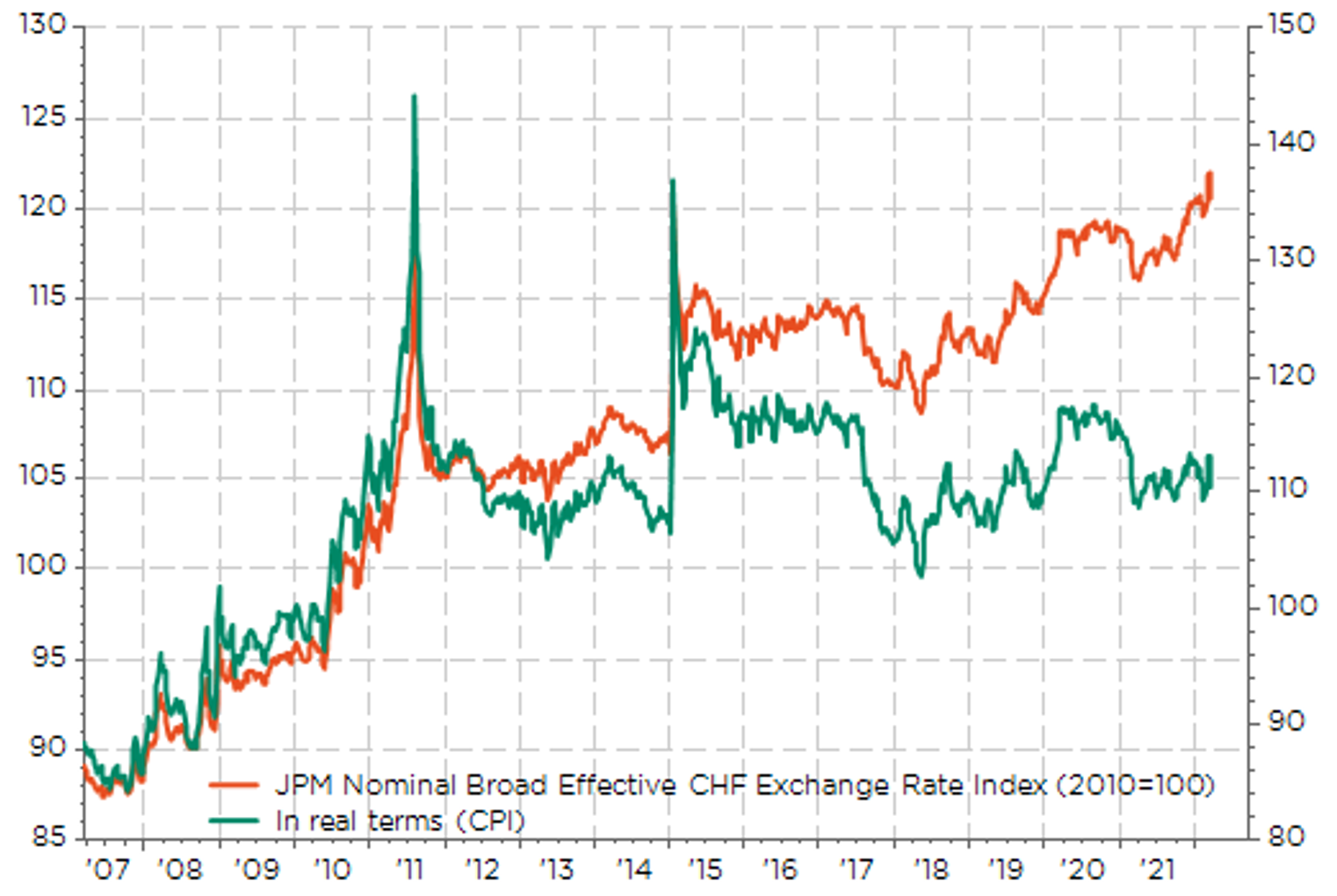

Ovviamente, la Banca nazionale svizzera (BNS) sarà incline a sottolineare l’importanza dell’EUR per il settore delle esportazioni, dato che l’Eurozona rimane di gran lunga il principale partner commerciale della Svizzera. Tuttavia, vale la pena ricordare che la BNS ha anche ripetutamente detto che stava “prendendo in considerazione la situazione valutaria complessiva”… Quindi, diamo un’occhiata alla “situazione valutaria complessiva” con il broad effective exchange rate index (ponderazione delle coppie di valute in funzione dell’importanza commerciale) sia in termini nominali che reali (vale a dire tenendo conto dei differenziali di inflazione)

CHF Broad Effective exchange rate Nominale vs Reale

Il CHF si è deprezzato in termini nominali, ma non effettivamente in termini reali… dato che è più o meno allo stesso livello -in termini reali- di prima della pandemia e molto più basso dei picchi del 2011 o del 2015. Sì, l’inflazione erode naturalmente il valore di una valuta e quando il differenziale è abbastanza significativo tra due valute (si pensi allo Zimbabwe, al Venezuela o alla Turchia), è puramente da principiante osservare un deprezzamento della valuta che subisce il più alto tasso di inflazione. I crescenti differenziali d’inflazione tra la Svizzera e i suoi principali partner commerciali spiegano in larga misura l’apprezzamento del CHF (in termini nominali) rispetto alle rispettive valute. Si veda il grafico qui sotto

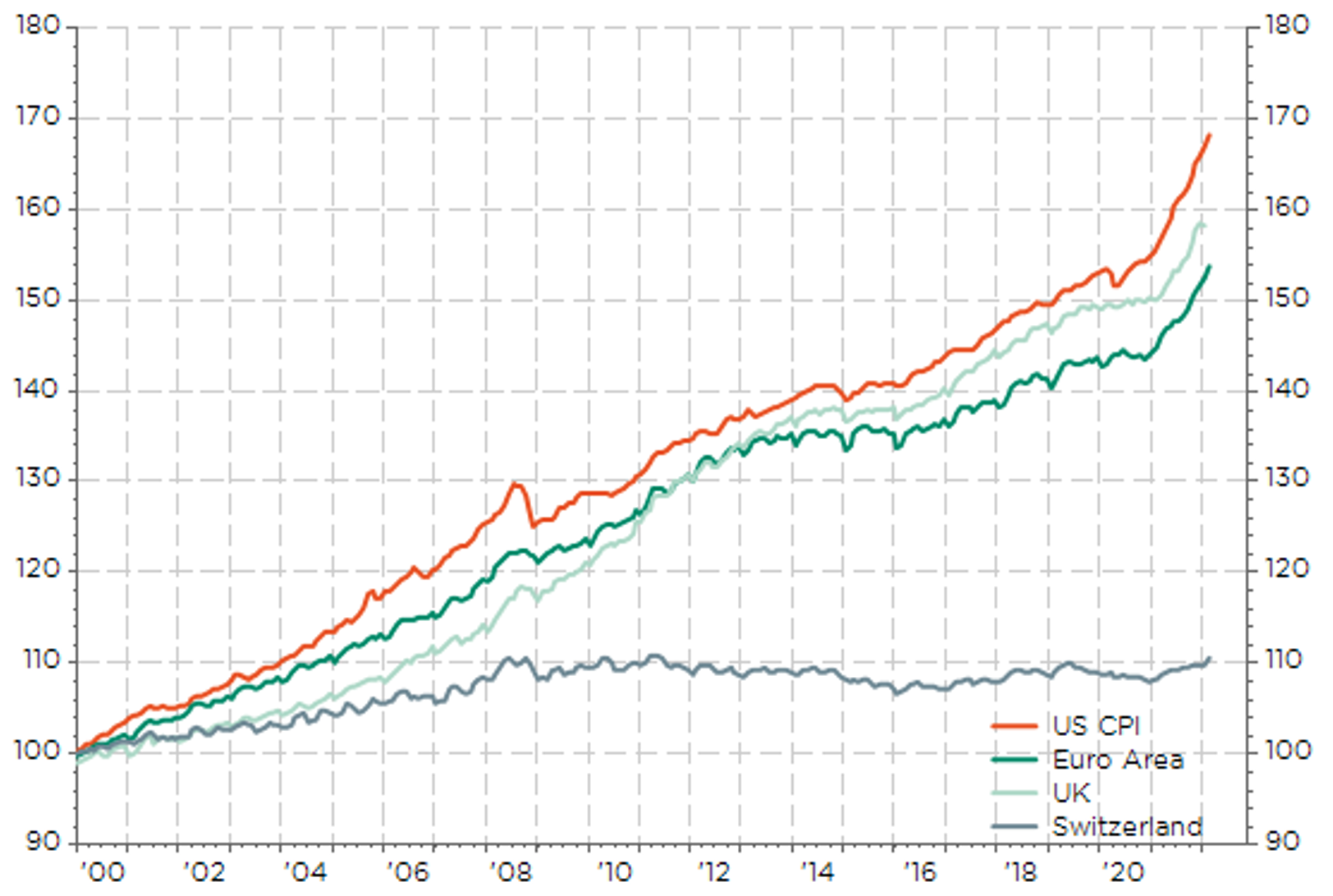

Indici dei prezzi al consumo in economie selezionate: queste tendenze divergenti spiegano in larga misura, tra gli altri motivi, l’apprezzamento strutturale “nominale” del CHF, che è quindi meno evidente in termini reali.

Come accade spesso in economia, vi è purtroppo la storia dell’uovo e della gallina tra la dinamica dell’inflazione e i trend valutari, poiché una valuta più debole/forte tenderà anche a esacerbare/soffocare le pressioni inflazionistiche in un processo che si autoavvera. Da qui, il potenziale dilemma per la Banca nazionale svizzera (BNS) se l’inflazione prende piede in Svizzera… Dovrebbe continuare a lamentarsi di un franco forte, che tra l’altro non è così vero in termini reali come mostrato qui sopra, o piuttosto apprezzare la sua forza, che sta tenendo a bada le pressioni inflazionistiche importate? Se la BNS appare ad un certo punto troppo attendista, soprattutto nel caso in cui la BCE normalizzi la sua politica monetaria più velocemente di quanto attualmente prezzato, il franco svizzero comincerà probabilmente a deprezzarsi in maniera considerevole con i rischi di sfidare ulteriormente la definizione di “stabilità dei prezzi” della BNS.

“In un periodo di normalità” la BNS avrebbe probabilmente bisogno di riconoscere che il rischio per la stabilità dei prezzi è aumentato alzando per esempio la previsione di inflazione a lungo termine più vicina al 2% (se non addirittura sopra il 2%). Tuttavia, la guerra in Ucraina ha accentuato notevolmente l’incertezza e oscurato le prospettive economiche in Europa. Mentre riteniamo che l’impatto economico sulla Svizzera dovrebbe essere relativamente modesto (fino a quando non ci sarà uno shortage di energia), sembra molto improbabile – per il momento – che la BNS corra il rischio di apparire troppo falco, non ripetendo il suo disturbo per un franco svizzero “sopravvalutato” e/o segnalando il suo disagio nei confronti dell’inflazione (cioè la previsione di inflazione a lungo termine della BNS < 2%). Tuttavia, la situazione potrebbe essere diversa tra qualche mese se persistono le attuali tendenze dell’inflazione, con il tempo che gioca contro la zona di comfort della BNS, poiché “His Airness” Jordan e i suoi compagni di squadra della BNS potrebbero rischiare di rimanere senza ossigeno per giustificare i tassi negativi e/o lamentarsi di un franco svizzero (non così) “sopravvalutato”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green