Obbligazionario, a caccia di rendimenti con gli inflation-link bond e un approccio globale

Sebbene l’invasione russa dell’Ucraina abbia aumentato ulteriormente l’incertezza in un periodo già volatile sui mercati, è improbabile che la risolutezza mostrata dalle banche centrali nell’affrontare il crescente rischio di inflazione cambi. Dopo un lungo periodo di rendimenti molto bassi, i tassi di interesse dovrebbero aumentare. Questo scenario mette gli investitori obbligazionari di fronte a un vecchio problema: come si può generare rendimento in un portafoglio senza un’esposizione eccessiva al rischio di tasso?

Gli investitori obbligazionari possono potenzialmente incrementare il rendimento abbandonando l’home bias, a causa del quale si fidano solo di ciò che è loro più familiare, e diversificando tra i vari paesi. Per la maggior parte dei gestori le obbligazioni emesse dal governo del proprio Paese sono viste come elementi chiave e a basso rischio, per i portafogli multi-asset. Tali obbligazioni sono facilmente comprensibili per gli investitori finali, forniscono un’ancora per gli asset più rischiosi all’interno di un portafoglio ed evitano il rischio valutario. Tuttavia, crediamo che investire più globalmente nei mercati del reddito fisso comporti vantaggi notevoli, non da ultimo perché aumenta la diversificazione.

Per gran parte del periodo successivo alla crisi finanziaria globale, i rendimenti dei titoli di Stato della zona euro sono stati tra i più bassi del mondo. I tassi della Banca Centrale Europea sono rimasti a zero o sotto lo zero dal 2012 e questo ha spinto anche i rendimenti dei bond sovrani a lunga scadenza a restare più bassi nel tempo.

I bassi rendimenti hanno limitato la capacità di queste obbligazioni di agire come porto sicuro in tempi di stress di mercato, oltre a ridurre il rendimento per gli investitori. Durante lo scoppio della pandemia, nel primo trimestre del 2020, per esempio, i rendimenti di molti titoli di Stato sono scesi bruscamente (il che significa che i prezzi di quei bond sono saliti, proteggendo il valore dei portafogli in un periodo difficile). Tuttavia, i rendimenti delle obbligazioni che avevano già un rendimento molto basso sono scesi molto meno rispetto alle obbligazioni a rendimento più elevato di altri Paesi. Questo dimostra che gli investitori sono riluttanti ad acquistare grandi quantità di titoli di Stato a rendimento basso o negativo, anche in tempi di crisi. Mostra anche perché i titoli di Stato non-domestici a più alto rendimento possono agire come un cuscinetto utile nei periodi di turbolenza del mercato.

Più recentemente, tuttavia, il valore dei bond governativi come porto sicuro è stato messo in discussione. Dall’inizio del 2022, gli investitori hanno visto il valore delle partecipazioni azionarie crollare bruscamente a causa dell’accelerazione dell’inflazione e dell’invasione dell’Ucraina da parte della Russia. Le crescenti aspettative di inflazione hanno spinto i rendimenti obbligazionari verso l’alto e hanno portato a una correlazione più positiva tra azioni e reddito fisso, proprio nel momento sbagliato per gli investitori che cercano diversificazione.

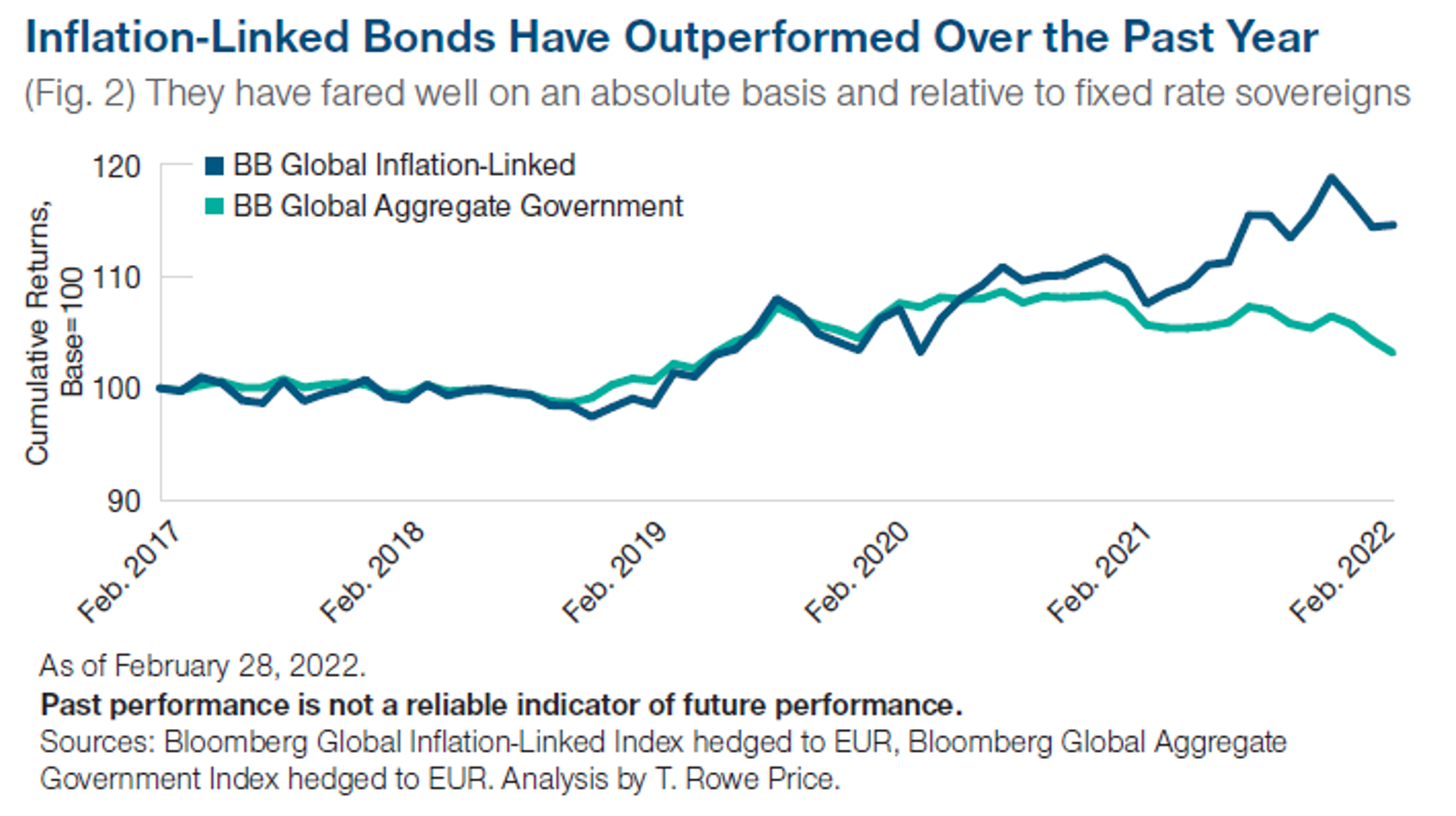

In questa situazione, l’asset a basso rischio da scegliere potrebbe essere il debito pubblico indicizzato all’inflazione, dove il valore delle cedole e dei pagamenti alle scadenze aumenta in funzione della misura dell’inflazione interna. Tali obbligazioni sono andate bene negli ultimi mesi, sia su base assoluta sia rispetto ai titoli di Stato a interesse fisso.

Anche in questo caso, guardare oltre il mercato nazionale può offrire buone opportunità poiché l’attuale ondata di inflazione è sempre più un problema in gran parte del mondo. Il Regno Unito, gli Stati Uniti, il Giappone, il Canada e la Svezia sono tutti grandi emittenti di debito pubblico inflation‑linked.

Dal punto di vista della gestione del portafoglio, la libertà di investire nei mercati obbligazionari globali offre l’opportunità di approfittare degli scenari in cui la politica monetaria è divergente, come ora. Stiamo trovando posizioni potenzialmente interessanti in alcuni mercati emergenti, dove le Banche Centrali hanno dovuto irrigidire la politica monetaria in seguito alla pandemia, a causa dell’aumento dell’inflazione. Questi Paesi sono più avanti nei cicli di rialzi rispetto ai principali mercati sviluppati come gli Stati Uniti, la zona euro e il Regno Unito, dove l’inasprimento della politica è solo all’inizio. Il debito in valuta locale della Cina è un altro esempio. Invece di aumentare i tassi, la Bank of China dovrebbe continuare ad allentare per sostenere la crescita, e in più le obbligazioni cinesi stanno anche beneficiando dell’inclusione nei principali benchmark del reddito fisso globale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green