A qualcuno non piace caldo

Curry (Stephen) è stato troppo “caldo” nella notte di venerdì. E i tifosi dei Boston Celtics non hanno gradito, visto che è stato in assoluto il principale artefice della vittoria dei Golden State Warriors (ha segnato 43 punti, recuperato 10 rimbalzi e distribuito 4 assist), che ha portato la serie delle finali NBA sul 2-2. Anche il clima sta diventando più caldo, con temperature che hanno superato i 30°C nella maggior parte delle città svizzere questa settimana. Ad alcuni lavoratori, soprattutto a quelli che indossano giacca e cravatta o che lavorano all’aperto, non piace. Per me, così come per i miei compagni veterani della squadra di basket svizzera, questo caldo è forse una benedizione sotto mentite spoglie, in quanto ci fornisce un’utile prova reale in vista dei prossimi Campionati Europei FIMBA Maxi Basketball European Championship in Malaga.

Infine, anche il rapporto sull’inflazione statunitense di maggio, pubblicato venerdì scorso, è stato troppo “caldo”. Non è piaciuto agli investitori azionari, ai mercati obbligazionari, ai membri della Fed e ai consumatori, perché forzerà la Fed a diventare ancora più falco (si vedano le mie considerazioni sulla riunione del FOMC di questa settimana nella sezione dedicata al calendario economico), ha spinto i tassi al rialzo, ha ampliato gli spread creditizi e quindi ridotto ulteriormente i prezzi delle obbligazioni e le valutazioni azionarie, mentre continua a erodere il potere d’acquisto dei consumatori e a deprimere il loro sentiment nonostante un tasso di disoccupazione storicamente basso. Ad eccezione di qualche fanatico dell’oro e di alcuni soliti catastrofisti, in realtà non ci sono molti grandi fan dell’inflazione che diventa troppo elevata.

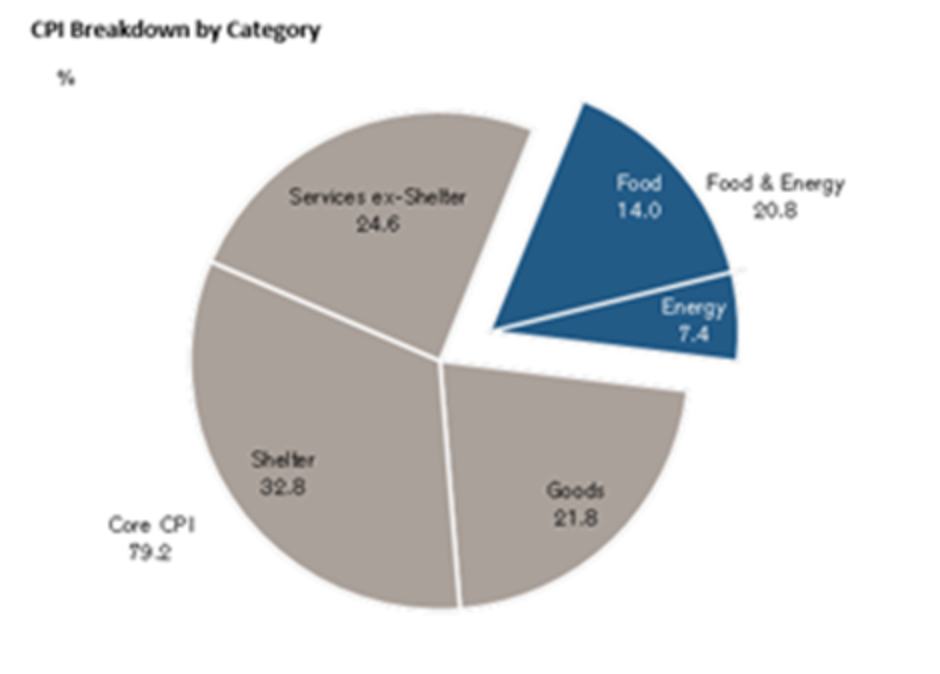

L’inflazione statunitense ha subito un’ulteriore accelerazione a maggio, con un aumento dei prezzi dell’8,6% rispetto a un anno fa, il più rapido incremento dal dicembre 1981, superando le aspettative del consensus (8,3%). Escludendo i prezzi dei generi alimentari e dell’energia, il CPI (Indice dei Prezzi al Consumo) core si è ridotto marginalmente a 6% a maggio dal 6,2%, ma è stato leggermente superiore alle previsioni del 5,9%. Su base mensile, il CPI headline è aumentato dell’1%, mentre quello core è aumentato dello 0,6%, rispetto alle stime rispettive dello 0,7% e dello 0,5%. L’aumento dei prezzi delle abitazioni, del carburante e dei generi alimentari ha contribuito all’incremento. I prezzi dell’energia sono in larga misura aumentati del 3,9% rispetto a un mese fa, portando l’incremento annuale al 34,6% o ad un contributo superiore al 2% sul CPI headline negli ultimi 12 mesi. I generi alimentari sono aumentati del 10,1% nello stesso periodo (con un contributo vicino all’1,5%), mentre la componente dei costi delle abitazioni, che rappresenta circa 1/3 del peso del CPI headline (e oltre il 40% del CPI core) è aumentata del +0,6% a maggio (il rialzo mensile più rapido da marzo 2004) e del +5,5% su base annua (il massimo da febbraio 1991).

Ripartizione del CPI per categoria (fonte: CS)

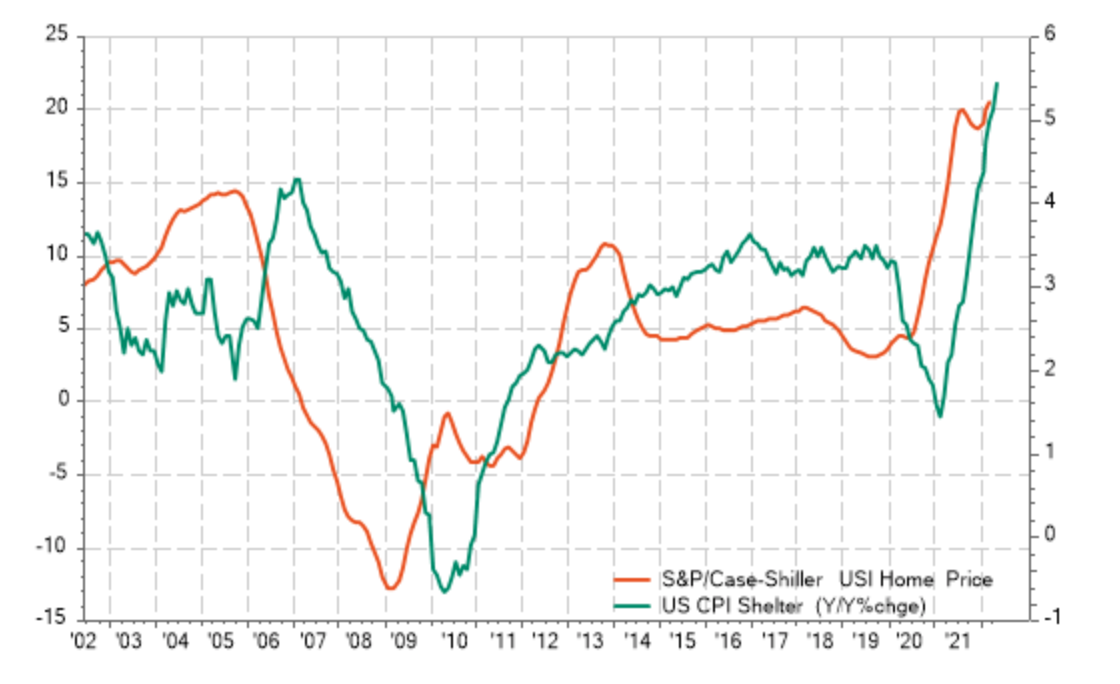

La questione è che la Fed, così come le altre principali Banche Centrali, non possono fare nulla al riguardo, almeno nell’immediato futuro o senza causare una grave recessione (si legga distruzione della domanda)! L’impennata dei prezzi dell’energia e dei generi alimentari sono infatti principalmente problematiche legate all’offerta, esacerbate dalla guerra in Ucraina, mentre l’aumento dei costi delle abitazioni negli Stati Uniti è anch’esso dovuto in una certa misura ad un problema di offerta (le nuove abitazioni in vendita erano vicine al minimo storico qualche mese fa) oltre ad essere in qualche modo teorico, dato che gran parte (il 23,8% del CPI, più di 2/3 della componente legata alle abitazioni) è interpolato dalla Owners’ Equivalent Rent formula. L’OER è l’importo dell’affitto che dovrebbe essere pagato per sostituire una casa attualmente di proprietà come proprietà in affitto. Poiché di solito c’è un ritardo di 12-24 mesi tra i prezzi delle abitazioni e l’OER, sappiamo già che è illusorio aspettarsi un calo significativo di questa componente nei prossimi 12-14 mesi (si veda il grafico seguente).

Indice Case-Shiller dei prezzi delle abitazioni negli Stati Uniti (asse sinistro) e inflazione CPI rifugio negli Stati Uniti (asse destro)

Nel frattempo, la Fed e le altre principali banche centrali si trovano in ritardo rispetto alla situazione attuale, costrette di conseguenza a rialzi più rapidi e potenzialmente più elevati di quelli che sarebbero stati richiesti in condizioni “normali”. Inoltre, dato il ritardo nella trasmissione della politica monetaria all’economia e gli effetti collaterali inattesi della stretta in corso delle condizioni finanziarie globali, in questo contesto aumentano anche le probabilità di un errori di politica. Dopo diversi anni di inflazione e tassi “più bassi per più tempo”, gli investitori, i banchieri centrali, i politici e le famiglie in tutto il mondo sembra stiano cambiando marcia verso “più alti per un po’ di tempo”.

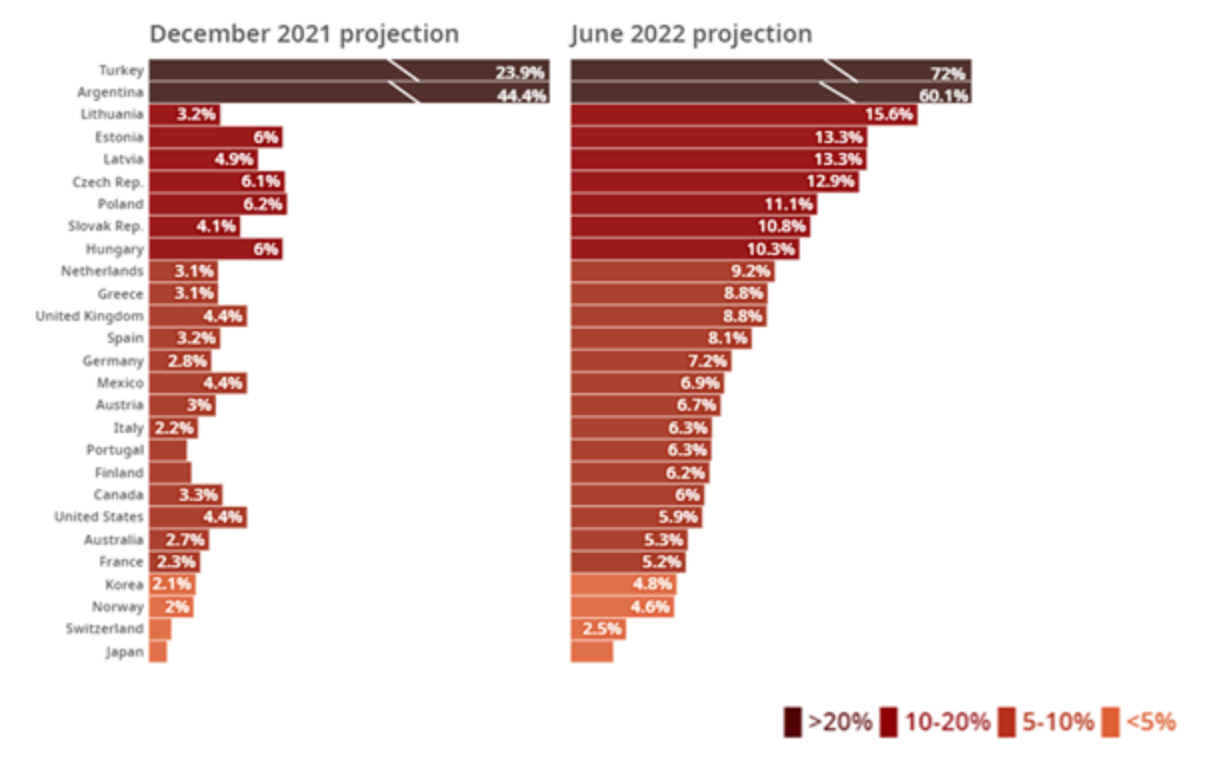

Proiezioni di inflazione annuali per il 2022 (OCSE)

Se è vero che ci sono molte ragioni per ritenere che l’inflazione tenderà strutturalmente ad aumentare nel prossimo decennio (re-shoring, costi della transizione energetica e della sicurezza, invecchiamento della popolazione), continuo a pensare che gran parte dell’inflazione eccessiva di oggi sia dovuta a distorsioni da Covid dovute alla chiusura e alla riapertura rapida delle economie e, più di recente, all’inattesa guerra in Ucraina e a una nuova serie di lockdown in Cina. Queste pressioni inflazionistiche “cicliche o una tantum” dovrebbero svanire con il tempo, mentre l’attuale stretta delle condizioni finanziarie potrebbe rivelarsi a un certo punto un grosso ostacolo a un’ulteriore normalizzazione dei tassi, intaccando la crescita economica, viste le cattive abitudini adottate negli ultimi 30 anni sotto forma di accumulo di debito mentre il denaro diventava sempre più economico.

Componenti selezionate del CPI USA: l’inflazione dei beni durevoli ha iniziato a ridursi

Nello sport, come nel meteo o nei mercati, la rapida transizione da un ambiente, uno stato o un contesto specifico a un altro completamente diverso è spesso la fase più difficile e sfidante, come dimostrano le ultime mosse dei mercati. Per evitare la temuta “salon door” degli investitori, un consiglio più saggio sarebbe quello di non reagire in modo eccessivo a qualche dato, adottando una visione di medio termine (diciamo 3-5 anni) e tenendo presente che l’ora più buia è appena prima dell’alba… o che ogni nuvola ha un alone luminoso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green