Ci attendono altri 12 mesi difficili

Alan Greenspan, presidente della Federal Reserve (Fed) statunitense dal 1987 al 2006, una volta ha osservato: “In realtà non siamo in grado di fare previsioni così buone, eppure fingiamo di poterle fare, ma in realtà non ci riusciamo”. [1] Lungi da noi incolpare la natura umana, per non parlare della politica della Fed, per i nostri errori di previsione fino ad oggi. Ma con tutta l’attenzione rivolta al raduno delle banche centrali di Jackson Hole di questo fine settimana, è un buon momento per ricordare quanto sia difficile fare previsioni, anche per i responsabili della politica monetaria. [2] In questo periodo dell’anno scorso, la Fed e la maggior parte dei colleghi consideravano l’inflazione ancora “transitoria”, prima di passare a una posizione più aggressiva a Natale, che da allora ha scosso i mercati.

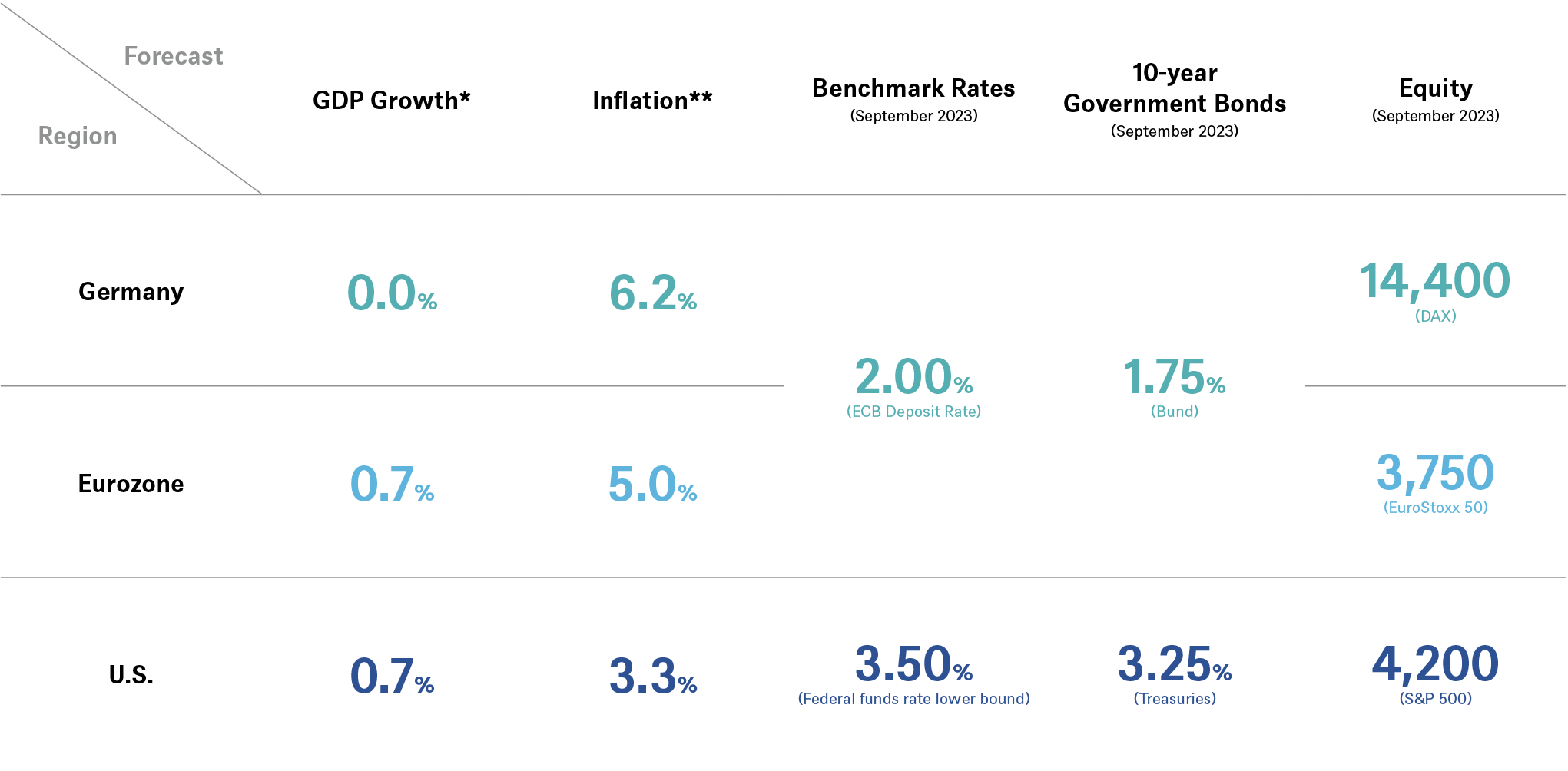

Nelle nostre nuove previsioni a 12 mesi, ipotizziamo che le banche centrali continueranno a inasprire le misure in modo più aggressivo di quanto previsto da molti operatori di mercato, soprattutto in Europa. Alcune delle principali implicazioni di questa nuova previsione sono illustrate nella tabella qui sotto. In poche parole, temiamo che, al netto dell’inflazione, la crescita economica reale continuerà ad arrestarsi, mentre l’inflazione sembra destinata a rimanere ostinatamente ben al di sopra del 2%, il livello che le banche centrali dovrebbero raggiungere. Sia la Fed che la Banca Centrale Europea (BCE) sembrano estremamente desiderose di ripristinare la propria credibilità e di mantenere un freno alle aspettative di inflazione, anche a costo di una recessione economica. Ciò rafforza l’atteggiamento prudente che abbiamo assunto nei confronti dei titoli di Stato dalla fine dello scorso anno. Ciò rende difficili le prospettive per i prodotti a reddito fisso, almeno nel breve periodo. In un contesto caratterizzato da un numero crescente di rischi geopolitici, le materie prime, compresi i metalli preziosi come l’oro, appaiono interessanti soprattutto come diversificatori di portafoglio, piuttosto che in termini di potenziale assoluto.

Le previsioni economiche e di mercato di DWS

Rimangono le azioni. I nostri obiettivi di prezzo ridotti suggeriscono un rialzo limitato. Ci aspettiamo inoltre una maggiore volatilità lungo il percorso. Il motivo principale è che il pieno impatto della stretta monetaria non ha ancora colpito le principali economie e gli utili aziendali. Prevediamo una crescita degli utili nominali dello 0-5% nei prossimi 12 mesi, ossia ben al di sotto dell’inflazione dei prezzi al consumo.

L’aumento dei prezzi delle materie prime e dell’energia ha fatto lievitare i costi di produzione in tutti i settori, innescando un processo di variazione dei prezzi relativi in tutta l’economia globale. La carenza di manodopera e l’aumento dei salari potrebbero rappresentare un ulteriore freno ai margini aziendali. Nel frattempo, il cambiamento delle preferenze dei consumatori crea ulteriori incertezze sulle nostre stime degli utili.0

Certo, le valutazioni sono diventate piuttosto interessanti, soprattutto in Europa. Tuttavia, vorremmo mettere in guardia sul fatto che l’aumento dei prezzi dell’energia, l’incremento dei tassi d’interesse e il deterioramento del contesto macroeconomico potrebbero rappresentare ulteriori sfide nei mesi invernali. Dal punto di vista settoriale, non abbiamo apportato modifiche, sovrappesando i settori della sanità e dell’energia e sottopesando il settore immobiliare. Riteniamo che la selezione a livello di titoli e l’analisi approfondita delle prospettive di crescita degli utili a medio termine, che riflettono il potere dei prezzi e il controllo dei costi, rimarranno fondamentali nei prossimi mesi. Riteniamo che tale analisi possa rivelarsi preziosa, soprattutto in un contesto di estrema incertezza, per individuare correttamente e tempestivamente le opportunità. Come ha detto Greenspan nella stessa intervista che abbiamo citato sopra, “i mercati fanno cose molto strane perché [sic] reagiscono a come si comportano le persone e a volte le persone sono un po’ strane”. Ed è proprio per questo che crediamo che mantenere la lucidità come selezionatore di titoli abbia il potenziale per dare i maggiori frutti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green