Il rischio di bilanci invertiti

Le crisi dei mercati finanziari tendono ad assomigliarsi, in quanto sono tutte solitamente accompagnate da una riduzione generalizzata delle valutazioni. In realtà, però, ogni crisi finanziaria è unica e diversa dalle altre. Ciò che le accomuna è il fatto che correggono tutte gli eccessi accumulati nel tempo, ma questi eccessi sono unici per ogni ciclo.

Ad esempio, se i lockdown indotti dalla pandemia all’inizio del 2020 sono stati la scintilla che ha acceso il fuoco sui mercati, a creare la polveriera sono stati gli anni di accumulazione di debito societario e vulnerabilità dei bilanci. La crisi finanziaria globale del 2008 non è stata altro che un processo di riequilibrio del mercato dopo anni di prestiti eccessivi contratti dalle famiglie americane e riconfezionati sotto forma di titoli acquistati dalle istituzioni finanziarie mondiali. Analogamente, la recessione e le perdite di capitale che hanno fatto seguito alla bolla tecnologica e delle telecomunicazioni della fine degli anni ’90 sono state la naturale conseguenza di investimenti eccessivi e di gran lunga superiori alle reali necessità dell’economia.

È idea comune che tutte le crisi, siano esse economiche, valutarie, azionarie, obbligazionarie, immobiliari, ecc. siano dovute a un eccesso di debito. Questo è vero solo in parte. La leva finanziaria è generalmente associata a crisi che risalgono a secoli fa, ma il debito diventa un problema solo quando non può essere rimborsato. Quando il reddito o le garanzie utilizzate per sostenere il debito si deteriorano, è il disallineamento tra attività e passività a creare il caos. Il calo del valore delle garanzie o il crollo del reddito inducono i prestatori a richiedere ulteriori garanzie o il rimborso del prestito, il che innesca un circolo vizioso di liquidazioni forzate, di solito in un momento inopportuno, e l’insorgere di una crisi dei mercati finanziari.

Perché tutto ciò è rilevante oggi?

Per descrivere la fase di espansione post-2008 si è spesso parlato di “stagnazione di lungo periodo”, un’espressione appartenente al gergo degli economisti che descrive un periodo di crescita debole e inflazione contenuta dovuto a risparmi superiori alla spesa per investimenti. Durante la deludente ripresa economica degli anni 2010, il crescente eccesso di risparmio di famiglie e imprese ha alimentato i timori di deflazione delle banche centrali globali inducendole a introdurre misure di quantitative easing.

I risparmiatori, privati dei rendimenti e a caccia di performance, hanno quindi reindirizzato i loro capitali verso i mercati del debito pubblico e privato. Tuttavia, in ragione della debolezza del contesto economico, si sono scontrati con una domanda di capitali bassa. L’economia invitava le aziende a mantenersi prudenti piuttosto che a investire in nuovi progetti o risorse produttive. Questo squilibrio tra prestatori con denaro da mettere a frutto e mutuatari non interessati ha spinto i rendimenti delle obbligazioni societarie a livelli bassissimi. Qualcosa doveva succedere.

E così l’offerta ha finito per creare la propria domanda. I costi di finanziamento delle imprese sono diventati troppo interessanti per essere ignorati. Il risultato è stato un’emissione senza precedenti di debito societario pubblico e privato e coefficienti di leva finanziaria alle stelle, in un contesto in cui le società cercavano di aumentare il rendimento per gli azionisti attraverso acquisizioni, riacquisti di azioni e distribuzione di dividendi più consistenti. L’aumento della leva finanziaria ha gonfiato le valutazioni degli asset rischiosi, mentre l’economia reale rimaneva indietro. Come già detto, ciò che conta non è tanto il livello di indebitamento, quanto il rapporto tra attività e passività.

Calo del reddito e svalutazioni

Oggi la crescita sta perdendo slancio e i rischi di recessione si stanno intensificando su scala globale. L’indebolimento della domanda finale, con conseguente calo dei ricavi e aumento delle scorte, insieme all’incremento dei costi del capitale e del lavoro, esercitano pressioni sui margini. Nelle ultime settimane, diverse società di alto profilo hanno rivisto al ribasso le loro guidance sui margini, un trend a nostro avviso destinato ad accelerare. Dopo anni di elevata leva finanziaria, la combinazione di redditi in calo e passività fisse consistenti creerà tensioni nei bilanci.

Le acquisizioni finanziate da debito sono state una fonte importante di crescita per le aziende durante l’era della stagnazione e per tutto il periodo successivo ai lockdown. Nel 2022, i titoli quotati in borsa, dalle obbligazioni sovrane con rating AAA alle azioni, si sono svalutati perché il rendimento offerto dagli asset privi di rischio non è più pari o inferiore a zero. Alla luce della svalutazione osservata quest’anno tra le attività finanziarie quotate in borsa, dovremmo aspettarci qualcosa di analogo per le attività del mercato privato. Al di là degli ovvi rischi per i portafogli di leveraged private debt e così via, questo potrebbe innescare un circolo vizioso con ripercussioni anche sugli asset quotati in borsa.

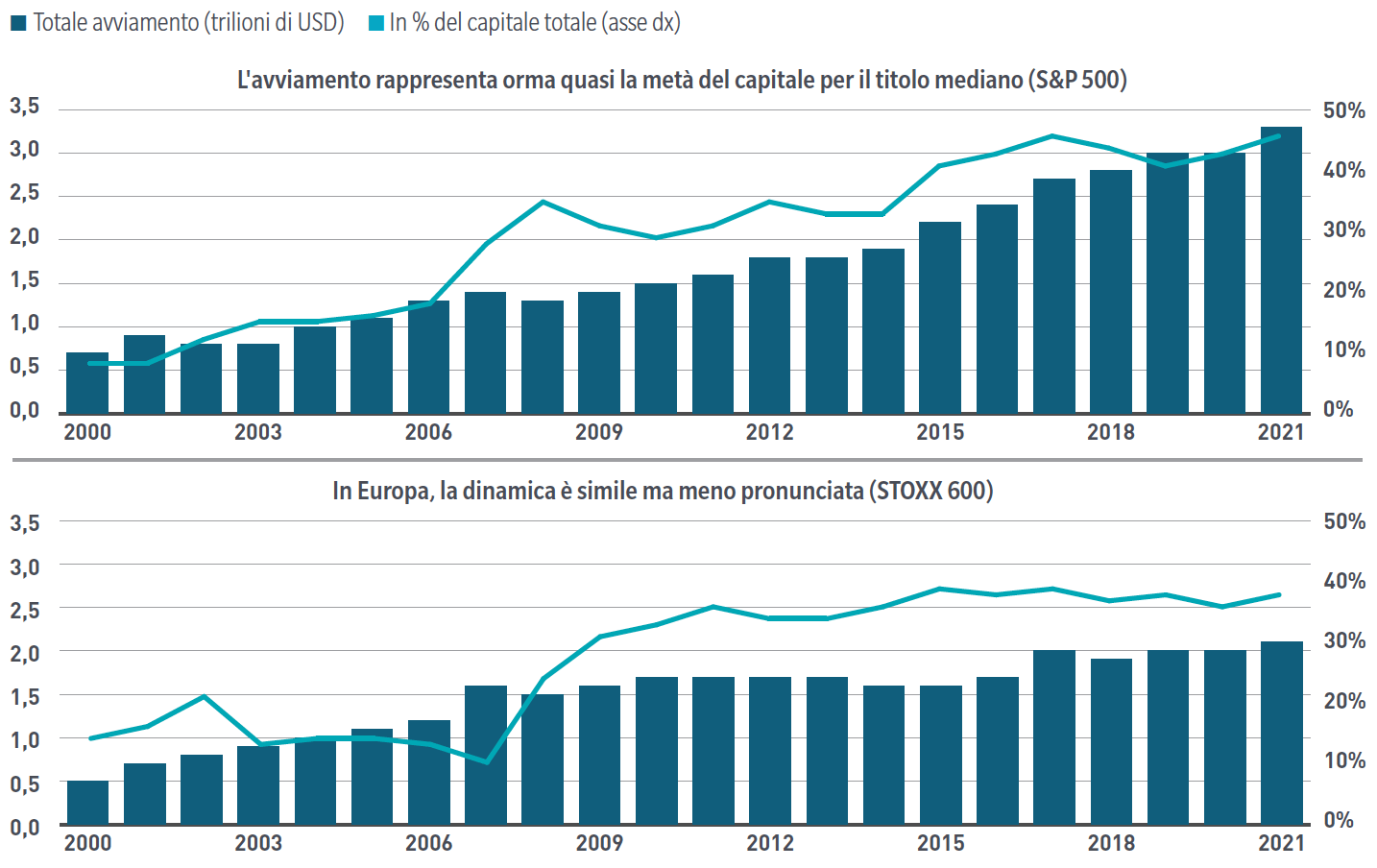

Con la tecnologia che crea così tante innovazioni dirompenti e il calo pluridecennale dei costi di finanziamento, non sorprende che l’avviamento nei bilanci aziendali, un’attività intangibile creata quando un’azienda ne acquisisce un’altra per un prezzo superiore al suo valore patrimoniale netto, sia aumentato costantemente negli ultimi 20 anni. In percentuale del capitale sociale, è arrivato a quasi il 50% negli Stati Uniti e a oltre il 40% in Europa.

Figure 1 e 2: È sempre più difficile giustificare le ipotesi eccessivamente ottimistiche

Fonte: Bloomberg Finance LP, Deutsche Bank. Nota: società finanziarie escluse.

Come per le attività private, i valori assegnati all’avviamento si basano su ipotesi e, nel caso dell’avviamento, tali ipotesi erano spesso piuttosto rosee e probabilmente dovranno essere corrette. Non sono solo i margini e i profitti più bassi a porre rischi, ma anche le prospettive di svalutazione delle attività che incideranno sui rapporti attività/passività e sui bilanci “invertiti” (quelli in cui il valore delle attività di un’azienda è inversamente correlato alle sue passività).

Conclusioni

Riteniamo da tempo, da prima della pandemia, che i bilanci siano vulnerabili. Il drawdown del 2020 avrebbe dovuto far parte del processo correttivo, ma non è stato così. A fronte dell’intensificarsi dei rischi di recessione globale e dell’aumento dei costi, i redditi societari rischiano di deludere. Inoltre, l’avviamento associato alle acquisizioni dovrà essere ridotto mentre, allo stesso tempo, le passività saranno più elevate per via delle politiche eccezionalmente accomodanti delle banche centrali nel 2020.

In questo contesto, è importante analizzare i fondamentali e stare attenti ai bilanci invertiti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green