A caccia di innovazione? Meglio cercarla fuori dalle Big Tech

Nell’ultimo decennio, le Big Tech (Meta, Microsoft, Amazon, Apple, Netflix e Google) hanno ottenuto benefici sproporzionati dai loro investimenti in innovazione, con crescita del capex e ritorni sul capitale investito superiori al resto del mercato.

Ora la situazione sta cambiando: i benefici dell’innovazione si stanno diffondendo a un maggior numero di aziende, con effetti che si riveleranno positivi per l’economia nel suo complesso. La platea di vincitori dall’adozione della tecnologia si allarga, potenzialmente facendo da propulsore la prossima generazione di aziende growth, mentre il dominio di Big Tech si indebolisce.

Ma quanto sono state realmente dominanti le big tech? Negli ultimi 10 anni, il ritorno sul capitale investito (ROIC) di questi giganti è stato quasi il triplo di quello delle altre 494 società dell’indice S&P 500. Questi ritorni in eccesso rispetto al resto dell’indice sono stati reinvestiti, generando rendimenti per gli azionisti. Il valore di mercato delle grandi aziende tech è cresciuto di quasi il 19% all’anno, mentre l’indice S&P 500 ha registrato una crescita di poco inferiore al 10%.

Questa posizione dominante, come detto, sta iniziando a indebolirsi. Il ROIC delle sei grandi aziende tecnologiche è in calo dal 2020, mentre quello dell’S&P 494 è aumentato. Il gap c’è ancora, ma si sta restringendo.

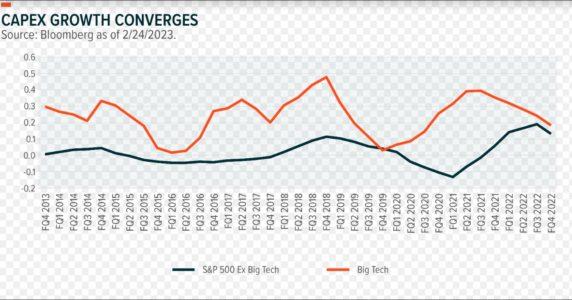

Nell’ultimo decennio, inoltre, l’S&P 494 era rimasto indietro rispetto alle Big Tech nel reinvestire in innovazione: la crescita media annua degli investimenti delle big tech è stata superiore al 30%, ben al di sopra della crescita media dell’S&P 494, vicina al 2%. Ma anche questa tendenza si sta invertendo: il divario ha iniziato a ridursi durante la pandemia e ha continuato a diminuire dopo la riapertura dell’economia. Nel quarto trimestre del 2022, la crescita del capex dell’S&P 494 era del 13% su base annua, rispetto al 18% delle big tech.

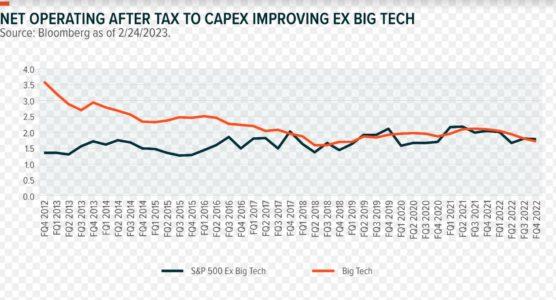

Molte aziende non-tech stanno abbracciando le nuove tecnologie per fornire prodotti innovativi e migliorare i loro processi, in tutti i settori. Il risultato è che oggi l’S&P 494 genera un risultato operativo al netto delle imposte (NOPAT) per ogni dollaro di spesa in conto capitale più elevato rispetto alle big tech. Dieci anni fa, le big tech generavano quasi 4 dollari di NOPAT per ogni dollaro di capex, ma nel quarto trimestre del 2022 la cifra era scesa a 1,71 dollari. Nello stesso periodo, l’S&P 494 è passato gradualmente da 1,48 dollari di NOPAT per ogni dollaro di capex a quasi 1,80 dollari. Questo spiega perché le aziende non-big tech hanno aumentato i loro investimenti in conto capitale in modo più aggressivo: si stanno godendo una fetta più grande di una torta in crescita.

Una base sempre più allargata di investimenti aziendali è positiva per l’economia, e in questo contesto gli investitori potrebbero voler guardare alle opportunità offerte dall’innovazione al di fuori dei grandi nomi del settore tech, che hanno dominato l’ultimo decennio. In questo senso i prodotti tematici, a differenza di alcuni indici tecnologici, possono offrire una maggiore diversificazione, pur garantendo un’esposizione a segmenti economici innovativi e cruciali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green