Robeco: La regola d’oro degli investimenti, come i titoli a bassa volatilità mitigano le perdite

a cura di Harald Lohre, Executive Director of Research di Robeco —

Per convenzione si dice che la sovraperformance a lungo termine spesso consiste nel limitare le perdite con mercati al ribasso. Un modo in cui gli investitori conservativi cercano di mitigare le perdite con mercati del genere è quello di mantenere una parte del loro portafoglio in oro. Ma è davvero questa la strategia più efficace?

Warren Buffet

La prima regola d’investimento di Warren Buffet è di non perdere mai denaro; la seconda è di non dimenticare mai la prima. Questa regola d’oro è fondamentale per la protezione e la crescita del capitale a lungo termine. Una strategia spesso utilizzata per limitare le perdite con mercati volatili è l’allocazione in oro. L’investimento in oro è ampiamente considerato come un rifugio sicuro durante le fasi di estrema crisi macroeconomica, in periodi di guerra, iperinflazione o gravi recessioni.

Ma tali allocazioni in oro forniscono davvero la protezione che ci si attende? E se anche così fosse, esistono metodi migliori per mitigare i rischi? Per rispondere a queste domande, abbiamo rivisto il ruolo strategico dell’oro nei portafogli di investimento e ci siamo concentrati sui suoi vantaggi marginali in termini di riduzione del rischio di ribasso rispetto ad azioni e obbligazioni.

I rendimenti reali annuali

La nostra analisi si concentra sui rendimenti reali annuali a partire dal 1975, anno in cui l’oro è diventato realmente commerciabile. Abbiamo assunto la prospettiva di un investitore statunitense che potrebbe investire strategicamente in azioni, obbligazioni e oro e che sia interessato ad un’ampia gamma di misure del rischio di ribasso, tra cui la volatilità di ribasso, la probabilità di perdita e la perdita attesa.

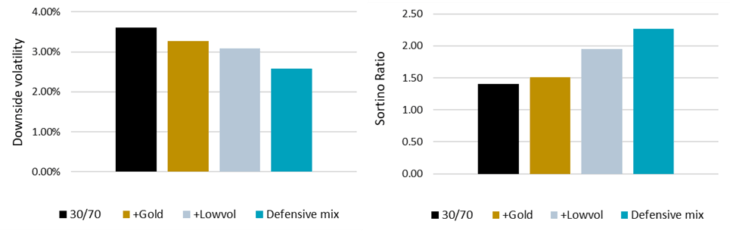

I risultati principali del nostro studio empirico indicano che una modesta allocazione in oro in un classico mix di azioni e obbligazioni riduce il rischio di perdite di capitale di circa il 10% in un’ampia gamma di allocazioni azionarie e obbligazionarie. Tuttavia, questo riduce anche il rendimento, portando a un piccolo aumento del rapporto rendimento/rischio, come mostrato nella Figura 1 che riassume i principali risultati di questo studio.

Figura 1: Quattro portafogli difensivi

Fonte: Lohre, H. e Van Vliet, P. (2023) “La regola d’oro degli investimenti”, working paper

Un portafoglio con la minore volatilità di ribasso

Tuttavia, le nostre simulazioni mostrano che la volatilità di ribasso può essere ulteriormente ridotta adottando uno stile di investimento a bassa volatilità nell’azionario e lasciando che questa allocazione azionaria difensiva sostituisca parte dell’allocazione obbligazionaria. Il portafoglio con la minore volatilità di ribasso su un orizzonte di un anno è composto da 45% di obbligazioni, 45% di azioni a bassa volatilità e 10% di oro.

Di conseguenza, questo mix difensivo presenta un rischio di ribasso significativamente inferiore rispetto a un portafoglio tradizionale di azioni/obbligazioni, mentre i rendimenti più elevati determinano un forte aumento del Sortino ratio*. Questa strategia difensiva si rivela quindi un modo efficace per gli investitori per seguire la regola d’oro di Buffet, garantendo al contempo una crescita del capitale a lungo termine.

*L’indice di Sortino è un indice di rischio finanziario, sviluppato dall’economista Frank A. Sortino, che non utilizza il classico Beta come indice del rischio, ma pone l’attenzione sulla distribuzione dei rendimenti. Come misura del rischio infatti Sortino utilizza il Downside Risk o DSR.

Un’ampia gamma di orizzonti di investimento

Inoltre, ulteriori simulazioni e controlli sull’affidabilità della strategia dimostrano che questi risultati chiave sono validi non solo per i rendimenti annuali inizialmente considerati, ma anche per un’ampia gamma di orizzonti di investimento, che vanno da un mese a 36 mesi. Sebbene questi risultati si dimostrino solidi soltanto quando si utilizzano i futures sull’oro e non con un investimento diretto nel metallo giallo, l’aggiunta di titoli minerari auriferi è meno efficace nel ridurre il rischio di ribasso di un portafoglio azionario a bassa volatilità. Infine, segnaliamo che, sebbene il ruolo di mitigazione del rischio dell’oro sia attenuato in una configurazione di media-varianza, l’investimento a bassa volatilità è considerato altrettanto rilevante anche se valutato nell’ottica di un rischio di ribasso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green