Perché è il momento di guardare fuori dagli USA

Nell’ultimo decennio, i titoli dei mercati internazionali extra USA hanno nettamente sottoperformato le loro controparti statunitensi. Alcuni investitori ritengono che questa tendenza continuerà, dubitando della necessità di un’esposizione più vasta. A nostro avviso, si tratta di un errore.

Nel lungo periodo, abbiamo assistito a un’alternanza nelle performance tra i mercati statunitensi e quelli internazionali, con cicli di leadership che possono durare diversi anni. Un investitore focalizzato solo sugli USA rischia, inoltre, di perdersi alcune delle società di maggiore qualità e con le migliori performance.

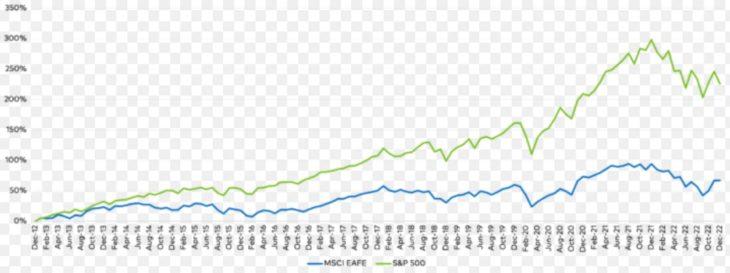

Negli ultimi dieci anni, i titoli internazionali sono rimasti significativamente indietro rispetto a quelli americani. In un’era post-crisi finanziaria, caratterizzata da tassi d’interesse bassi e da politiche accomodanti della Fed, le società sono state spesso incentivate a cercare la crescita a scapito della redditività.

Performance cumulativa a 10 anni, MSCI EAFE vs. S&P 500

Questo contesto macro ha rappresentato un forte vento favorevole per molte aziende growth, spesso incentrate sulla tecnologia. Poiché poli tecnologici come la Silicon Valley sono un terreno fertile per queste imprese, gli Stati Uniti e i loro mercati azionari hanno beneficiato in modo sproporzionato dell’afflusso di capitali verso le aziende americane. Inoltre, nell’ultimo decennio si è assistito all’inesorabile ascesa di una manciata di società tech dominanti, la maggior parte delle quali ha sede negli Stati Uniti.

Data l’ampiezza e la durata della sovraperformance relativa del mercato azionario USA, molti investitori hanno comprensibilmente messo in dubbio la necessità di un’allocazione più ampia. Dopo tutto, se le società più solide e dominanti sono negli Stati Uniti, perché preoccuparsi di investire altrove?

Tuttavia, guardando alla storia, osserviamo cicli di leadership tra gli Stati Uniti e i mercati extra-USA. Ad esempio, dai minimi della tech bubble, nell’ottobre 2002, fino alla fine del 2007, l’indice MSCI EAFE ha sovraperformato l’indice S&P 500 di oltre l’8,6% annualizzato. Estendendo l’orizzonte temporale agli anni ’80 e ai primi anni ’90, si osservano altri periodi di sovraperformance dell’MSCI EAFE rispetto allo S&P 500.

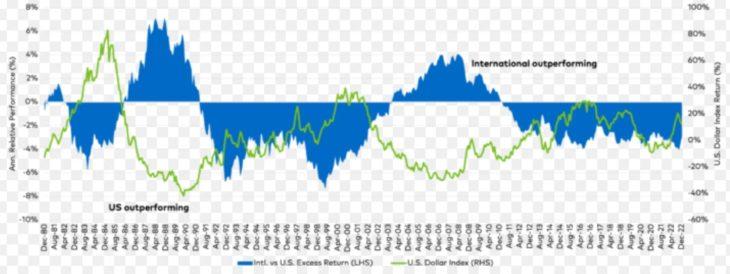

I pattern storici suggeriscono che i cicli di leadership statunitensi e internazionali tendono a regredire verso la media nel tempo, con i mercati ribassisti che spesso catalizzano la transizione tra i cicli.

Perché ora?

Nel 2022 abbiamo assistito a un rapido rialzo dei tassi nel tentativo di contenere l’aumento dell’inflazione. I mercati azionari hanno sperimentato un veloce deprezzamento dei multipli, con una debolezza dei titoli growth. Un’altra caratteristica del panorama macro è stata la persistente forza del dollaro statunitense.

Alla fine del 2022, il dollaro ha cominciato a perdere forza, forse in parte perché i mercati hanno iniziato a prevedere la fine del ciclo di rialzi dei tassi statunitensi. Sottolineammo questo aspetto a causa della correlazione di lungo periodo tra le performance relative dei mercati extra USA e il dollar index. La continua debolezza del dollaro, infatti, potrebbe essere un ulteriore catalizzatore della sovraperformance internazionale.

Rendimenti in eccesso annualizzati a 5 anni (MSCI EAFE vs. S&P 500) e dollar index

È importante notare che questi sviluppi si verificano mentre i titoli internazionali sono scambiati a valutazioni storicamente convenienti rispetto agli Stati Uniti. A livello di prezzo/utili, l’indice MSCI EAFE alla fine del 2022 era scambiato con uno sconto del -24% rispetto all’S&P 500. La debolezza è particolarmente evidente in Europa, dove le preoccupazioni per l’inflazione, la geopolitica e i consumi hanno portato lo sconto a -33% rispetto all’indice S&P 500.

Sebbene sia comprensibile che gli Stati Uniti possano meritare un premio di valutazione, dato che in media le loro società presentano rendimenti del capitale più elevati e una crescita maggiore, vale la pena chiedersi se le valutazioni relative non siano comunque eccessive. La regressione verso la media è una forza potente nel tempo e potrebbe offrire un supporto ai titoli internazionali.

La qualità fuori dagli USA

Al di là dell’argomentazione secondo cui i titoli internazionali rappresentano in generale un’opportunità, riteniamo che la dinamica più interessante sia quella a livello di singole aziende. A nostro avviso, gli investitori spesso sottovalutano l’unicità di alcune società, in particolare europee. Sebbene l’Europa debba affrontare numerose sfide, come già detto, è ancora sede di alcune aziende che, a nostro avviso, sono semplicemente introvabili altrove.

L’esempio migliore è forse quello dei beni di lusso, dove il patrimonio senza tempo di alcuni brand europei è impossibile da replicare. Il marchio di champagne Moët & Chandon è nato nel 1740, Louis Vuitton ha fondato il suo omonimo marchio di moda nel 1850, e la Maison Gucci risale agli anni ’20. I nuovi brand semplicemente non possono attingere alla stessa storia e allo stesso patrimonio. A questo proposito, consideriamo alcuni marchi europei del lusso come asset unici, con interessanti vantaggi competitivi.

Oltre ai beni di lusso, riteniamo che altre aziende europee si distinguano per il loro solido posizionamento e per i profili di crescita. Pensiamo ad ASML, il principale produttore di macchine litografiche EUV per la catena del valore dei semiconduttori; ICON Plc, una delle principali organizzazioni di ricerca a contratto per l’industria farmaceutica; Siemens Healthineers, leader mondiale per le apparecchiature di diagnostica per immagini ed Evolution AB, il principale fornitore di soluzioni di gioco online. Molte aziende europee sane e con solidi fondamentali hanno visto le loro valutazioni ridursi significativamente nel corso del 2022, in quanto la crisi in Ucraina e altri fattori hanno allontanato flussi consistenti dalle azioni europee.

Dopo oltre un decennio di sottoperformance relativa rispetto agli Stati Uniti, riteniamo che i titoli internazionali siano ben posizionati per prosperare nei prossimi anni. La combinazione di valutazioni storicamente attraenti e dinamiche valutarie favorevoli, in un momento di transizione del bear market, ci rende ottimisti per il futuro. Alcune delle aziende di maggiore qualità al mondo si trovino fuori dagli USA, e che oggi hanno valutazioni che non riflettono il loro dominio sul loro mercato. Per noi questo è sinonimo di opportunità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green