Quali sono le stelle del mercato azionario europeo

Le azioni europee sono state la storia chiave nei mercati azionari dall’inizio del 2022, quando è iniziato lo shock dei tassi di interesse e l’inflazione si è rivelata più alta e persistente di quanto inizialmente previsto. Le azioni europee stanno sovraperformando e sono anche più appealing se valutate con un rapporto P/E di 13,2x rispetto a 18,5x delle azioni statunitensi.

Anche le stime sugli utili sono aumentate più rapidamente quest’anno in Europa rispetto agli Stati Uniti e questo nonostante il clamore sull’intelligenza artificiale.

In questo report evidenziamo anche quali sono i 20 titoli europei che hanno maggiormente contribuito alla sovraperformance quest’anno.

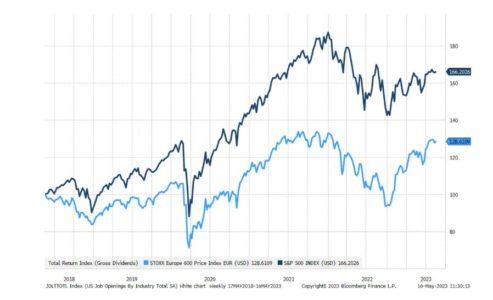

Azioni europee VS azioni statunitensi

Le azioni europee sono salite del 14% quest’anno rispetto al +8,5% delle azioni statunitensi. Se non fosse stato per l’hype legato all’AI, i numeri sarebbero stati ancora più a favore delle azioni europee. Se si confronta la variazione di prezzo di quest’anno con la variazione effettiva degli utili sottostanti e – cosa ancora più importante- con gli utili attesi, il mercato azionario statunitense è diventato ancora più costoso rispetto alle azioni europee. Lo STOXX 600 è attualmente prezzato rispettivamente ad un valore forward P/E di 13,2x e un dividend yield del 3,5% rispetto a 18,5x e 1,7%.

Il rapporto rischio-rendimento è chiaramente a favore delle azioni europee e molti investitori americani stanno cercando di diversificare la loro esposizione negli Stati Uniti con maggiore peso in Europa e Giappone.

È ormai storia: nell’era dell’inflazione le azioni europee sono andate bene. Da quando sono stati annunciati i vaccini contro il Covid, scatenando il ritorno del mondo fisico e dell’inflazione, le azioni europee hanno reso il 39% rispetto al 32% delle azioni statunitensi. Dal picco alla fine del 2021, le azioni statunitensi sono calate dell’11%, mentre le azioni europee hanno perso solo il 3%. Con il dibattito sul tetto del debito degli Stati Uniti che continua e che probabilmente porterà a un compromesso che includerà una riduzione dell’attuale disavanzo, il 2023/24 potrebbe diventare un periodo di minore crescita negli Stati Uniti. Di conseguenza, le azioni europee offrono una prospettive sugli utili migliori oltre che ad un punto di partenza, in termini di valutazione, molto più basso.

Gli aggiornamenti delle stime sugli utili evidenziano lo slancio dell’Europa

In questi giorni l’Europa sta brillando non solo in termini di performance. Quando guardiamo alle stime degli utili a 12 mesi, gli analisti sono stati costantemente più ottimisti sugli utili europei.

La stima degli utili a 12 mesi sullo STOXX 600 è in rialzo dell’1,7% quest’anno, mentre la stima degli utili dell’S&P 500 è in calo dello 0,1%. Una delle forze sottostanti è che la domanda nel mondo fisico sta superando la domanda nel mondo digitale poiché la frammentazione delle catene di approvvigionamento globali sta guidando un’enorme quantità di investimenti negli Stati Uniti e in Europa. Ma ciò che colpisce di più della performance delle aziende europee è che viene realizzata con un minore stimolo fiscale rispetto agli Stati Uniti dove il deficit fiscale è intorno al 7% del PIL mentre l’Europa è più vicina al 3,5%. La guerra in Ucraina ha accelerato due potenti forze in Europa: 1) la trasformazione verde che sta guidando la più grande elettrificazione che il mondo abbia mai visto, e: 2) un raddoppio della spesa militare che causerà effetti positivi di secondo livello nell’industria europea.

L’azionario europeo protagonista nel 2023

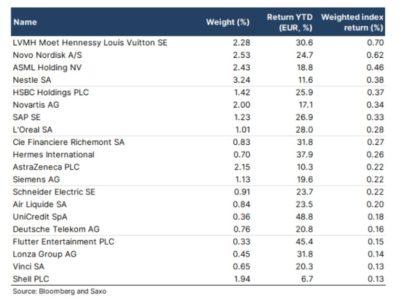

Mentre il mercato azionario statunitense è guidato dal settore della tecnologia e della sanità, il mercato azionario europeo è più diversificato nei settori dei consumi, della sanità, del settore finanziario e dell’energia. La tabella in basso mostra i 20 titoli europei che hanno maggiormente contribuito alla performance di quest’anno. Del 14% di rendimento totale di quest’anno dell’indice STOXX 600, il 5,75% di quella performance proviene da 20 titoli che chiamiamo le “stelle d’Europa”.

Tre di queste società fanno parte del settore del lusso che risulta resiliente anche rispetto ai movimenti dell’economia cinese. I titoli del lusso guidati dal colosso francese LVMH sono stati la prima evidenza di consenso rispetto le riaperture cinesi. Al di fuori dei titoli di lusso, ci sono tre titoli legati alla sanità (Novo Nordisk, Novartis e AstraZeneca) che hanno contribuito a far salire l’indice. I titoli hanno una qualità incredibilmente elevata e caratteristiche difensive che sono molto richieste, soprattutto in periodo di incertezza sull’economia e di alta inflazione come quello di quest’anno. Il boom prociclico delle infrastrutture, la trasformazione verde e la riduzione dei rischi delle catene di approvvigionamento hanno avvantaggiato aziende industriali e di semiconduttori come ASML, Siemens e Schneider Electric.

Nella top 20 troviamo anche banche europee come HSBC e UniCredit. Anche se c’è stata una breve crisi bancaria dovuta al fallimento della Silicon Valley Bank, qui in Europa di fatto non vi sono state al momento forti ripercussione se non la più che discussa fusione tra UBS e Credit Suisse. Le banche europee hanno avuto una performance positiva quest’anno con un margine di interesse in espansione e accantonamenti per perdite su prestiti inferiori alle attese. Le banche statunitensi hanno, invece, sottoperformato le banche europee di un ampio margine lo scorso anno.

Best performing european equities in 2023

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green