Che cosa conta di più per l’High Yield: lo spread o il rendimento?

Il mercato continua ad aspettarsi un rallentamento dell’attività economica che dovrebbe ripercuotersi negativamente sugli attivi di rischio. Tuttavia, gli investitori continuano a porsi una domanda: dovrebbero approfittare degli interessanti rendimenti complessivi offerti attualmente dal mercato High Yield o attendere i futuri ribassi per cogliere le occasioni che si presenteranno?

Fondamentali

Nel primo trimestre la stagione degli utili ha mostrato in generale una buona tenuta, consentendo agli indicatori aggregati del credito High Yield statunitense ed europeo di rimanere solidi, malgrado il crescente costo del denaro. Tuttavia, una serie di fattori macroeconomici quali i persistenti rincari dei generi alimentari in Europa e il clima di minore ottimismo delle piccole imprese negli Stati Uniti rendono più incerte le prospettive per i fondamentali societari. Nel contempo, negli Stati Uniti e in Europa le indagini dei responsabili del credito delle banche hanno rilevato un irrigidimento delle condizioni di concessione dei prestiti, caratteristica che in passato preannunciava l’inizio di una fase recessiva. Benché gli indicatori aggregati del credito High Yield non si siano ancora mossi, nell’ultimo anno i costi impliciti di finanziamento vigenti sul mercato hanno subito forti variazioni. Indubbiamente, alcuni titoli ad alto rendimento non sarebbero in grado di coprire il maggior costo degli interessi agli attuali livelli di reddito, meno che mai in caso di recessione. In nessun segmento di attività questo rischio di rifinanziamento è più evidente che nel settore immobiliare europeo, dove i mutuatari detengono ostinatamente immobili con valori patrimoniali elevati che fruttano bassi redditi da locazione non più giustificabili. Di conseguenza, i fitti percepiti non riusciranno a coprire le maggiori spese per interessi. In altri settori, alcuni emittenti dovranno confrontarsi con problemi analoghi quando arriverà il momento di rifinanziarsi. A prescindere da questi rischi, gli investitori High Yield potranno ancora gioire del fatto che il minimo di qualità del credito è il più alto mai stato registrato in una fase che precede una potenziale crisi congiunturale. Di conseguenza, prevediamo che al massimo le aspettative di insolvenza non supereranno il 3% in Europa e il 4% negli Stati Uniti.

Valutazioni quantitative

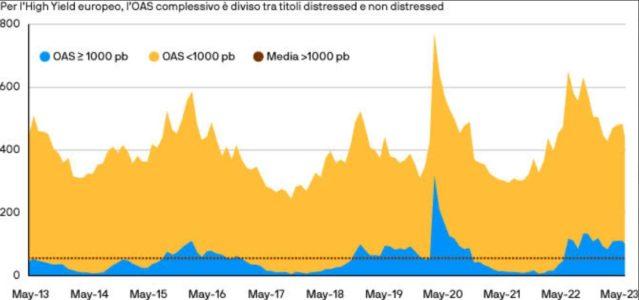

Dalla fine di marzo, gli spread complessivi dell’High Yield, sia negli Stati Uniti che in Europa – misurati dallo spread rettificato per le opzioni implicite (OAS) – si sono mossi in un intervallo ristretto, tra 450 e 500 punti base (pb). Secondo diversi indicatori creditizi, un numero davvero esiguo di titoli in difficoltà viene scambiato a basse quotazioni (ad esempio, in presenza di un OAS maggiore di 1000 pb). Se in entrambi i mercati eliminiamo le emissioni distressed – che rappresentano il 5,3%* per l’High Yield europeo e il 5,8%* per quello statunitense – gli spread si restringerebbero sensibilmente, a circa 300 pb per l’Europa e a 350 pb per gli Stati Uniti. Tuttavia, il rendimento minimo dell’indice è rimasto estremamente stabile, attorno al 7,2%* per l’High Yield europeo e all’8,6%* per quello statunitense. Su un orizzonte d’investimento di 10 anni, i rendimenti si collocano nel 96mo percentile in Europa e nel 94mo negli Stati Uniti. Il beneficio di questo elevato livello di carry trova chiaro riscontro nei rendimenti da inizio anno e dovrebbe anche offrire un buon grado di protezione se gli spread dovessero nuovamente allargarsi.

Il livello dei crediti distressed supera la media, ma resta abbondantemente inferiore ai picchi passati

Fonte: ICE BofA Euro Developed Markets Non-Financial High Yield Constrained Index (HECM). Dati dal 31 maggio al 13 giugno 2023. Sono considerati distressed i titoli con un OAS >1000.

Fattori tecnici

Il quadro tecnico continua a sostenere le valutazioni. Sebbene quest’anno i fondi High Yield europei abbiano registrato flussi retail decisamente modesti e gli omologhi statunitensi addirittura deflussi, il mercato ha continuato a contrarsi. Il ritorno di alcuni crediti alla qualità investment grade (“stelle nascenti”) e il rimborso del debito assunto durante la pandemia hanno, assieme, determinato una contrazione del mercato. Pur avendo registrato una ripresa in entrambe le regioni, le emissioni primarie hanno perlopiù rifinanziato il debito esistente contribuendo, quindi, in misura modesta a un aumento dell’offerta netta. Tuttavia, in prospettiva, ci aspettiamo un incremento stagionale dell’offerta prima del rallentamento dei mesi estivi e un maggior numero di angeli caduti rispetto alle stelle nascenti nel secondo semestre dell’anno. Ciò potrebbe indebolire le condizioni tecniche del segmento High Yield che sono innegabilmente solide.

Cosa significa per gli investitori obbligazionari?

Sebbene in Europa e negli Stati Uniti i rendimenti complessivi si siano mantenuti prossimi al picco degli ultimi dieci anni, offrendo un buon margine di protezione contro una maggiore avversione al rischio, riteniamo che gli spread non scontino in misura sufficiente il rischio di recessione. Temiamo che l’inasprimento monetario metterà a dura prova la redditività aziendale innalzando al contempo i rischi estremi. Crediamo, pertanto, che d’ora in poi gli spread possano allargarsi e che 600 pb sia un livello ragionevole di remunerazione per uno scenario recessivo o caratterizzato da una forte ondata di vendite. Inoltre, siamo consapevoli che i tassi potrebbero contribuire ad attutire il colpo inferto ai rendimenti. Per fortuna, in tale scenario un carry elevato e la possibilità di un rally dei tassi d’interesse dovrebbero attutire gli effetti dell’ampliamento degli spread sui rendimenti totali. A prescindere da quello che accade agli spread d’ora in avanti, evitare i mercati dell’alto rendimento potrebbe essere una scelta costosa.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green