La periferia salverà l’area dell’euro?

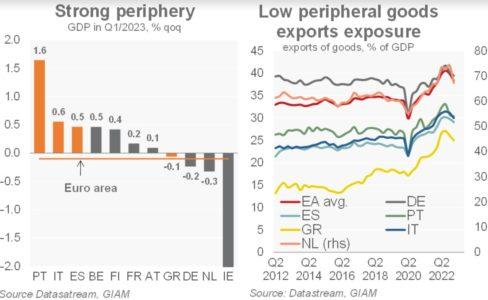

L’area dell’euro è tecnicamente in recessione, dato che il PIL si è contratto negli ultimi due trimestri. In tale quadro, i paesi periferici hanno registrato tassi di crescita molto superiori alla media (con l’eccezione della Grecia). Uno dei motivi principali è la minore esposizione alla debolezza del ciclo globale. La periferia dell’area euro è meno orientata all’esportazione verso la Cina rispetto, ad esempio, alla Germania o ai Paesi Bassi. Mentre le economie più orientate all’esportazione di beni continueranno ad affrontare forti venti contrari, la periferia beneficerà della stagione turistica. Inoltre, l’erogazione del Recovery Fund stimolerà la domanda. Da ultimo, l’inflazione è attualmente (con l’eccezione dell’Italia) al di sotto della media della regione.

La forza dei paesi periferici è chiaramente un fattore stabilizzante. Ma, dato che il flash PMI composite di giugno pari a 50,3 segnala un’attività al limite della contrazione, la periferia sarà in grado di salvare l’area euro dalla minaccia di recessione? Crediamo che l’aumento dei tassi, la riduzione del credito bancario e un quadro globale poco favorevole potrebbero portare ad una moderazione della crescita. Tuttavia, con l’inflazione complessiva in calo e con il miglioramento della fiducia dei consumatori (che a giugno ha raggiunto i livelli massimi dal febbraio 2022), vediamo ancora una possibilità che il PIL non diminuisca nel corso del 2023. Detto ciò, questa visione cautamente ottimistica reggerà solo se i venti contrari economici globali saranno contenuti, e riconosciamo che il rischio di una recessione estesa anche nel secondo semestre è aumentato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green