Il futuro dell’economia globale in tre domande chiave

Non è facile prevedere con certezza se nella seconda metà del 2023 continueremo ad assistere al rally sui mercati che ha caratterizzato il primo semestre.

Sicuramente una notevole influenza l’avrà la dinamica tra fattori di crescita, tassi di interesse e inflazione.

Quanto ancora durerà l’inflazione?

Cominciando dall’analisi della dinamica inflattiva, nonostante l’aumento dei prezzi sembra stia lentamente tornando sotto controllo negli Stati Uniti e in Europa, l’inflazione resta la variabile chiave da cui, in qualche modo, dipendono tutte le altre. Se la direzione sembra quindi quella di un rallentamento, la questione relativa al tempo che l’inflazione impiegherà a tornare entro il target del 2% è ancora aperta.

A complicare il quadro anche il fatto che vi siano diverse componenti e unità di misura dell’inflazione: ad esempio, se nel primo semestre il calo del prezzo dei beni energetici ha contribuito in gran parte alla diminuzione dell’inflazione complessiva, in Europa come negli Stati Uniti, dove la traiettoria è chiaramente in discesa (dal 4% al 3% a giugno), la misura core, che esclude dal paniere i prezzi di energia e generi alimentari, non sta rallentando altrettanto velocemente (4,8% a giugno contro il 5,3% di maggio). Tuttavia, i segnali sono nel complesso positivi: la componente legata ai servizi abitativi (come affitti e bollette), che rappresenta il principale driver dell’inflazione complessiva, ha dato i primi segni di normalizzazione e ci sono buone ragioni, anche legate alla dinamica immobiliare e al prezzo degli affitti, per credere che si procederà in questa direzione. Anche misure di inflazione meno volatili, spesso utilizzate dai banchieri centrali per prendere decisioni legate ai tassi, come l’inflazione supercore (che non tiene conto dei costi abitativi), sono tornate a crescere in linea con il passato (intorno allo 0,3% mese su mese).

Gli analisti al momento prevedono una graduale normalizzazione dei livelli di inflazione, fino a sfiorare la soglia del 2% entro la fine dell’anno, sia negli Stati Uniti, sia in Europa, anche se qui i ritmi di discesa sembrano essere più lenti e i mercati prezzano almeno altri due aumenti dei tassi nell’Eurozona, ma ne potrebbero servire di più.

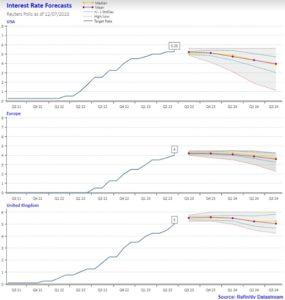

Quando arriverà la fine dei rialzi dei tassi?

Alla dinamica inflattiva è strettamente collegata anche l’inversione della curva dei tassi d’interesse. Gli analisti sembrano concordi sul fatto che si sia quasi raggiunto il picco del ciclo di rialzi dei tassi: ci si attende al massimo due rialzi dei tassi negli Stati Uniti, mentre nell’Eurozona due rialzi vengono dati per scontati, ma potremmo vederne fino a quattro. Riguardo all’inversione della curva, invece, le previsioni differiscono in modo abbastanza netto, come si può notare dal grafico sotto.

Anzitutto la stragrande maggioranza delle previsioni sembra concordare sul fatto che per quest’anno non siano previsti tagli dei tassi, una buona notizia che sembra essere frutto di risultati economici migliori delle attese; in secondo luogo è interessante notare che le previsioni sembrano confermare un’inversione della politica monetaria già nella prima metà del 2024, una narrativa sostenuta anche dai banchieri centrali, forti di un’economia che continua a sorprendere in positivo.

Dal momento che l’intensità del rallentamento economico impresso dal rialzo dei tassi dipende dal livello di inflazione e dalla solidità dell’economia, se le aspettative di inflazione superano i tassi nominali, il costo effettivo di un prestito rimane comunque basso e attrattivo. Nonostante un aumento significativo dei tassi dal 2022, finora non si è verificato un rallentamento significativo dell’economia e nel 2023, per quanto i tassi reali siano saliti sopra l’1%, i dati macroeconomici negli Stati Uniti hanno superato le aspettative, indicando la possibilità di un atterraggio morbido con inflazione sotto controllo e tassi sensibilmente più alti, ma senza recessione.

Tuttavia tassi di interesse a livelli elevati per un periodo più lungo potrebbero avere anche alcune conseguenze collaterali. L’aumento dei tassi potrebbe per esempio causare problemi all’interno del sistema finanziario, come evidenziato dalle turbolenze che hanno attraversato il sistema bancario nel marzo 2023. Il principale timore degli investitori è che questo possa risolversi in una stretta al credito a privati e aziende. Nonostante ciò, i dati più recenti suggeriscono un miglioramento delle condizioni di credito negli Stati Uniti e in Europa.

In un contesto di incertezza e tassi elevati, gli investitori dovrebbero considerare che se, da un lato, il reddito fisso offre finalmente rendimenti interessanti, persino per i titoli di Stato a breve termine, dall’altro anche la componente azionaria ha dimostrato di performare bene. In uno scenario così complesso, optare per un portafoglio multi-asset ben diversificato potrebbe quindi essere una buona scelta.

Crescita o recessione?

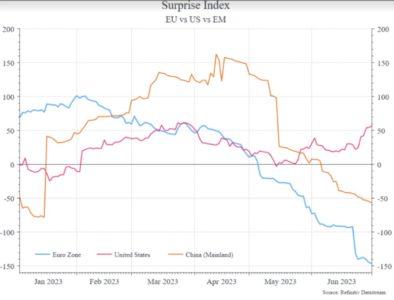

Con i rialzi dei tassi a cui abbiamo assistito negli scorsi mesi, la possibilità di una recessione era data quasi per scontata nel 2023. In realtà, la performance economica ha continuato a sorprendere in positivo, come si può notare dagli indici di sorpresa per Europa, USA e Cina, che misurano la performance dell’economia rispetto alle aspettative (sotto). Cina ed Europa hanno deluso, mentre gli Stati Uniti si sono ripresi dopo un inizio anno sottotono.

Mentre il settore manifatturiero rallenta, quello dei servizi traina la crescita. Anche il mercato del lavoro, sia in Europa che in Usa, ha dato segnali di ripresa sorprendenti. Insomma, l’economia americana stupisce in positivo e rimane forte, spostando ancora una volta più avanti la possibilità di una recessione.

Guardando ai prossimi mesi, potrebbe essere utile analizzare il sentiment e le attese per il PIL: negli Usa, gli ultimi indici PMI aggregati, che misurano il sentiment dei direttori degli acquisti delle aziende, sono fermi a 53 punti, in territorio di espansione, spinti dal settore dei servizi. I dati di crescita del Pil per il primo trimestre sono stati positivi e sopra le attese (2% contro 1,1%), mentre le attese da qui a fine anno sono aumentate da circa lo 0,5% a quasi l’1,5%, secondo Bloomberg.

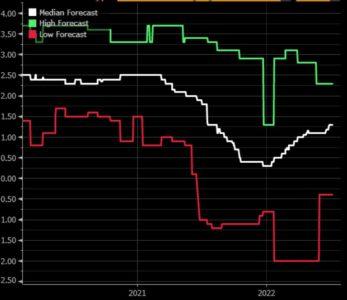

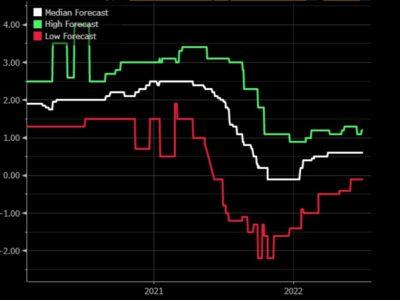

Anche in Europa a giugno i PMI aggregati restano sopra i 50 punti, quindi in campo positivo. Qui, però, i segnali di rallentamento sono più evidenti, soprattutto in alcune regioni come la Germania. Di seguito i grafici che sintetizzano le previsioni di crescita economica in Europa e negli Stati Uniti. Come si può notare, le previsioni sono state riviste al rialzo nel corso dell’anno, tanto che le probabilità di una recessione nel 2023 sono considerate solo dagli analisti più pessimisti (a differenza di solo pochi mesi fa). Insomma, seppur riteniamo che la possibilità di un rallentamento dell’economia nella prima parte del 2024 resti probabile, non pensiamo che ciò si debba necessariamente tradurre in una recessione.

Previsioni di crescita economica negli Stati Uniti:

Previsioni di crescita economica in Europa:

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green