Nuovo PIR Monitor, flussi misti positivi per gli alternativi. Ancora deflussi per gli ordinari

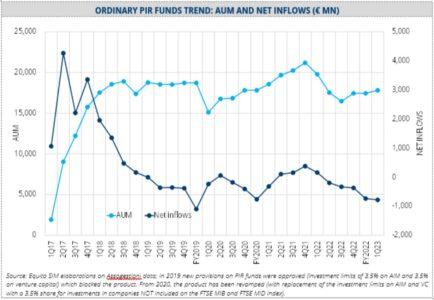

I Piani individuali di risparmio (PIR) sono uno strumento di investimento straordinario introdotto in Italia con la legge di bilancio 2017. Dal loro lancio, questi strumenti hanno raccolto miliardi di euro di investimenti fino a raggiungere un picco di € 21.2bn di AUM a fine 2021 per i PIR ordinari (mentre a fine 1Q23 gli AUM totali promossi dai 66 fondi PIR sono pari a € 17.8bn, mentre per i PIR alternativi stimiamo un ammontare >€3.1bn).

In un solo anno, nel 2017, i PIR avevano raccolto € 11bn. A fine 2017 il patrimonio si attestava a € 15.8bn, con € 4.8bn investiti in azioni di imprese italiane di media e piccola capitalizzazione.

I PIR hanno dimostrato di saper navigare anche nelle fasi di mercato più complesse, fornendo dei

rendimenti competitivi e positivi.

Perché i PIR sono un’opzione attraente e dinamica:

1. Benefici fiscali: Uno dei principali vantaggi dei PIR è il trattamento fiscale favorevole. Gli investimenti nei PIR sono esenti da imposta sulle plusvalenze, utili e imposte di successione se mantenuti per almeno 5 anni.

2. Importante supporto all’economia reale e alla crescita del sistema imprenditoriale italiano: Almeno il 70% dell’investimento nei PIR deve essere fatto in strumenti finanziari di società con stabile organizzazione in Italia, e di questo almeno il 30% deve essere investito in PMI italiane. Questo aiuta a sostenere le imprese italiane e l’economia reale, fornendo un canale di finanziamento alternativo a quello bancario.

3. Aumentano la liquidità del mercato italiano e l’interesse per gli investimenti in Italia

4. Flessibilità e progressività nell’investimento, con pianificazione di lungo termine: I PIR offrono

flessibilità in termini di importi di investimento e scelta degli strumenti. Questo li rende adatti a una

vasta gamma di investitori, dai piccoli risparmiatori a investitori con patrimoni più elevati (soprattutto per i PIR alternativi).

In sintesi, i PIR sono un ottimo esempio di come i mercati dei capitali possano essere resi accessibili e vantaggiosi per una vasta gamma di investitori. E non si tratta solo di un investimento, è un modo per sostenere l’economia reale, ottenere rendimenti interessanti e godere di benefici fiscali.

COSA È SUCCESSO NELL’ULTIMO ANNO

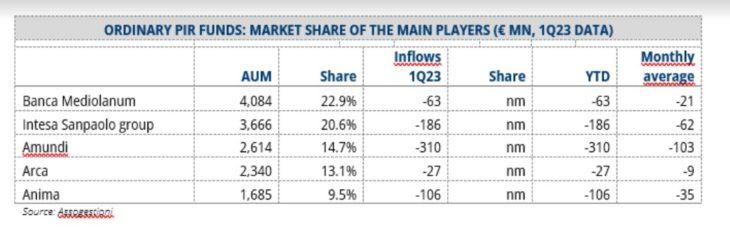

Durante il 1Q23, i PIR ordinari hanno registrato deflussi per € -779mn e un trend negativo anche in aprile (ca. € -144mn, portando il saldo complessivo YTD ad aprile a € -923mn (nel 2022 -734mn). Riteniamo che il trend negativo sia legato alle continue incertezze geopolitiche, politiche monetarie restrittive banche centrali, volatilità sui mercati, riduzione propensione al rischio che da un lato non hanno spinto verso nuove sottoscrizioni e dall’altro hanno portato a prese di profitto su strumenti che avevano registrato complessivamente buone performance su un orizzonte di 5 anni (da inizio 2017 FTSE Italia Small Cap +68%, FTSE Mid-cap +58%, FTSE Italia STAR +100%, EGM +24%) usufruendo dell’agevolazione fiscale prevista per questa tipologia di prodotti: dopo 5 anni l’esenzione del 100% dalla tassazione sugli utili e del 100% delle imposte di successione.

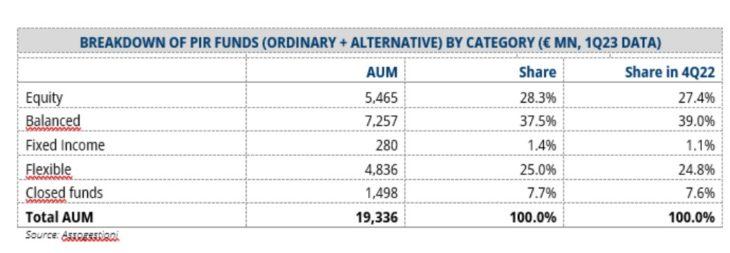

Sui PIR alternativi, invece, i flussi sono stati decisamente più resilienti. Secondo i dati di Assogestioni, la raccolta netta dei PIR alternativi nel 1Q23 è stata positiva per € +58.2mn, dopo i € +242 mn dell’intero anno 2022. Gli AUM totali, promossi da 14 fondi, ammontano a € 1.51bn, con un aumento del +4% rispetto al trimestre precedente (e stimiamo che gli AUM superino i € 3,1 miliardi considerando anche i fondi non inclusi nei dati di Assogestioni).

La liquidità rimane una problematica significativa per molte small-cap italiane (da inizio anno -32.5% per gli indici FTSE MID e Small CAP), soprattutto considerando i deflussi dai fondi PIR, che in media rappresentano il 10% del flottante. Ad oggi manca una spinta da parte del canale bancario tradizionale, mentre è soprattutto tramite le reti di promotori che questi prodotti vengono proposti ai clienti.

NOSTRE STIME SUI PIR ORDINARI E ALTERNATIVI

Nonostante nel breve termine la visibilità su un recupero dei flussi netti dei PIR ordinari rimanga bassa, continuiamo a credere che i Piani Individuali di Risparmio, sia tradizionali che alternativi, siano eccellenti strumenti per investire in modo efficiente sulle aziende italiane, soprattutto PMI, in una prospettiva di medio lungo medio termine, con importanti vantaggi fiscali e una diversificazione del periodo di ingresso nel tempo.

Per il 2023E stimiamo deflussi per circa € -1.2bn, quindi ancora qualche mese complicato prima di una stabilizzazione dei flussi verso fine 2023, mentre per il periodo 2024-25E stimiamo ca. € +1bn di raccolta netta per i PIR ordinari, mentre per i PIR alternativi ci aspettiamo che possano raggiungere € 10-15bn di AUM in 5 anni (rispetto agli attuali >€ 2.5bn). Forte divergenza di performance tra i titoli a grande capitalizzazione rispetto alle small-cap a causa della diminuzione della liquidità.

Dall’inizio dell’anno, abbiamo osservato una performance generalmente positiva per i titoli a maggior capitalizzazione, con l’indice FTSEMIB che registra un +24%, principalmente attribuibile alla buona performance delle banche, che hanno beneficiato dell’aumento dei tassi di interesse. Al contrario, le piccole-medie aziende hanno mostrato una performance più debole (FTSE Italia Small Cap +0.2%, EGM – 1%), a causa di una sostanziale incertezza riguardo allo scenario macroeconomico, deflussi dai fondi PIR (circa € -1 miliardo dall’inizio dell’anno, dopo € -734 milioni nel 2022) e una significativa riduzione della liquidità che scoraggia l’ingresso di nuovi investitori nel mercato italiano.

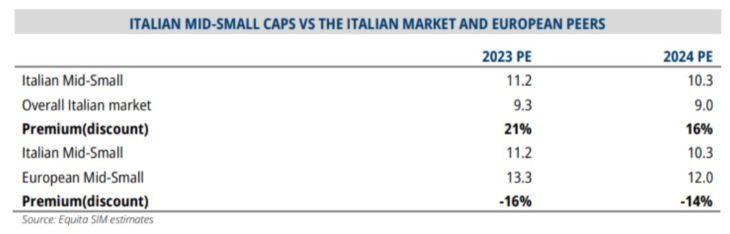

Valutazioni dello small-cap ampliano lo sconto rispetto alla media storica e agli indici dell’EU

Attualmente le mid-small cap italiane trattano con un P/E 2023-24 di 11.2x-10.3x (o 12.6x-11.5x escluse le banche) – con un previsto aumento degli utili del +6% YoY nel 2023 rispetto al 2022 e +8% nel 2024 rispetto al 2023 (+2% e +9% escludendo le banche) – con uno sconto del 34/40% rispetto alla media degli ultimi 3 anni (FTSE Italy Mid-cap P/E fwd blended 12M 17x – range 11.5x – 22x). Questo sconto è aumentato rispetto al 28% registrato all’inizio dell’anno. Lo sconto rispetto alle small cap europee è pari al 16% dal 7% di inizio anno.

Giudichiamo positivamente l’attenzione del Governo allo sviluppo dei mercati dei capitali, ma non basta. I mercati dei capitali in Italia presentano un gap ancora rilevante rispetto alle principali borse europee in termini di dimensioni del mercato e delle operazioni, e un processo di quotazione che è generalmente più lungo, complesso e dispendioso. Le ultime novità introdotte da Consob e Borsa Italiana rappresentano un altro passo importante per rendere più competitivo il mercato dei capitali italiano. Tuttavia, rimane molto altro da fare, sia a livello di Commissione Europea che nazionale (Consob, Governo), come ad esempio:

introdurre misure a supporto della copertura di ricerca su small-mid cap a livello europeo, introdurre incentivi fiscali a sostegno di emittenti e broker per la copertura dei costi di ricerca.

PIR ordinari oltre 70% in strumenti emittenti italiani, di cui 25% ex FTSEMIB e 5% ex FTSEMIB e MID Cap.

SERVE DI PIU’…

La Legge di Bilancio 2023 ha esteso gli incentivi per le IPO delle PMI con un credito di imposta (del 50% dei costi di consulenza sostenuti per l’IPO utilizzabile in compensazione a decorrere dal periodo d’imposta successivo alla quotazione) con un tetto a € 500k (da € 200k del 2022) e un plafond di € 10mn nel 2023 e €10mn nel 2024 (dai € 5mn del 2022 e € 30mn del 2019-21).

Giudichiamo positivamente la proroga degli incentivi per le IPO che hanno rappresentato un sostegno fondamentale negli ultimi anni per la raccolta di capitali e quotazioni di PMI italiane su Euronext Growth Milan; tuttavia, sarebbe necessario rendere questa misura strutturale, in modo da garantire più visibilità alle aziende che intendono intraprendere un percorso di quotazione. Per quanto riguarda i PIR alternativi, riteniamo che siano uno strumento fantastico per fornire un supporto di capitale alle PMI sia private che pubbliche.

COSA SERVE:

I due grandi punti di fragilità sono la carenza di investitori istituzionali domestici e di intermediari. Oggi pochissimi operatori fanno ricerca.

– Bisogna rivitalizzare il progetto dei PIR che ha avuto un grade successo, promuovere nuovi

strumenti di incentivazione per lo strumento e coinvolgere le risorse di assicurazioni, banche,

fondazioni, fondi pensioni ed enti previdenziali (per un totale di circa € 200bn di asset totali) in

modo da creare una base solida di investitori istituzionali domestici.

– Servono incentivi fiscali per supportare la ricerca azionaria e obbligazionaria.

– Gli investitori istituzionali esteri rappresentano oltre il 90% della capitalizzazione del mercato, e

questo è un elemento di debolezza.

– Nei prossimi mesi/anni assisteremo ad una riduzione del credito bancario; quindi, sarà importante

avere un canale di finanziamento alternativo per le PMI italiane

Il disegno di legge (DDL) sulla competitività dei capitali, insieme al regolamento sugli investimenti delle casse e degli enti di previdenza, unitamente alle proposte contenute nell'Eu Listing Act, cercano di intervenire per migliorare il mercato dei capitali. Oltre a semplificare in modo sostanziale i meccanismi di accesso e permanenza sui mercati finanziari, eliminando fattori normativi eccessivi che per molto tempo hanno reso i mercati italiani meno competitivi rispetto ad altri paesi europei, sono previsti interventi mirati per limitare gli aspetti negativi menzionati in precedenza. Tuttavia, è necessario fare di più.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green