Reddito fisso: titoli di Stato tradizionali e debito sovrano dei Paesi emergenti per cavalcare l’incertezza

Reddito fisso e valute: salvati dalla strategia Barbell

Tutte le strade del mercato del reddito fisso conducono alla strategia Barbell. Le economie avanzate rallentano rispetto alle controparti dei mercati emergenti (ME); questo è un ottimo motivo per abbinare il sovrappeso nei titoli di Stato tradizionali con il debito sovrano dei mercati emergenti in valuta locale e più rischioso.

Tra tutti i mercati sviluppati, gli Stati Uniti sono probabilmente il Paese in cui ci sentiamo più a nostro agio in termini di dinamiche inflazionistiche. Qui, una politica monetaria più rigida è riuscita a ridurre le pressioni sui prezzi e potrebbe ancora avere effetti sulla crescita economica. Di conseguenza, prevediamo che la Fed terminerà presto la sua campagna di stretta monetaria (si veda la Fig. 1). Riteniamo infatti che, entro la fine dell’anno, i rendimenti dei Treasury a 10 anni possano scendere al 3,5%, se non addirittura al di sotto. Ciò rende gli attuali rendimenti (3,8% circa) particolarmente interessanti per un investimento difensivo tradizionale.

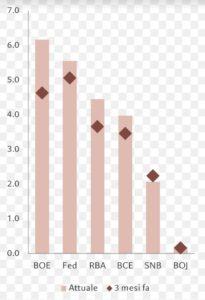

Fig. 1 – Picco previsto dei tassi di riferimento per le principali banche centrali, oggi vs 3 mesi fa, %

Fonte: Bloomberg, Pictet Asset Management. Dati relativi al periodo dal 29/03/2023 al 29/06/2023.

All’altra estremità dello spettro, continuiamo a sovrappesare le obbligazioni in valuta locale dei mercati emergenti. L’inflazione va rallentando come da previsioni e gli investitori stanno per beneficiare del fatto che le banche centrali emergenti hanno anticipato le fasi del ciclo: è quindi probabile che i tagli dei tassi di interesse arrivino prima nei Paesi emergenti che non in quelli sviluppati. Dato il probabile apprezzamento delle valute dei mercati emergenti nei confronti del dollaro, prevediamo che, nei prossimi mesi, il debito in valuta locale dei mercati emergenti possa fare meglio rispetto alla maggior parte degli altri mercati rischiosi del reddito fisso.

Per il resto, sottopesiamo i titoli di Stato giapponesi, anche perché riteniamo improbabile che la politica monetaria ultra-accomodante del Paese possa essere mantenuta ancora per molto. A nostro avviso, la Bank of Japan sarà presto costretta ad abbandonare il suo noto regime di controllo della curva dei rendimenti a fronte di una crescita interna sana e di tassi di inflazione che hanno raggiunto i massimi degli ultimi 40 anni (il Giappone è l’unica economia del G-10 dove la media di produzione manifatturiera e di nuovi ordini è in espansione).

Per quanto riguarda i mercati del credito, la nostra preferenza va alle obbligazioni statunitensi investment grade. Attualmente, questi strumenti garantiscono agli investitori un rendimento superiore al 5%: un’occasione allettante vista la solidità dei bilanci degli emittenti societari di alta qualità e l’improbabilità di un aumento consistente dei tassi di interesse statunitensi.

I rendimenti investment grade appaiono interessanti anche se paragonati all’8,5% offerto dal segmento high yield. Riteniamo, infatti, che lo spread offerto dalle obbligazioni non investment grade sia complessivamente sbilanciato se si considera il potenziale rischio di insolvenza tra gli emittenti di livello speculativo.

Per quanto riguarda le valute, continuiamo a essere convinti che il dollaro abbia raggiunto il picco sia a livello di ciclo, che secolare. L’entità di questa sopravvalutazione è ragguardevole (i nostri modelli mostrano che il dollaro è superiore del 20% al suo fair value rispetto al paniere delle principali valute), la crescita della produttività statunitense è debole, la politica fiscale è troppo allentata e i differenziali dei tassi di interesse non sostengono più la valuta statunitense.

Quando i tassi USA avranno raggiunto il picco, è probabile che il deprezzamento del dollaro sarà particolarmente pronunciato rispetto a valute a basso rendimento, come il franco svizzero. L’oro dovrebbe essere un altro dei beneficiari nel medio termine, nonostante le valutazioni già tirate.

Panoramica sui mercati globali: cavalcando l’onda dell’IA

Le azioni sono cresciute con forza questo mese e l’indice MSCI All-Country World ha toccato i massimi degli ultimi 14 mesi. Gli investitori sono sempre più fiduciosi circa il fatto che gli sforzi delle banche centrali (Fed in testa), volti a domare l’inflazione, stiano iniziando ad avere l’effetto desiderato e che l’economia globale possa evitare una brusca flessione.

I dati hanno evidenziato chiaramente un rallentamento dell’inflazione negli Stati Uniti: l’indice dei prezzi PCE di maggio ha registrato l’aumento su base annua meno consistente da aprile 2021 (3,8%). Al contempo, però, il calo a sorpresa delle richieste iniziali di sussidi di disoccupazione e la solidità dei dati sul PIL nel primo trimestre hanno ribadito la resilienza dell’economia statunitense, suggerendo che il ciclo di rialzi voluto dalla Fed potrebbe perdurare ancora un po’.

Le aziende del settore industriale e quelle dei beni di consumo voluttuari hanno registrato i risultati migliori; bene anche i titoli energetici e dei materiali grazie all’attenuarsi dei timori di una recessione.

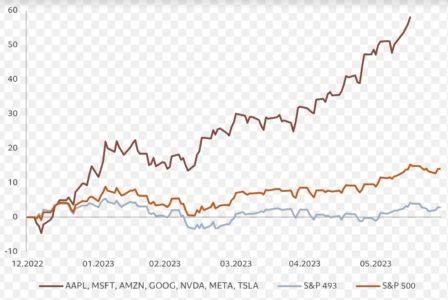

La previsione di solidi ricavi del produttore di chip Nvidia ha innescato un rally che ha fatto salire i titoli della tecnologia di oltre il 5% in dollari USA. L’indice tecnologico Nasdaq Composite è cresciuto di oltre il 30% nella prima metà del 2023: la performance migliore degli ultimi quarant’anni.

Fig. 2 – Un rally per pochi: i 7 maggiori titoli tecnologici statunitensi vs il resto dell’S&P 500, performance da inizio anno, %

Inoltre, il Giappone ha registrato la performance azionaria migliore su base regionale. La combinazione di solida ripresa economica dalla crisi del COVID, inflazione moderata ed esportazioni robuste mette in luce le prospettive delle società giapponesi. Secondo la Bank of America Global Research, nelle ultime quattro settimane, i fondi azionari giapponesi hanno registrato flussi in entrata per circa 7,9 miliardi di dollari: la cifra più elevata per un periodo di quattro settimane da aprile 2020.

Per quanto riguarda i mercati dei titoli di Stato, il punto debole sono stati i Gilt britannici, dopo che la banca centrale ha sorpreso il mercato portando al 5% il tasso guida: un rialzo di 50 punti base (superiore alle previsioni). La persistenza dell’inflazione spinge oggi gli investitori a prevedere rialzi dei tassi di interesse di ulteriori 100 punti base nei prossimi mesi.

Mentre grazie alla forte spinta fornita dall’indebolimento del dollaro, il debito in valuta locale dei mercati emergenti ha sovraperformato quello omologo dei mercati sviluppati. A testimonianza della solidità di questa asset class, lo spread di rendimento tra JP Morgan EMBI Composite e Global Bond Index è sceso al minimo storico di 130 punti base, meno della metà della mediana a 400 punti base degli ultimi 20 anni.

Per quanto riguarda infine i mercati valutari, lo yen è sceso al minimo storico in termini reali, toccando il punto più basso degli ultimi sette mesi, sotto quota 145 per dollaro. A differenza della stretta operata dalle altre banche centrali, la Bank of Japan ha confermato la sua politica monetaria ultra-accomodante malgrado l’inflazione core (CPI) del Paese abbia raggiunto il punto massimo degli ultimi 41 anni.

A giugno, il dollaro ha perso più dell’1% rispetto alle principali valute dopo che la Fed ha terminato la sua serie di 10 aumenti consecutivi dei tassi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green