Banca d’Italia. Sondaggio congiunturale sul mercato delle abitazioni in Italia – 2° trimestre 2023

Banca d’Italia —

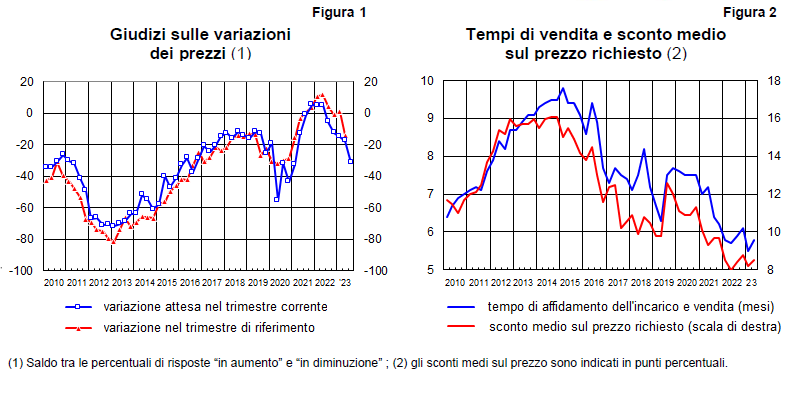

Nel II trimestre del 2023 è rimasta preponderante la quota di operatori che esprimono giudizi di stabilità delle quotazioni immobiliari (al 63 per cento, da 61,7 nella rilevazione precedente). Tuttavia, il saldo fra i giudizi di aumento e di riduzione dei prezzi è divenuto negativo, riportandosi sui valori di inizio del 2021 (a -14 punti percentuali, da 0,9 nella passata rilevazione; tavola e fig. 1).

La quota di agenzie che hanno venduto almeno un’abitazione è rimasta stabile nel II trimestre rispetto al precedente (all’84,2 per cento; .

Poco più dell’80 per cento degli operatori ha venduto solo abitazioni preesistenti; la percentuale di quelli che hanno intermediato

esclusivamente immobili nuovi è rimasta molto contenuta (al 2 per cento). Il saldo tra i giudizi di crescita e di diminuzione del numero dei potenziali acquirenti è ulteriormente diminuito (-37,1 punti percentuali, da -26,4), in misura più marcata nelle aree metropolitane e nel Nord-Ovest. Si attenua, pur rimanendo negativo, il divario fra la percentuale di agenzie che riportano un aumento degli incarichi da evadere e la percentuale di quelle che ne segnalano un calo (a -26,5 punti percentuali, da -29,1); rimane invariato il saldo negativo fra gli operatori che ravvisano un incremento dei nuovi incarichi a vendere e quelli che ne osservano una diminuzione (a -32,9 punti percentuali).

Lo sconto medio sui prezzi di vendita rispetto alle richieste iniziali è leggermente aumentato (all’8,5 per cento, da 8,2; tavola e fig. 2),

mantenendosi tuttavia su valori bassi nel confronto storico; anche i tempi di vendita si sono lievemente allungati (a 5,8 mesi da 5,5),

pur rimanendo su livelli contenuti.

La quota di operatori che segnalano difficoltà nel reperimento del mutuo da parte degli acquirenti si è portata al 30,9 per cento (da 30,1 nella scorsa rilevazione), il valore più alto dalla fine del 2014. Circa la metà degli agenti segnala che fra le cause prevalenti di cessazione dell’incarico a vendere vi è un valore delle offerte ricevute ritenuto troppo basso dal venditore oppure un prezzo richiesto giudicato troppo elevato dai compratori.

Qui il documento completo

Sondaggio congiunturale sul mercato delle abitazioni in Italia – 2° trimestre 2023 Data pubblicazione: 08 agosto 2023

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green