Il 2023 che nessuno si aspettava

“Anomalo”, ovvero non riconducibile alla regola generale, alla norma, al comportamento consueto, alla struttura tipica. È con questo aggettivo che potremmo definire il 2023: un anno, fin qui, decisamente tale. Donatella Principe, Director – Market and Distribution Strategy, ripercorre i primi sette mesi di quest’anno per aiutarci a capire da dove dovremo partire al rientro della pausa estiva.

Al giro di boa di questa estate, il bilancio del 2023 è quello di un anno ricco di eventi: basta citare la scomparsa di Credit Suisse, colosso bancario la cui fondazione risaliva al 1856. In pochi mesi di questo 2023 è successo tutto e il contrario di tutto. Molti e rilevanti gli eventi inattesi, ma anche lì dove erano stati previsti, o non si sono verificati o si sono concretizzati in modo diverso dalle attese. E ciò sta generando anche alcune anomalie sul mercato.

La resilienza del sistema bancario

Iniziamo col citare la grande sorpresa negativa del 2023: la crisi bancaria americana, che ha fatto temere un ritorno ai tempi di Lehman. Powell ha dovuto fare leva su tutta la flessibilità del suo arsenale per conciliare l’obiettivo di contenimento dell’inflazione con quello della preservazione della stabilità finanziaria: se da una parte ha, quindi, continuato ad alzare i tassi e vendere titoli, dall’altra ha concesso liquidità alle banche. La Fed ha così evitato che una crisi di liquidità diventasse una crisi d’insolvenza con effetto contagio sistemico, senza compromettere però la credibilità della sua lotta all’inflazione. Non di meno la crisi bancaria ha innescato una lenta ma inesorabile stretta di liquidità nell’economia reale, che si sta rivelando molto più efficace della stessa azione restrittiva della Fed nel raffreddare la domanda.

Alle poli-crisi che il sistema stava già vivendo si è aggiunta quindi anche la crisi bancaria: eppure il mercato azionario ha mostrato estrema resilienza. Anzi, a dispetto di una crisi bancaria partita dal settore tecnologico, l’azionario è stato fin qui guidato al rialzo proprio dall’IT, sulla scia di un entusiasmo per l’IA così incontenibile da far paventare a molti l’euforia della bolla tecnologica del 2000. Basta citare un solo esempio: la società Nvidia, leader nella fornitura di hardware e software per IA, ha visto crescere in un solo giorno la sua capitalizzazione di oltre 180 mld $, quasi 4 volte il controvalore totale di STMicroelectronics.

Il tetto del debito negli Stati Uniti

Tra le crisi del 2023 un posto speciale va a quella del tetto del debito Usa di questa primavera. Da quando è stato introdotto – nel 1917 – il tetto del debito è già stato alzato 81 volte: ormai si tratta di una prassi consolidata. Quindi questa crisi non è stata certo un imprevedibile cigno nero ma piuttosto un rinoceronte grigio: un problema di grandi dimensioni, che vedi arrivare da lontano e che potresti gestire per tempo, ma che ancora una volta ha trovato una soluzione solo all’ultimo minuto. Ma non prima di aver fatto temere il peggio a causa di un Congresso Usa mai così diviso e con il rischio di ripetersi di uno scenario come quello del 2011 (con la perdita del

rating AAA dell’America). Resta un punto interrogativo: se l’America non riesce a contenere la spesa pubblica in una fase di crescita e con la disoccupazione al minimo da 40 anni, quando lo farà?

La Cina non rispetta le attese. Ne siamo sicuri?

Tra gli eventi che invece ci aspettavamo a inizio anno non si può non citare la ripresa in Cina a seguito dell’interruzione inaspettatamente rapida della ZCP alla fine del 2022. Tuttavia, sembra che la ripresa si stia concretizzando in modo diverso dalle aspettative del mercato, con crescente delusione da parte degli investitori: non sta assumendo infatti la forma a V attesa, ma piuttosto

“a onde”, secondo la definizione usata da Pechino. In realtà da oltre due anni la Cina ribadisce il cambio del proprio modello economico e di gestione economica, ma il mercato continua ad aspettare una ripresa vecchio stile con sovrainvestimenti nel settore immobiliare.

Nulla di più lontano dalla volontà di Pechino, che continua a puntare sì sulla crescita, ma di qualità, guidata dai consumi. Tutti elementi ribaditi in occasione del recente meeting del Politburo del Comitato Centrale del PCC, che pur non negando ma anzi rilanciando il sostegno fiscale e monetario all’economia, lo fa nel segno di una gestione disciplinata che eviti eccessi, speculazioni e bolle. Del resto, la Cina sta crescendo al tasso più elevato degli ultimi due anni e può adesso beneficiare anche del cambio a 180° gradi nei rapporti con l’America avvenuto tra l’inizio dell’anno e questa estate, dopo il deterioramento delle relazioni tra le due superpotenze su numerose

questioni – da Taiwan, ai palloni spia, fino alle accuse del Segretario di Stato americano alla Cina di vendere armi alla Russia. Questa estate l’America ha fatto però un bagno di realismo, tendendo la mano alla Cina con la visita a Pechino proprio di Blinken, seguito a stretto giro dal Segretario del Tesoro, Janet Yellen.

Tra gli eventi di questo 2023 previsti e invece non verificatisi (o almeno non ancora!) c’è la recessione. Siamo ormai di fronte alla recessione più attesa della storia, ma l’economia si sta mostrando incredibilmente resiliente; e con essa i risultati delle aziende. Proprio

il mix di resilienza economica da una parte e sorprese negative dall’altra (crisi bancaria, crisi del debito Usa…) ha portato un’ampia volatilità nell’aspettative sull’evoluzione della politica monetaria.

FED, BCE e le altre

Se l’anno è iniziato con la previsione in America di un picco dei tassi entro l’estate e ben 2 tagli per fine anno, all’indomani del fallimento di SVB l’attesa era per una fine anticipata della stretta monetaria e fino a 3 tagli nel 2023. Un’inflazione core che si è rivelata invece particolarmente persistente e che ci ha anzi portati alla situazione attuale: l’undicesimo rialzo del costo del denaro a Luglio, il terminal rate che è stato nuovamente rivisto al rialzo dalla Fed in occasione del meeting di Giugno e un Powell ancora falco, che ha ribadito il suo mantra dell’higher for longer.

A smentire un mercato che continua a insistere nella sua scommessa sul pivot della politica monetaria c’è stato anche l’ultimo meeting della BCE, nel quale la Lagarde ha escluso in modo categorico un possibile taglio dei tassi. Un’inflazione che nell’Eurozona è attesa “too high for too long” compatta il board della BCE per un protratto orientamento restrittivo sia per livello che per durata.

Perfino la BoJ, ultimo baluardo tra i paesi sviluppati a mantenere un orientamento espansivo, ha reso più flessibile il controllo della curva dei rendimenti, aprendo la strada alla normalizzazione della sua politica monetaria.

La recessione più attesa – e anomala – della storia

In questo clima d’incertezza si moltiplicano le anomalie. La prima di queste riguarda i segnali discordanti che vengono dal mercato, con le diverse attività d’investimento che non assegnano un pricing uniforme al rischio di recessione. Anzi, si arriva al punto di avere messaggi completamente opposti.

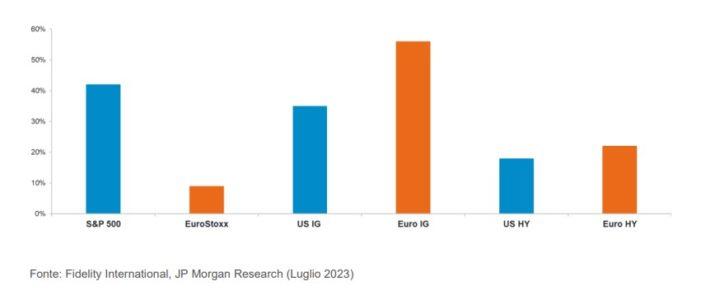

Grafico 1. I diversi settori prezzano in modo differente il rischio di recessione

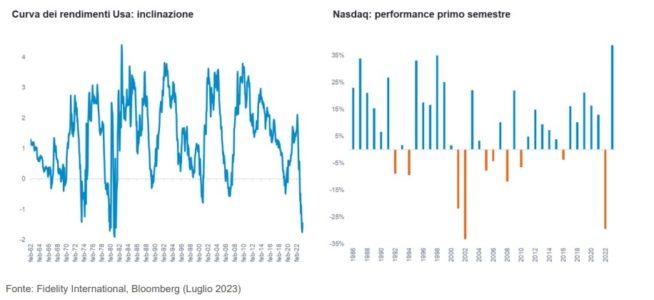

Da una parte l’indice Nasdaq ha registrato il miglior semestre d’inizio anno della sua storia, implicando un outlook economico estremamente roseo. Dall’altra parte però la curva dei rendimenti in America segnala un forte rischio di recessione, trovandosi al massimo livello d’inversione della sua storia. Ha superato, infatti, anche quello del Dicembre 1980, quando Paul Volcker portò i tassi

Usa vicino al 20% in risposta a un’inflazione che aveva toccato un picco al 14,8%. Per altro la curva dei rendimenti invertita mette ulteriormente sotto stress i bilanci delle banche e rischia di diventare una profezia recessiva auto-avverantesi.

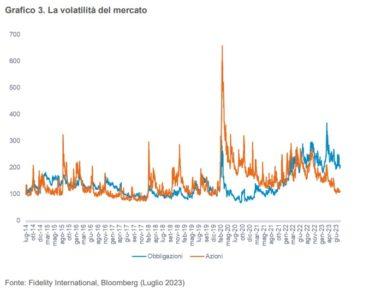

Grafico 2. Messaggi diversi dal mercato

In realtà l’andamento del mercato azionario è esso stesso un’anomalia, perché alla performance positiva complessiva fa da contraltare una elevata concentrazione dei titoli che guidano la dinamica dell’indice: la più alta di sempre. Se I Magnifici 7 (Apple, Microsoft, Alphabet , Amazon, Meta , Nvidia, Tesla) registrano un guadagno medio da inizio anno intorno al 75%, con un contributo all’indice di circa il 20%, l’S&P500 al netto di questi 7 titoli viaggia in territorio negativo. Questa anomalia di performance è rafforzata da quella sul divario nella volatilità tra mercato azionario e obbligazionario: nell’azionario siamo ai livelli più bassi dal pre-Covid e di ¼ inferiori alla

media a 10 anni; nell’obbligazionario si viaggia quest’anno su livelli superati solo ai tempi della crisi dei subprime. Come nella performance di borsa e nelle valutazioni, l’obbligazionario sembra incorporare molti più rischi dell’azionario. Ma attenzione che sempre più insistentemente si parla di un effetto tecnico legato al mercato delle opzioni che tiene artificialmente bassa la volatilità azionaria, falsando la percezione del rischio. Per altro con le banche centrali che hanno abbandonato la forward guidance e sono diventate data dependent la volatilità sistemica è destinata ad aumentare.

In linea con la view di Fidelity basata sul tema di “resilienza oggi, fragilità domani”, il FMI ha intitolato il suo ultimo World Economic Outlook “Resilienza di breve periodo ma sfide persistenti”. Con i crescenti segnali di fragilità economica che si accumulano, negli investimenti un’attenzione particolare va dedicata alla gestione del rischio: evitare la concentrazione e le scommesse secche,

prediligendo portafogli ben diversificati. Inoltre, di fronte all’euforia su alcuni temi di moda, che ha portato le valutazioni di alcuni titoli su livelli insostenibili, ricordare che il focus in queste fasi d’incertezza deve essere sulla qualità al giusto prezzo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green