Obbligazioni dei mercati emergenti: la Cina non fa paura

La Cina non è solo la seconda economia del mondo, ma anche il secondo mercato obbligazionario.[1] Non c’è quindi da stupirsi se, non appena singhiozza, gli investitori in obbligazioni dei mercati emergenti (ME) diventano nervosi. Tuttavia, riteniamo che non sia il caso di farsi prendere dal panico, per tre motivi fondamentali.

In primo luogo, le prospettive economiche della Cina non sono così fosche come potrebbero sembrare a un primo sguardo.

Sebbene il settore immobiliare rimanga debole, altrove ci sono alcuni aspetti positivi. Il turismo interno è ora superiore a quello pre-Covid e il turismo in uscita è tornato a oltre il 50% dei livelli del 2019 (a beneficio anche del resto dei mercati emergenti asiatici, come Macao, Hong Kong e Thailandia). Il settore dei servizi in generale sta resistendo bene e gli investimenti pubblici sono forti.

Anche le autorità cinesi sono state proattive nel sostenere la crescita. Hanno ridotto i tassi di interesse e sostenuto il settore immobiliare. I tassi dei mutui hanno subito un taglio di 150 punti base rispetto al picco massimo e, poiché gli effetti positivi sui mutuatari tendono a vedersi con un certo ritardo, i benefici devono ancora in gran parte concretizzarsi. Durante la recente riunione del Politburo, le autorità si sono impegnate a intensificare le misure anticicliche, che potrebbero includere piani per aiutare i giovani in cerca di lavoro e l’allentamento delle restrizioni all’acquisto per sostenere il settore immobiliare. Nella riunione del Politburo è stata omessa la frase “la casa è fatta per viverci, non per essere oggetto di speculazione” – un segnale importante.

Gli economisti hanno recentemente rivisto al ribasso le proiezioni di crescita cinese per il 2023, con aspettative di consenso che convergono verso la previsione ufficiale del 5%. Sebbene sia inferiore alle aspettative iniziali (circa il 6% dopo il forte rimbalzo del 1° trimestre), si tratta comunque di un netto miglioramento rispetto all’anno scorso.

Questo, a sua volta, dovrebbe aiutare i mercati emergenti più in generale a mantenere un differenziale di crescita interessante rispetto ai loro omologhi sviluppati, a vantaggio delle obbligazioni sovrane e societarie dei ME.

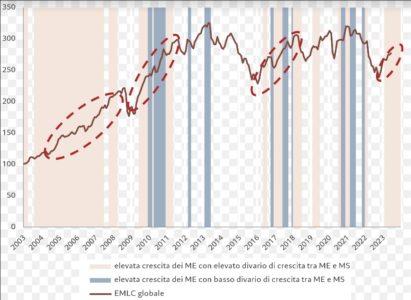

Fig. 1 – Incremento della crescita

Crescita del PIL, % annualizzata su base trimestrale e performance in valuta locale dei mercati emergenti

Fonte: Pictet Asset Management, CEIC, Refinitiv. Dicembre 2002=100. Dati relativi al periodo 01/01/2003-27/07/2023.

Vediamo un divario di crescita di circa 4 punti percentuali per quest’anno e per il prossimo. Si tratta di un divario considerevole e, quindi, anche se la crescita della Cina dovesse essere inferiore alle attuali aspettative, il divario di crescita tra ME e MS sarebbe comunque significativo.

La nostra analisi mostra che storicamente tale divario è stato accompagnato da un apprezzamento delle valute dei mercati emergenti rispetto al dollaro USA e da una generale sovraperformance degli asset di tali mercati (cfr. Fig. 1).

Un dominio in decadenza

In secondo luogo, sebbene la Cina sia chiaramente centrale nell’universo dei mercati emergenti, la sua posizione dominante non è così forte come in passato. Negli ultimi anni, il destino di altri mercati emergenti si è emancipato da quello cinese in termini di performance macroeconomica e di asset class.

I diversi approcci ai lockdown dovuti al Covid-19 e le conseguenti reazioni politiche, hanno portato a percorsi di crescita, tassi e inflazione divergenti. Il lockdown attuato in Cina è stato nettamente più severo rispetto a molte altre nazioni. Il Paese si sta, quindi, riprendendo soltanto ora dal punto di vista economico, e non ha registrato il forte aumento dell’inflazione a cui si assiste, in misura diversa, in quasi tutto il resto del mondo.

Mentre altre banche centrali di Paesi emergenti, soprattutto in America Latina, hanno aumentato in modo proattivo i tassi di interesse negli ultimi due anni, la Banca Popolare Cinese (PBOC) ha mantenuto un percorso di allentamento per sostenere la crescita. Ora altre banche centrali degli emergenti si stanno preparando ad allentare la politica monetaria, il che potenzialmente offrirebbe un’enorme spinta ai loro mercati del debito in valuta locale. Gli asset cinesi non riceveranno una spinta così marginale in quanto la PBOC è già in modalità di allentamento, anche se la sua attuale politica monetaria dovrebbe rivelarsi un elemento leggermente positivo e non un ostacolo al tema generale dell’allentamento monetario dei ME.

La divergenza sottolinea anche la minore dipendenza di altre economie dei ME dalla Cina attraverso il legame con i prezzi delle materie prime. Negli anni 2000 la domanda cinese di materie prime ha rappresentato una spinta importante per i Paesi in via di sviluppo, data la predominanza degli esportatori di materie prime nell’universo dei ME dell’epoca. Tuttavia, oggi quello dei ME è un gruppo molto più eterogeneo e presenta un rapporto molto più equilibrato tra esportatori e importatori di materie prime. Pertanto, l’attuale mancanza di domanda di materie prime da parte della Cina è molto meno problematica per il resto dei ME rispetto a 10 o 20 anni fa.

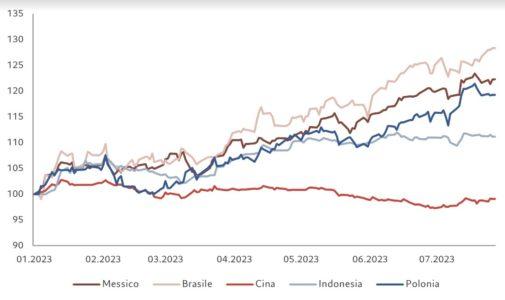

Fig. 2 – Rendimenti diversificati

Performance di alcuni indici nazionali GBI total return

Fonte: Pictet Asset Management, Bloomberg, JP Morgan. Gennaio 2023 = 100. Dati relativi al periodo 01/01/2023-27/07/2023.

Non sorprende che i mercati stiano anche differenziando gli asset cinesi da quelli di altri ME (cfr. Fig. 2).

L’indice sovrano locale JP Morgan, GBI-EM, è in rialzo del 10,5% in USD dall’anno scorso, mentre il suo sottoindice cinese ha registrato un calo dello 0,7% nello stesso periodo. Questo rispecchia l’andamento delle valute: mentre, ad esempio, le valute dei Paesi dell’America Latina quest’anno sono salite, guidate dal real brasiliano, il renminbi cinese ha perso il 3,3% rispetto al dollaro USA.2

Opportunità oltre la Cina

In terzo luogo, vediamo novità molto positive in tutto il mondo in via di sviluppo, che danno origine a opportunità di investimento potenzialmente remunerative.

Il Messico sta beneficiando della tendenza delle aziende ad avvicinare la produzione al mercato statunitense. I tassi di sfitto immobiliare sono diminuiti significativamente nelle principali città messicane, mentre i canoni di affitto sono in aumento. Complessivamente, prevediamo che il near-shoring possa incrementare le esportazioni messicane di quasi il 3% del PIL attraverso opportunità a breve e medio termine. Tendenze simili sono in atto anche in altri Paesi dell’America Latina. Alcuni di questi investimenti vengono dirottati dalla Cina a causa delle tensioni geopolitiche tra Washington e Pechino. Quello che perde la Cina, quindi, sarà il guadagno di altre economie dei ME.

L’India e l’Indonesia, invece, registrano entrambe un miglioramento della crescita economica, che è in gran parte trainata dall’interno. Questo fa ben sperare non solo per il debito sovrano, ma anche per il credito in alcuni settori. I nostri team dedicati al credito dei mercati emergenti apprezzano particolarmente le società di energia green in questa regione, nonché le infrastrutture e i trasporti in India e le aziende produttrici di beni di consumo in Indonesia. I titoli finanziari dovrebbero ottenere buoni risultati grazie alla forte crescita economica che si traduce in un aumento dei prestiti.

Stiamo assistendo a sviluppi positivi anche in alcuni mercati di frontiera. Le autorità nigeriane hanno recentemente armonizzato la miriade di tassi di cambio del Paese, segnalando il passaggio a una politica monetaria più mirata e prevedibile e a un regime valutario non interventista. Hanno anche tagliato i costosi sussidi per il carburante, aumentando la possibilità di un miglioramento dei saldi di bilancio della Nigeria, che a sua volta dovrebbe aumentare la fiducia degli investitori e l’afflusso di capitali nel Paese.

Lo Zambia, nel frattempo, ha raggiunto un importante accordo di rifinanziamento del debito e si prevede che il Ghana segua l’esempio.

Per il momento, riteniamo che alcune di queste opportunità siano più interessanti di quelle offerte dalla Cina stessa, dove alcuni dei nostri portafogli sono posizionati in modo più neutrale. Restiamo però convinti che, nel medio termine, la Cina rimarrà fondamentale in un portafoglio (ME) diversificato; la sua grande economia interna le consente di elaborare politiche su misura non correlate agli sviluppi del resto del mondo.

Attualmente guardiamo con favore al settore tecnologico cinese. Di recente, dopo tre anni di stretta normativa, sono stati lanciati segnali politici di maggiore apertura. Per contro, rimaniamo cauti sul settore immobiliare.

Nel complesso, riteniamo che il rallentamento della Cina sia gestibile (soprattutto perché ha già innescato un ulteriore sostegno da parte delle autorità) e che il punto di minimo sia già stato toccato nel secondo trimestre. Le prospettive per il debito dei mercati emergenti rimangono solide, con alcune opportunità interessanti all’interno della Cina e molte altre al di fuori di essa.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green