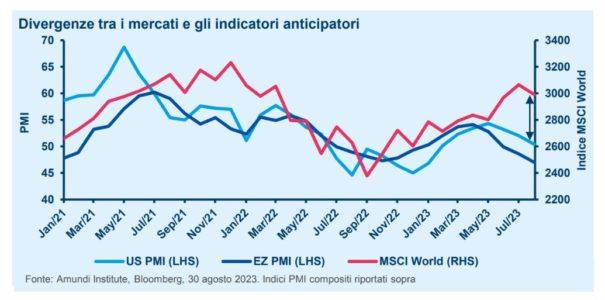

Le divergenze non si attenuano: resilienza degli Stati Uniti e debolezza della Cina a confronto

Ad agosto gli attivi rischiosi, dopo aver ceduto parte dei loro guadagni, hanno archiviato il mese senza variazioni di rilievo, mentre i rendimenti dei Treasury decennali si sono portati sui massimi degli ultimi quindici anni. Da un lato, l’economia degli Stati Uniti ha dato prova di resilienza grazie anche agli incentivi fiscali e agli investimenti delle imprese.

Tuttavia, il sentiment ha risentito del rallentamento congiunturale della Cina, dove abbiamo rivisto al ribasso le nostre stime sulla crescita per il 2023, che abbiamo portato dal 5,1% al 4,9%. Il dato più importante, però, è che gli indicatori anticipatori negli Stati Uniti e in Europa suggeriscono una decelerazione imminente. Tutto ciò crea una situazione di bassa visibilità per i prossimi mesi, quando l’economia mondiale – a nostro parere – sarà influenzata dai seguenti fattori:

▪ anche se abbiamo rivisto al rialzo le nostre stime sulla crescita statunitense per il 2023 e le abbiamo portate dall’1,6% al 2,1%, riteniamo ancora possibile una leggera recessione a partire dal primo trimestre per via dell’effetto ritardato dell’inasprimento delle condizioni finanziarie e della diminuzione dei risparmi accumulati. Tuttavia, gli investimenti delle imprese potrebbero rappresentare una sfida nel nostro scenario di riduzione dei consumi.

▪ tassi terminali e dinamica dell’inflazione. Ravvisiamo dei rischi rialzisti per la nostra stima di un tasso terminale del 5,5% da parte della Fed. Per essere certi che i prezzi stanno seguendo davvero un trend ribassista, sarà necessaria una maggiore chiarezza sulla direzione dell’inflazione nel settore dei servizi e dell’inflazione core.

▪ crescita debole in Europa. La recessione quest’anno potrebbe essere evitata a livello regionale, ma è probabile che si radicalizzino le differenze tra i Paesi: politiche restrittive, diminuzione del supporto fiscale, calo della domanda.

▪ la Cina sta adottando un modello di crescita più lenta e sostenibile vista la volontà del governo di accettare una cura dolorosa a breve termine in vista di una crescita di lungo termine qualitativamente migliore. Ciò avrà un impatto sull’Europa e su altri Paesi emergenti.

Gli investitori possono esplorare queste classi di attività mantenendo un approccio vigile.

▪ Cross asset. L’incertezza riguardo agli utili e al contesto economico impongono cautela verso le azioni statunitensi ed europee, mentre siamo positivi sui Paesi emergenti. Per quanto riguarda il reddito fisso, il rialzo dei rendimenti ci rende ottimisti sulla duration statunitense, anche se manteniamo alcune coperture, mentre rimaniamo difensivi sulle obbligazioni societarie high yield statunitensi viste le valutazioni elevate. Apprezziamo alcune obbligazioni in valuta locale dei Paesi emergenti e siamo leggermente più costruttivi sui tassi brasiliani dopo il recente taglio. Questo potrebbe fungere anche da elemento di diversificazione riguardo al real brasiliano/dollaro statunitense, nei confronti del quale siamo più costruttivi. Nel complesso, siamo convinti che sia necessario mantenere delle coperture sulle azioni e un orientamento positivo riguardo all’oro, pur consapevoli del suo potenziale rialzista limitato.

▪ Obbligazioni governative: sono in corso dei cambiamenti nelle dinamiche della liquidità, con un sostegno limitato da parte della Fed che sta passando dal Quantitative easing a un lento Quantitative tightening in un momento in cui l’emissione dei titoli di Stato è elevata. Questo squilibrio tra domanda/offerta sta avendo un impatto sui mercati, con i rendimenti che oscillano a seconda delle notizie sull’attività economica, sulle politiche delle Banche centrali e sui titoli di Stato. Rimaniamo attivi sulla duration, con una view leggermente positiva sugli Stati Uniti e un orientamento pressoché neutrale/leggermente prudente sull’Europa. Nel credito, siamo difensivi sulle obbligazioni High Yield, ma operiamo un distinguo tra obbligazioni societarie di bassa ed elevata qualità e privilegiamo le obbligazioni societarie Investment Grade dotate di sufficienti cuscinetti di capitale e di flussi di liquidità.

▪ Le valutazioni delle azioni USA ed europee sono ancora elevate nonostante il ritracciamento recente. Il profilo di rischio è asimmetrico perché il potenziale di rialzo è al momento limitato visto che le buone notizie (atterraggio morbido) sono già scontate. Se il nostro scenario di una modesta recessione dovesse concretizzarsi, potrebbero esserci ripercussioni negative per le azioni, soprattutto per quelle delle società a grande capitalizzazione e per le azioni growth e tecnologiche. Per contro, apprezziamo quei segmenti e quelle aziende dove il rialzo è dettato più dalla crescita degli utili che dall’espansione dei multipli. Inoltre, ci piacciono i titoli Value e Quality, ma manteniamo anche nei loro confronti un approccio selettivo.

▪ I Paesi emergenti offrono opportunità, soprattutto in America Latina e Asia. Nonostante ci siano delle aree che potrebbero risentire del rallentamento della Cina, sottolineiamo l’importanza di non trascurare Paesi come Brasile, India e Indonesia. Il debito in valuta forte offre un carry elevato e secondo noi ci sono i margini per una ripresa delle obbligazioni High Yield. Apprezziamo anche il debito in valuta locale e manteniamo una view positiva sui paesi esportatori dell’America Latina. Per contro, stiamo adottando una posizione progressivamente neutrale sullem azioni cinesi, apprezziamo i titoli dell’India e siamo più positivi sul Brasile. Nel complesso, è importante mantenere un focus bottom-up.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green