Credito societario europeo resistente, ma non fuori pericolo

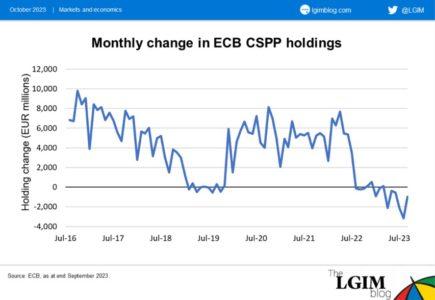

Quando era presidente della Banca Centrale Europea, Mario Draghi si è trovato ad affrontare la crisi dell’euro del 2012, durante la quale, per rassicurare i mercati, disse che avrebbe fatto tutto il necessario per salvare la moneta, pronunciando il famoso “whatever it takes”. Da allora, con l’avvio del programma di acquisto di obbligazioni noto come “Quantitative Easing” (e da alcuni soprannominato “bazooka”), la Bce è stata trasformata in uno dei maggiori investitori del mercato del credito europeo, stabilendo il record nel novembre del 2022, quando, anche per risollevare l’economia a seguito dei lockdown dovuti al Covid-19, acquistò obbligazioni corporate per un valore di 345 miliardi di euro. Questo provvedimento prese il nome di Corporate Sector Purchase Programme (CSPP). Questa politica molto accomodante dell’istituto di Francoforte, che si è protratta per molti anni, ha però portato molti a chiedersi cosa sarebbe successo alla domanda di obbligazioni corporate una volta che fosse terminato il programma e anche, più in generale, cosa accadrebbe in caso di passaggio a un “Quantitative Tightening”, ovvero a una vendita delle obbligazioni sul mercato da parte della stessa Bce.

Questi interrogativi hanno trovato risposta a partire dallo scorso febbraio, quando la banca oggi presieduta da Christine Lagarde è passata dal reinvestimento totale del capitale e delle cedole a un reinvestimento solo parziale, prima di ridurre a zero gli acquisti di bond nel mese di luglio. Ciò significa che, da allora, la variazione dei titoli rientranti nel CSPP è entrata in territorio negativo e questo crea un deflusso cospicuo e constante da quello che è stato il più grande investitore in bond societari.

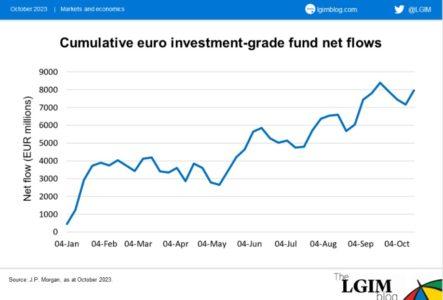

Tuttavia, fino a oggi la liquidità creditizia dell’euro e gli spread si sono rivelati molto resistenti allo stop del programma di acquisti della Bce e noi di LGIM riteniamo che ciò sia in larga parte dovuto ai grandi afflussi che si sono registrati nel comparto dei corporate bond attorno alla metà di maggio. Riteniamo che i rendimenti più elevati delle obbligazioni, causato dal ciclo di rialzo dei tassi d’interesse, abbiano spinto gli investitori a riallocare le loro risorse nel credito in euro, sostituendo Francoforte nel ruolo di principale sostenitore della domanda.

Quest’anno, gli inflow netti nel mercato sono stati di 8 miliardi di dollari, 5 dei quali registrati dopo maggio 2023, ma, nonostante questo andamento positivo, noi di LGIM abbiamo ancora delle preoccupazioni soprattutto sulla sostenibilità di questi flussi. Come detto in precedenza, gli investitori si sono sostituiti alla Bce, ma se anche loro dovessero rallentare o addirittura invertire il trend, allora si potrebbe riscontrare quella debolezza delle obbligazioni corporate senza un sostegno come quello di Francoforte; debolezza che, comunque, ad oggi non è stata ravvisata.

Per un po’, i rendimenti dei corporate bond sembravano dovessi stabilizzare tra il 4% e il 4,5%, con l’andamento degli spread che sarebbe stato compensato dall’andamento dei tassi d’interesse. Tuttavia, la diffusa debolezza dell’economia dell’Eurozona potrebbe aumentare il divario tra i primi, senza però aumentare l’attrattività per gli investitori, intimoriti dall’assenza di un’istituzione come la Banca Centrale Europea che attutisca eventuali contraccolpi.

La marcata riduzione di acquisti di titoli indica come i maggiori beneficiari del programma siano stati gli emittenti non finanziari con rating BBB, come Francia e Germania, i cui bond sono stati scambiati a tassi più contenuti di quello che avrebbero dovuto essere. Riteniamo che questa decompressione degli spread potrebbe manifestarsi nel tempo, portando a un miglioramento dell’attrattiva di questi emittenti.

Tuttavia, noi di LGIM non ci aspettiamo che la Bce inizi a vendere attivamente le sue partecipazioni in obbligazioni societarie nel prossimo futuro, ma, se così dovesse essere, l’effetto di mercato di questa domanda negativa potrebbe essere esacerbato dallo scenario attuale. Allo stesso tempo, non crediamo che sia probabile un cambio radicale della politica monetaria in tempi brevi, con la ripresa degli acquisti acquistare obbligazionari a contrastare un’ondata di vendite sul mercato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green