Outlook 2024, trovare il giusto equilibrio tra incertezza e ottimismo

Il 2023 ha fornito dati economici migliori del previsto: l’inflazione è diminuita, l’occupazione ha resistito bene e il rischio di una recessione è stato scampato, grazie anche ad una crescita resiliente. Alla luce di questo scenario positivo, la Federal Reverse statunitense, insieme ad altre banche centrali, ha optato per mantenere i tassi più alti più a lungo. In questo momento, il mercato è guidato dalle incertezze sulle tempistiche di un eventuale taglio dei tassi e sulla portata di un rallentamento economico. Di seguito le nostre riflessioni in vista del 2024.

I rischi geopolitici potrebbero superare quelli economici

Nonostante il rallentamento economico non si sia ancora verificato, noi di Columbia Threadneedle riteniamo che ciò non avrà un impatto significativamente negativo. Conosciamo approfonditamente i rischi derivanti da un aumento o da un calo graduale dell’inflazione, così come quelli di una recessione più o meno profonda. Tuttavia, riteniamo che nel 2024 le minacce più significative saranno di natura geopolitica, alla luce della volatilità nel breve termine e delle pressioni inflazionistiche che queste potrebbero generare sul lungo periodo. A soffrirne sarebbero maggiormente le aziende, in quanto individuare forniture energetiche alternative o sviluppare nuove catene di approvvigionamento comporta costi particolarmente elevati. Tra i rischi geopolitici più importanti figurano l’escalation del conflitto in Medio Oriente e l’acuirsi delle tensioni tra Stati Uniti e Cina. A queste si aggiunge inoltre l’incognita relativa alle elezioni statunitensi, il cui effetto sui mercati resta imprevedibile.

Opportunità nell’incertezza

Guardando al nuovo anno, gli investitori dovranno trovare il giusto equilibrio tra l’ottimismo per l’economia globale e le molteplici incertezze circostanti. Per quanto riguarda le obbligazioni, i titoli di Stato USA, a medio e lungo termine, e le obbligazioni societarie con rating investment grade rappresentano una valida scelta, in quanto offrono solidi tassi di rendimento. E anche le obbligazioni high yield, con rendimenti quasi a doppia cifra, costituiscono un’opzione allettante. Chiaramente, le scelte di investimento dipenderanno in generale dalle prospettive sull’andamento economico e dalla propensione al rischio. Per quanto riguarda i titoli azionari, riteniamo utile ampliare lo sguardo oltre il gruppo ristretto di società che hanno dominato il mercato nel 2023. Le performance del mercato azionario dovrebbe infatti migliorare e le aree che non hanno evidenziato i rally messi a segno dai settori più forti potrebbero offrire opportunità interessanti.

Ritorno della differenziazione sui mercati

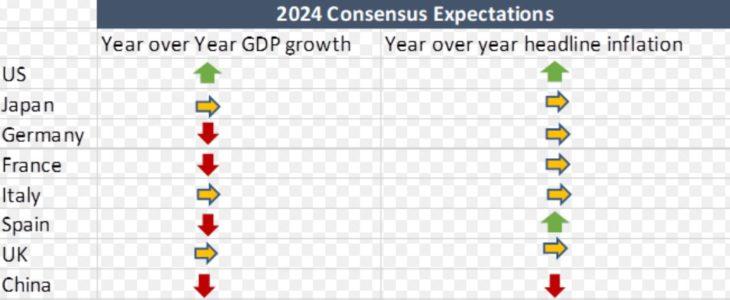

Durante e all’indomani della pandemia da Covid-19, le banche centrali e le politiche fiscali hanno perseguito lo stesso obiettivo, seppur con strategie diverse: stabilizzare le economie. Nel corso del 2023, abbiamo assistito ad una graduale differenziazione rispetto ai benefici delle politiche e ai risultati economici; una divergenza che potrebbe diventare ancora più pronunciata nel 2024 (vedi Figura 1).

Figura 1: sincronizzazione in lieve calo?

Fonte: Bloomberg/Columbia Threadneedle Investments, 25 ottobre 2023

Ad esempio, la Fed potrebbe mantenere i tassi più alti più a lungo rispetto alla Bank of England, tenendo in considerazione la struttura dell’economia inglese, caratterizzata da prestiti ipotecari a più breve termine e da una maggiore vulnerabilità complessiva all’aumento dei tassi. L’Eurozona è riuscita ad evitare la recessione nel 2023, grazie anche ad un inverno mite che ha permesso di mantenere bassi i costi energetici malgrado la perdita delle forniture russe. Lo stesso potrebbe accadere anche nel 2024.

Inoltre, i divari tra le economie stanno aumentando anche in termini di valutazioni. Al momento, a 18 volte gli utili prospettici, le azioni statunitensi sono molto più costose rispetto a quelle europee (12 volte) e giapponesi (14 volte). Riteniamo però che la sola valutazione non possa giustificare una scommessa regionale nell’immediato futuro, sebbene sia prova della crescente differenzziazione tra i mercati e potrebbe in tal senso essere foriera di nuove opportunità.

Tempistiche più lunghe per la transizione energetica

Alla luce del rallentamento della crescita economica, l’implementazione dei programmi di transizione energetica potrebbero subire dei rallentamenti e alcuni impegni potrebbero venire meno, come abbiamo visto accadere nel Regno Unito. Pur confermando la nostra volontà a rispettare gli impegni presi su questo fronte, occorre considerare che in un contesto economico più debole servirà probabilmente trovare il giusto equilibrio tra questi sforzi e altre priorità economiche e di bilancio.

Conclusione: opportunità in vista del rallentamento

Al momento, lo stato dell’economia è caratterizzato da una crescita moderata o in rallentamento, da un’inflazione in calo e da tassi di interesse elevati. Alcuni ritengono possibile l’avvento di una recessione più profonda causata dalla persistenza di tassi elevati, mentre altri prevedono un aumento inflazionistico legato al continuo rafforzamento dell’economia, al taglio della produzione da parte dell’OPEC o persino all’impatto della guerra. A nostro avviso riteniamo verosimile l’avverarsi di uno scenario intermedio nei prossimi sei mesi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green