Reddito fisso multisettoriale: 5 spunti essenziali per inaugurare il nuovo anno

Dopo tre anni di venti contrari sotto forma di inflazione elevata e tassi d’interesse in aumento, riteniamo che il mercato obbligazionario statunitense sia ben posizionato per il 2024. Ora che la Federal Reserve sembra aver interrotto l’aumento dei tassi e che l’inflazione di base è in calo, pensiamo che le prospettive per il reddito fisso statunitense siano positive. A nostro avviso, gli investitori possono ora raccogliere i benefici di rendimenti iniziali più elevati, con un basso rischio di un ulteriore aumento dei tassi (e di un calo dei prezzi delle obbligazioni).

Rispetto alle azioni, le obbligazioni sono più interessanti oggi di quanto non lo siano state negli ultimi 20 anni

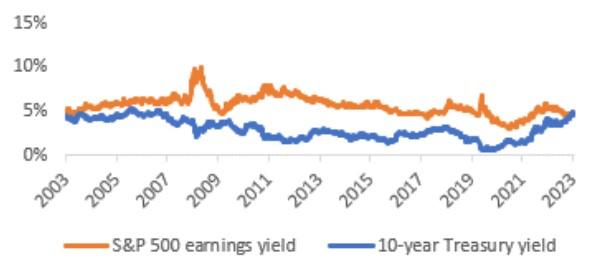

In seguito all’aggressivo ciclo di rialzo dei tassi della Fed, il reddito fisso statunitense offre ora i rendimenti più interessanti da prima della crisi finanziaria globale. Non solo i rendimenti nominali sono più alti, ma le obbligazioni non erano così convenienti rispetto alle azioni da oltre due decenni. Come illustrato nel grafico 1, l’indice S&P 500 non offre attualmente agli investitori una rendita aggiuntiva per l’assunzione del rischio azionario rispetto al reddito fisso. A nostro avviso, si tratta di uno sviluppo positivo: gli investitori avversi al rischio in cerca di reddito non hanno bisogno di assumere rischi aggiuntivi per soddisfare le loro esigenze di rendimento. Raccomandiamo agli investitori di approfittare di questo buon punto di ingresso per portare le loro allocazioni a reddito fisso fino alla ponderazione del benchmark – o a sovrappesare – a seconda della loro situazione individuale e della loro tolleranza al rischio.

Grafico 1: Earning yield dell’S&P 500 rispetto ai Treasury a 10 anni (2003 – 2023)

Fonte: Bloomberg, as of 10 November 2023. Past performance does not predict future returns.

I rendimenti reali delle obbligazioni (sono reali)

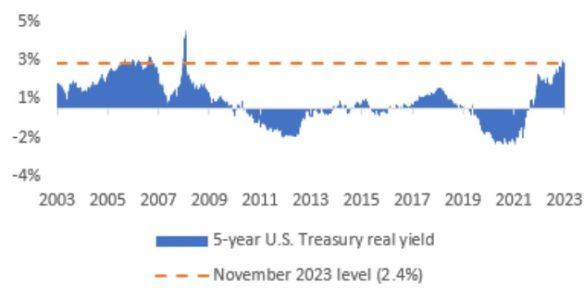

Per gran parte del decennio successivo alla crisi finanziaria globale, gli investitori potevano evitare un’allocazione sovrappesata alle obbligazioni, dato che i rendimenti reali (rendimenti nominali meno inflazione) erano vicini o inferiori allo zero. Ma la combinazione di tassi d’interesse più elevati e raffreddamento dell’inflazione ha cambiato il panorama, come mostra il grafico 2. I Treasury ora superano i rendimenti nominali al netto dell’inflazione e offrono agli investitori rendimenti paragonabili a quelli del 2006-2007. Inoltre, i settori del credit spread – ossia le obbligazioni che pagano un rendimento aggiuntivo rispetto al tasso dei Treasury – come le società e le attività cartolarizzate offrono rendimenti reali ancora più elevati, un ulteriore vantaggio per gli investitori.

Grafico 2: Rendimento reale del Treasury USA (2003-2023)

Fonte: Bloomberg, as of 10 November 2023. Past performance does not predict future returns.

La duration è tornata ad essere sconfitta

Da quando la Fed ha iniziato ad alzare i tassi d’interesse, gli asset a lunga duration hanno dovuto affrontare forti venti contrari. Con l’aumento dei tassi, le obbligazioni a lunga scadenza (che presentano un rischio di tasso d’interesse più elevato) hanno registrato un calo dei prezzi maggiore rispetto alle obbligazioni a breve scadenza. Dopo aver subito perdite nei loro portafogli obbligazionari di base, molti investitori si sono spostati sulla liquidità o sui mercati monetari per proteggersi dall’aumento dei tassi. Ma ora che siamo alla fine del ciclo di rialzi, gli investitori dovrebbero guardarsi dall’avere una duration troppo breve mentre ci avviamo verso la prossima fase del ciclo economico. Come mostra il grafico 3, dopo l’ultimo aumento dei tassi negli ultimi sei cicli di rialzo le obbligazioni a lunga duration hanno sovraperformato i mercati monetari.

Grafico 3: Rendimenti a termine a 12 mesi dopo l’ultimo rialzo dei tassi

La duration ha storicamente sovraperformato una volta che la Fed ha smesso di aumentare i tassi.

Fonte: Bloomberg, Janus Henderson Investors, as of 10 November 2023. Past performance does not predict future returns.

Il calo dell’inflazione può essere positivo per le correlazioni tra azioni e obbligazioni

Un motivo fondamentale per detenere reddito fisso è la sua correlazione storicamente bassa con le azioni. La correlazione a 3 anni tra l’indice S&P 500 e il Treasury USA a 10 anni è stata per lo più positiva quando l’inflazione di base media a 3 anni ha superato il 3%. Negli ultimi 12 mesi, le obbligazioni si sono mosse in gran parte nella stessa direzione delle azioni e, pertanto, le allocazioni a reddito fisso non hanno attenuato la volatilità complessiva del portafoglio come gli investitori si aspetterebbero. Tuttavia, la correlazione negativa si è tipicamente ripresentata quando l’inflazione core media a 3 anni è scesa sotto il 3%. Poiché l’inflazione continua a diminuire e la Fed rimane fedele al suo obiettivo del 2%, riteniamo che le correlazioni possano tornare ad essere negative, con un corrispondente ritorno dei vantaggi di diversificazione derivanti dalla detenzione di obbligazioni insieme alle azioni.

Le valutazioni dei settori cartolarizzati appaiono interessanti

Sebbene i rendimenti siano aumentati in tutti i settori, è importante ricordare che i rendimenti obbligazionari sono composti da due elementi: il rendimento dei titoli di Stato privi di rischio più un rendimento aggiuntivo – o spread creditizio – pagato agli investitori per compensare il rischio più elevato del titolo. È importante considerare le valutazioni degli spread settoriali rispetto ai loro livelli storici, nonché rispetto ad altri settori, per determinare quali settori appaiono convenienti su base relativa. Gli spread del credito cartolarizzato sono significativamente più ampi delle loro medie decennali, mentre i titoli societari investment-grade (IG) hanno prezzi meno interessanti. Se equipariamo questi livelli di prezzo al rischio di recessione, i settori cartolarizzati stanno già prezzando un certo livello di recessione, mentre le società ad alto merito creditizio sono prezzate per un atterraggio morbido. A nostro avviso, questa biforcazione degli spread creditizi ha creato l’opportunità di migliori rendimenti corretti per il rischio nei settori cartolarizzati.

Guardando al 2024, è importante ricordare che la situazione attuale dei mercati del reddito fisso è molto diversa da quella dei due anni precedenti. A nostro avviso, i venti contrari si sono dissolti e i mercati obbligazionari si sono adattati a un regime di tassi d’interesse più elevati. Grazie ai rendimenti interessanti offerti, alla fine del ciclo di rialzo della Fed, al raffreddamento dell’inflazione e agli spread di credito storicamente ampi nei settori cartolarizzati, prevediamo forti rendimenti nominali e reali dal reddito fisso multisettoriale nel 2024.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green