Immobiliare in ripresa in segmenti selezionati

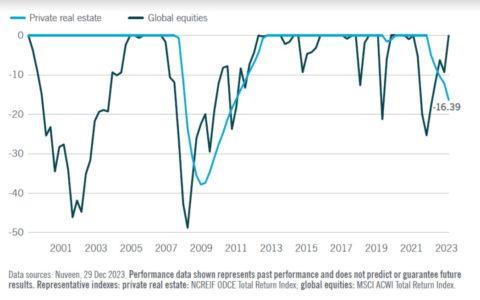

Le politiche restrittive aggressive delle banche centrali hanno avuto ripercussioni sui mercati immobiliari privati a partire dalla fine del 2022. A causa dell’aumento dei tassi di interesse, il volume delle transazioni immobiliari è crollato del 48% nel 2023 rispetto al 2022 e i rendimenti sono stati negativi in ciascuno degli ultimi cinque trimestri, con un calo a due cifre (-16,39%) sull’intero periodo. Le notizie, in particolare per quanto riguarda gli immobili a uso ufficio, hanno sottolineato la scarsa fiducia nei confronti dell’asset class in generale.

Il settore real estate è in difficoltà mentre i mercati azionari sono vicini ai massimi storici. Tuttavia, c’è un sostanziale dry powder a disposizione e ci aspettiamo una ripresa dell’attività di transazione, dato che la maggior parte delle banche centrali probabilmente si orienterà verso tagli dei tassi quest’anno. Questo contesto rende i flussi di cassa contrattuali e prevedibili del settore immobiliare un’interessante fonte di reddito diversificato per gli investitori, che potrebbe riaccendere l’appetito per questa asset class e favorirne la ripresa nei prossimi trimestri. Vediamo opportunità nei settori del retail, dell’edilizia residenziale e dell’immobiliare privato.

Riteniamo che il retail globale sia pronto a sovraperformare nel 2024. Negli Stati Uniti, la disponibilità di immobili a uso commerciale per negozi di alimentari e di generi di prima necessità ha registrato i minimi storici e il trend che ha visto i retailer aumentare i punti vendita per seguire i clienti nei quartieri periferici è stato un vantaggio per i proprietari degli immobili. In Europa, questo genere di attività retail al di fuori dei centri urbani sono sostenute da fondamentali sani e offrono interessanti opportunità di investimento. Nei mercati dell’Asia-Pacifico, la forte domanda del segmento retail proviene soprattutto dal turismo, mentre i consumi interni hanno beneficiato di un solido mercato del lavoro. La vendita al dettaglio di beni di prima necessità potrebbe fornire una protezione dai rischi di ribasso di un’economia globale più fragile nel 2024, poiché i consumatori continuano a richiedere beni e servizi di prima necessità, a rivolgersi a marchi a prezzi più bassi e a rimanere ancorati a una dimensione locale grazie ad accordi di lavoro ibridi.

In tutto il mondo, la domanda di alloggi è superiore all’offerta, con il risultato di uno shock resistente che spinge in alto i prezzi a scapito degli aspiranti acquirenti di case. La disponibilità di alloggi a prezzi accessibili è un’esigenza urgente che richiede soluzioni basate su solidi partenariati pubblico-privato. Per gli investitori, questo segmento produce un reddito costante grazie agli elevati tassi di occupazione e alla sicurezza degli incentivi governativi. Negli Stati Uniti, l’edilizia abitativa a prezzi accessibili ha tendenzialmente registrato performance migliori durante le fasi di recessione economica, il che la rende una scelta appropriata in caso di rallentamento della crescita.

Infine, l’immobiliare privato come asset class offre rendimenti competitivi rispetto al reddito fisso di base, nonché correlazioni storicamente negative con azioni e obbligazioni, il che lo rende un’allocazione diversificata significativa all’interno di un portafoglio.

IL SETTORE IMMOBILIARE PRIVATO HA REGISTRATO DRAWDON INFERIORI E MENO GRAVI RISPETTO ALLE AZIONI

rivate real estate vs. global equities max drawdowns (%)

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green