Edmond de Rothschild AM: focus su Big data, healthcare e small cap

L’inversione della curva dei rendimenti è in atto da quasi due anni, l’Europa è teatro di guerra, la Cina è bloccata nel processo deflazionistico, la globalizzazione è ancora rallentata dal conflitto commerciale tra Stati Uniti e Cina, l’inflazione dilagante ha lasciato il posto a uno shock monetario eppure, anche in assenza di una recessione, gli asset di rischio sono impennati nell’attuale contesto Goldilocks. Chi poteva seriamente prevederlo? Le ultime notizie sono chiaramente positive: i dati indicano che il rischio di recessione in Europa è diminuito e ci sono persino segnali di miglioramento in Cina. È vero che il recente rimbalzo dell’inflazione negli Stati Uniti ha riacceso alcune preoccupazioni, ma non abbastanza da dissuadere la Fed e la BCE dal far prevedere agli investitori un taglio dei tassi, esattamente il messaggio che i mercati volevano sentire. Questo paradigma magico era considerato, abbastanza di recente uno scenario improbabile, ma ora sembra incrollabile. Tanto che i sondaggi indicano un ottimismo degli investitori con un forte posizionamento dell’equity. Di conseguenza, le valutazioni degli asset di rischio sembrano migliorare.

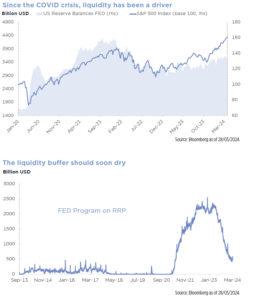

Un altro aspetto degno di nota è che, nonostante il restringimento quantitativo, la liquidità è migliorata negli Stati Uniti (come indicato dalle riserve delle banche commerciali presso la Fed). Questo grazie a massicci spostamenti di fondi monetari che erano stati parcheggiati nel programma Reverse Repo della Fed negli ultimi tre anni. Questo programma è quasi giunto al termine e di conseguenza il miglioramento non durerà. Come evidenziato nel grafico più in basso, la liquidità ha contribuito a guidare il rimbalzo del mercato, ma presto non potremo più contare su questo fattore.

In altre parole, stiamo entrando in una fase in cui le performance passate non sono propriamente indicative dei rendimenti futuri. Ora ci sono alcuni aspetti più deboli nel mercato che potrebbero portare a spostamenti significativi in caso di sorprese, che sono state numerose negli ultimi trimestri: continuiamo a temere l’impatto finale di (i) maggiori oneri finanziari sulle società (ii) il continuo deleveraging del settore privato nelle economie occidentali. Infine, se l’inflazione statunitense dovesse continuare a sorprendere a rialzo, i mercati azionari che contano su un ciclo di allentamento monetario da parte della Federal Reserve potrebbero iniziare a dubitare. Anche se il rally di marzo è stato più ampio, piuttosto che concentrato su una serie ristretta di mega-capitali, preferiamo agire preventivamente riducendo la nostra esposizione azionaria complessiva.

Ora non abbiamo un pregiudizio geografico specifico. Tuttavia, continuiamo a preferire i big data, l’healthcare e le small cap poiché le valutazioni dell’universo delle small cap sono ancora interessanti. Le small cap hanno un notevole potenziale di recupero se l’economia si stabilizza o si riprende, se le banche allentano le condizioni di prestito (come suggeriscono i sondaggi) o se le banche centrali taglieranno effettivamente i tassi. Infine, il segmento value negli Stati Uniti potrebbe rimbalzare se si confermasse un contesto più reflazionistico del previsto.

Anche i mercati obbligazionari offrono opportunità, nonostante il restringimento degli spread. Innanzitutto, i tassi sono ora elevati in termini assoluti e offrono quindi una certa protezione contro eventuali incidenti economici; una riduzione dei tassi compenserebbe un eventuale allargamento degli spread. Inoltre, il debito finanziario subordinato è relativamente più attraente delle obbligazioni societarie, quindi ci sono ancora opportunità. Infine, sovrappesiamo le obbligazioni dei Paesi emergenti, che dovrebbero beneficiare dell’imminente ciclo di tagli dei tassi della Fed e della ripresa economica della Cina.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green