Janus Henderson – Mercato Azionario: guardare agli utili per trovare nuove opportunità

La reazione mercati azionari ai vari venti contrari degli ultimi anni dei è stata generalmente positiva, con oltre 30 nuovi massimi storici registrati al momento della redazione dal mercato azionario statunitense, guidato dai guadagni nel settore tecnologico. Gli investitori devono quindi porsi alcune domande e, in primo luogo, chiedersi se è troppo tardi per investire in azioni e se queste ultime sono sopravvalutate. Per rispondere, è importante esaminare i fattori fondamentali dei rendimenti del mercato azionario e analizzare in modo approfondito ciascun mercato alla ricerca delle opportunità. Sebbene i mercati azionari siano stati spesso in prima pagina, ogni paese e ogni settore ha avuto esperienze contrastanti, lasciando alcuni titoli sottovalutati. È in questo ambito che gli investitori accorti dovrebbero cercare di scoprire opportunità.

Per facilitare il compito, ci concentriamo su due metriche fondamentali come punto di partenza:

- Prezzo/utili a termine (P/E) – il rapporto tra il prezzo corrente del mercato e gli utili per azione previsti

- Crescita stimata degli utili

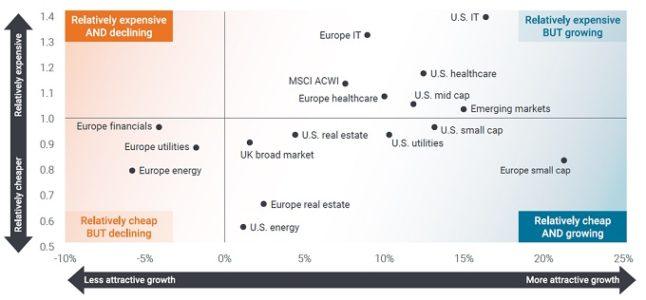

Quando confrontiamo l’attuale rapporto P/E a termine con la sua media a 10 anni, possiamo iniziare a vedere quali aree del mercato potrebbero rappresentare opportunità di valutazione interessanti. Si noti che a tale scopo, suddividiamo il mercato globale per settore (Figura 1).

Figura 1: I settori mostrano un’ampia gamma di valutazioni e aspettative di crescita

Fonte: Bloomberg, Janus Henderson Investors, al 31 marzo 2024. La valutazione (asse x) mostra il rapporto prezzo/utili (P/E) a termine a 12 mesi rispetto alla media a 10 anni. La crescita (asse y) mostra i tassi di crescita stimati degli utili per azione (EPS) per il 2024 e il 2025. I punti rappresentano le componenti più importanti dei settori MSCI ACWI e GICS, in base alla regione, al settore e alla capitalizzazione di mercato. Nota: non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni vengano raggiunte.

La dispersione delle valutazioni e delle aspettative di crescita tra i settori mostrata nella Figura 1 indica l’importanza di un’attenta selezione dei titoli e dei settori. Le valutazioni riportate sull’asse delle ordinate indicano diversi settori globali che sembrano essere relativamente costosi. Tuttavia, cosa ancora più importante, molti di questi settori mostrano interessanti aspettative di crescita future (asse x). Vi sono anche numerose aziende relativamente economiche che offrono interessanti prospettive di crescita.

Concentrandosi in modo eccessivo sulla valutazione si rischia di perdere opportunità

Le società che registrano una crescita degli utili più rapida hanno generalmente maggiori probabilità di offrire rendimenti potenziali migliori rispetto alle società i cui utili crescono o calano a un ritmo più lento. Gli investitori che evitano le azioni semplicemente perché sembrano costose in base al rapporto P/E rischiano di lasciarsi sfuggire significative opportunità di rendimento. I Magnifici 7, ad esempio, i sette grandi titoli tecnologici dell’indice S&P500, sono stati a lungo oggetto di grande interesse da parte degli investitori. Negli ultimi nove[2] anni sono stati costantemente scambiati ben al di sopra dell’indice MSCI ACWI sulla base del rapporto PE. Rispetto a questo parametro, sono stati “costosi”. Tuttavia, gli utili dei titoli dei Magnifici 7 hanno continuato a crescere più rapidamente del previsto, generando solidi rendimenti per gli investitori, che avrebbero accumulato guadagni quasi nove volte superiori rispetto all’indice MSCI ACWI[3]. Il punto in discussione non è l’acquisto dei Magnifici 7, ma il fatto che le decisioni di investimento dovrebbero essere guidate dagli utili e dal potenziale di guadagno e non dal livello del rapporto P/E che sembra alto o basso. La valutazione di per sé non determina i guadagni o le performance futuri.

La tecnologia rimane un’eccezione per la crescita, ma non è l’unica

Non bisogna temere le valutazioni elevate che si traducono in rapporti P/E elevati, né ignorare aree del mercato che sembrano costose ma potrebbero rivelarsi molto promettenti. La tecnologia ne è un ottimo esempio. Riteniamo che gli investitori potrebbero perdere opportunità concentrandosi esclusivamente sul prezzo. Le valutazioni devono considerare il potenziale di crescita degli utili. Sebbene il settore tecnologico appaia costoso rispetto alle medie storiche, la tesi di una crescita continua e robusta rimane intatta, dati i cambiamenti strutturali che si verificano nella società e il ruolo svolto dalla tecnologia in tali evoluzioni.

D’altra parte, numerosi settori sembrano relativamente economici, nonostante la loro capacità di aumentare gli utili. Evidenziamo alcuni settori e spieghiamo perché potrebbero essere interessanti per gli investitori in futuro.

- Il settore immobiliare, particolarmente penalizzato dall’aumento dei tassi di interesse, è conveniente in termini storici. Inoltre, il ciclo dei tassi di interesse è al picco e quando alla fine saranno decisi i tagli dei tassi il settore ne trarrà vantaggio, data la sua sensibilità ai tassi di interesse.

- Le società a piccola e media capitalizzazione hanno, in generale, subito un impatto negativo per il contesto di tassi d’interesse più elevati osservato negli ultimi due anni. Proprio come il settore immobiliare, questo settore è stato coinvolto in un’ondata di negatività e preoccupazioni riguardanti le ripercussioni dei tassi più elevati sui bilanci, data la leva finanziaria relativamente più elevata delle società a piccola e media capitalizzazione. Tuttavia, si tratta di una grossolana generalizzazione e molte società presentano forti opportunità di crescita sottovalutate.

- Il settore sanitario, nonostante le valutazioni leggermente superiori alla media degli ultimi 10 anni, presenta un forte potenziale di crescita degli utili. La domanda di assistenza sanitaria è destinata ad aumentare, sostenuta dai cambiamenti demografici. Inoltre, grazie al ritmo dell’innovazione, nuovi composti vengono continuamente scoperti e commercializzati per lottare contro le malattie orfane e migliorare i risultati.

Sappiamo che investire non è semplice, quindi considerare solo le aspettative degli utili e i confronti delle valutazioni storiche non garantirà il successo. All’interno di ogni categoria ci saranno vincitori e vinti, soprattutto in questo contesto di tassi più elevati in cui i modelli di business vengono messi alla prova. È quindi più importante che mai individuare le società ben posizionate per la crescita, che dispongono dei fondamentali per dimostrarlo e hanno bilanci solidi per resistere all’attuale contesto di tassi d’interesse “più alti più a lungo”.

Ci saranno sfide e periodi di volatilità lungo il percorso, ma di solito è in questi momenti che emergono le migliori opportunità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green