La BCE non rincorrerà i mercati

Molto probabilmente la BCE continuerà ad essere meno accomodante se l’inflazione rimane sostenuta. Tuttavia, escluderà un possibile aumento dei tassi di interesse fino al 2023. Significa che i tassi a breve termine potrebbero crollare dai massimi recentemente raggiunti, costringendo l’EUR a scendere. Non fatevi ingannare da un breve rally nel mercato soverano: i rendimenti tedeschi positivi diventeranno presto una realtà lungo tutta la curva mentre le banche centrali si preparano a normalizzare la politica monetaria. La luna di miele dei titoli di Stato italiani è finita poiché la volatilità del mercato rimane sostenuta. Prevediamo che lo spread BTPS-Bund aumenterà prima di riprendere il suo solito trend decennale.

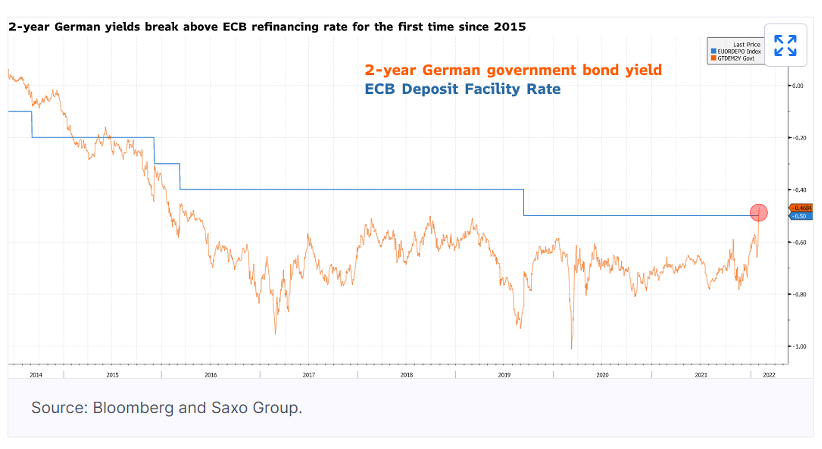

Questa settimana, il mercato ha anticipato le aspettative sui tassi di interesse in Europa. I mercati monetari hanno iniziato a prezzare 9 punti base di inasprimento della BCE per luglio, provocando onde d’urto nello spazio sovrano europeo. I rendimenti tedeschi a due anni sono saliti al di sopra del tasso sui depositi della BCE di -0,5% per la prima volta dal 2015, convinti che Lagarde si aprirà ad un rialzo dei tassi nel 2022. Ad alimentare tali sospetti sono stati i numeri di inflazione superiori alle attese pubblicati questa settimana che hanno mostrato un aumento mensile dello 0,9% in Germania mentre l’inflazione dell’Eurozona è in aumento al 5,1% su base annua.

La BCE si trova in una posizione difficile. Da un lato, vorrà mantenere l’opzione aperta alla lotta contro l’inflazione. D’altra parte, deve evitare di innescare un sell-off più profondo nel mercato sovrano Europeo.

Pertanto, la banca centrale è intrappolata. Con la Federal Reserve e la Banca d’Inghilterra che avanzano quest’anno con politiche monetarie aggressive, anche i rendimenti dell’area dell’euro aumenteranno. Inoltre, il programma PEPP terminerà a marzo, sottraendo sostegno economico e applicando pressioni al rialzo sui tassi. Ciò provocherebbe un naturale inasprimento delle condizioni di finanziamento nell’area dell’euro, che la BCE vorrebbe monitorare.

Quindi probabilmente Lagarde potrebbe respingere un rialzo dei tassi quest’anno, deludendo le aspettative dei mercati. Potremmo assistere a un rally contenuto dei sovrani europei, che potrebbe far crollare l’EUR.

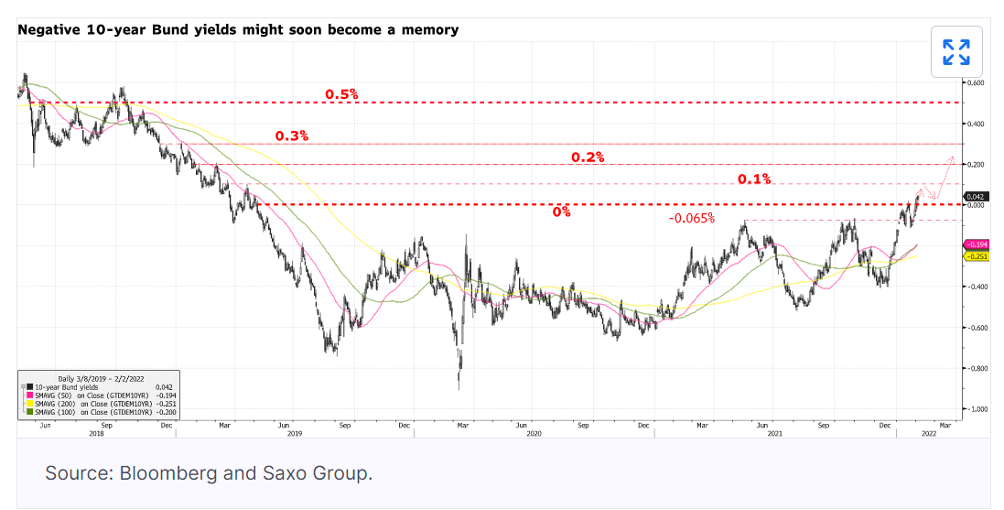

Intendiamoci: i rendimenti dei Bund decennali potrebbero essere diventati un ricordo già questa settimana. Qualsiasi spostamento aggressivo o accomodante della BCE sarà avvertito principalmente dalla parte anteriore della curva dei rendimenti. Tuttavia, è innegabile che l’intera curva dei rendimenti tedesca si stabilizzerà sopra lo 0% mentre la BCE si prepara a normalizzare la sua politica monetaria.

La luna di miele dei titoli di Stato italiani è finita

I festeggiamenti per la rielezione del presidente Mattarella sono stati di breve durata. Dopo un modesto restringimento dello spread BTP-Bund lunedì, lo spread ha ripreso a salire ieri. Questo dimostra che l’andamento dei titoli di Stato italiani non dipende interamente dalla situazione politica nazionale. In questo momento, i BTP sono più vulnerabili alle politiche monetarie delle banche centrali.

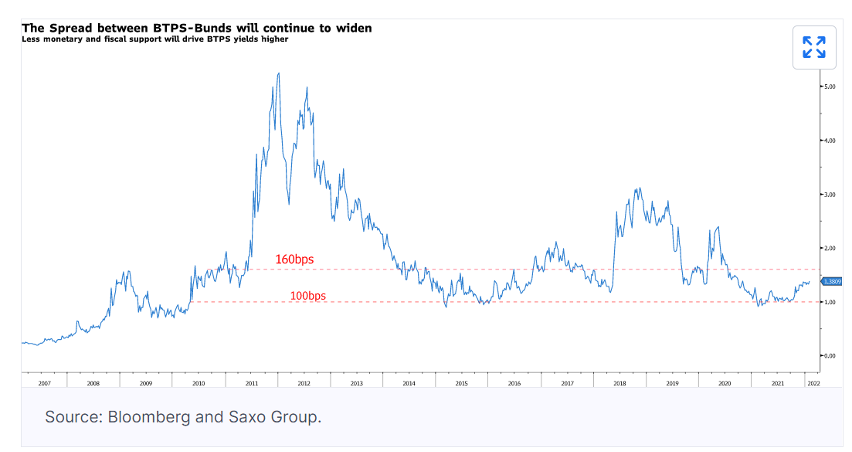

Le obbligazioni governative italiane hanno un beta più elevato rispetto ai peer e per questo motivo soffriranno di più con l’aumento della volatilità nei mercati dei tassi. Pertanto, rimaniamo costruttivi sulla nostra opinione che lo spread BTPS-Bund si allargherà a 160 punti base prima di riprendere il suo trend decennale di restringimento.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa