Tocca ora alla spirale salari-prezzi?

A causa dell’aumento dei prezzi delle materie prime e dei problemi nella catena di approvvigionamento, nonché di un’impennata post-pandemia nella domanda economica, i prezzi stanno crescendo velocemente. Questo aumenta anche la pressione al rialzo sui salari, con conseguenze sulle azioni.

«Quindi vorrei che il sistema ritornasse alla crescita dei salari, cominciando con un tre». Il presidente della Banca centrale australiana Philip Lowe ha espresso questo desiderio già nell’agosto 2019. Ora, in Australia, i salari stanno aumentando e la crescita si avvicina all’auspicato 3%. I salari risalgono anche in altre regioni del mondo, a volte moderatamente, altre volte in maniera più netta. Negli Stati Uniti l’aumento è di circa il 6%. È troppo? Costituisce un rischio per l’inflazione? Sì, ci verrebbe da dire, se l’aumento salariale fosse strutturale. Crediamo, tuttavia, che si tratti semplicemente di una fiammata temporanea. Questo perché:

- finora, la crescita dei salari è stata più pronunciata negli Stati Uniti. Le ragioni: grazie all’aumento del patrimonio (Borsa e immobili) e ai generosi sussidi di disoccupazione statali, i lavoratori esitano a tornare sul mercato del lavoro. Questo ha spinto, inoltre, il tasso di disoccupazione vicino al minimo pre-pandemico (si veda grafico qui sotto). Naturalmente, i due fattori “sussidi di disoccupazione” e “utili patrimoniali” hanno però effetti solo temporanei. Ci aspettiamo, quindi, il ritorno sul mercato del lavoro di un numero crescente di americane e americani.

- Nonostante un aumento sporadico dei salari minimi, il potere contrattuale dei sindacati rimane debole. Tuttavia, l’invecchiamento della società gioca a favore dei sindacati nel lungo termine.

- La ripresa economica post pandemia è particolare e richiede del tempo per essere gestita. L’aumento della domanda repressa da parte dei consumatori si scontra attualmente con una carenza di personale e di materie prime e non può, quindi, venire soddisfatto completamente.

Le implicazioni dell’aumento dei salari

L’aumento dei salari, a nostro avviso temporaneo, implica due effetti macro: da un lato, l’aumento del consumo con l’aumentare del reddito, aspetto fondamentalmente positivo per le azioni del settore dei beni di consumo, dall’altro, la crescita dei costi di produzione delle aziende. La pressione sui margini di profitto sale se, contemporaneamente, i prezzi di vendita non possono essere aumentati o non possono esserlo a sufficienza. Ciò è a sua volta negativo per le aziende quotate che hanno un basso potere di determinazione dei prezzi.

Quindi, nel complesso, nessun effetto? Dipende dall’andamento e dalla dinamica. Un fenomeno degli anni ’70-’80 è la temuta spirale salari-prezzi. In questo caso è importante soprattutto la causalità. L’aumento dei prezzi di solito spinge i salari più del caso contrario. Attualmente, l’aumento dei prezzi è superiore all’aumento dei salari (quindi nessun aumento del reddito disponibile). Ci aspettiamo che l’inflazione torni verso il 4% entro la fine dell’anno e che la crescita dei salari si raffreddi di conseguenza.

Focus sul potere di determinazione dei prezzi

Sulla base delle ipotesi già descritte e con la premessa che il conflitto con l’Ucraina non comporti grossi problemi nelle catene di approvvigionamento globali e che la situazione sui mercati delle materie prime si normalizzi, si può supporre che le aziende con solidi modelli di business e potere di determinazione dei prezzi reggeranno anche ora.

Le aziende che dispongono sia di un solido modello di business sia di potere di determinazione dei prezzi riescono a trasferire le tendenze inflazionistiche direttamente al cliente. Questo permette loro di compensare la maggiore pressione salariale senza dover accettare riduzioni dei margini.

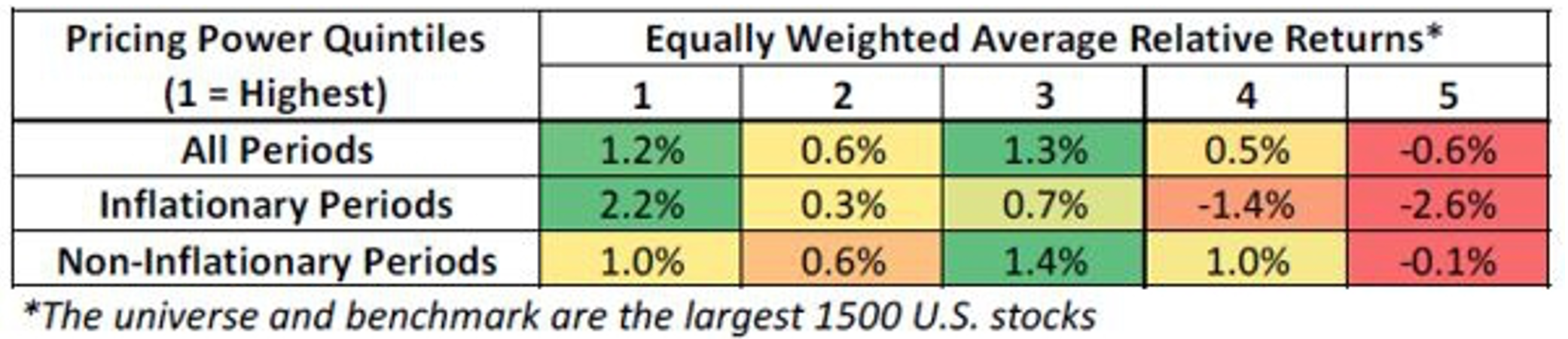

Un’analisi completa degli Stati Uniti da parte del broker Bernstein mostra che, in un contesto inflazionistico, le azioni delle società con un forte potere di determinazione dei prezzi conseguono rendimenti superiori annualizzati del 2,2%. Per le azioni di società senza potere di determinazione dei prezzi, invece, il rendimento annualizzato è pari al -2,6%.

Analisi dei rendimenti annualizzati delle azioni statunitensi dal 1954 al 2021

Fonte: Factset, CRSP, analisi di Bernstein

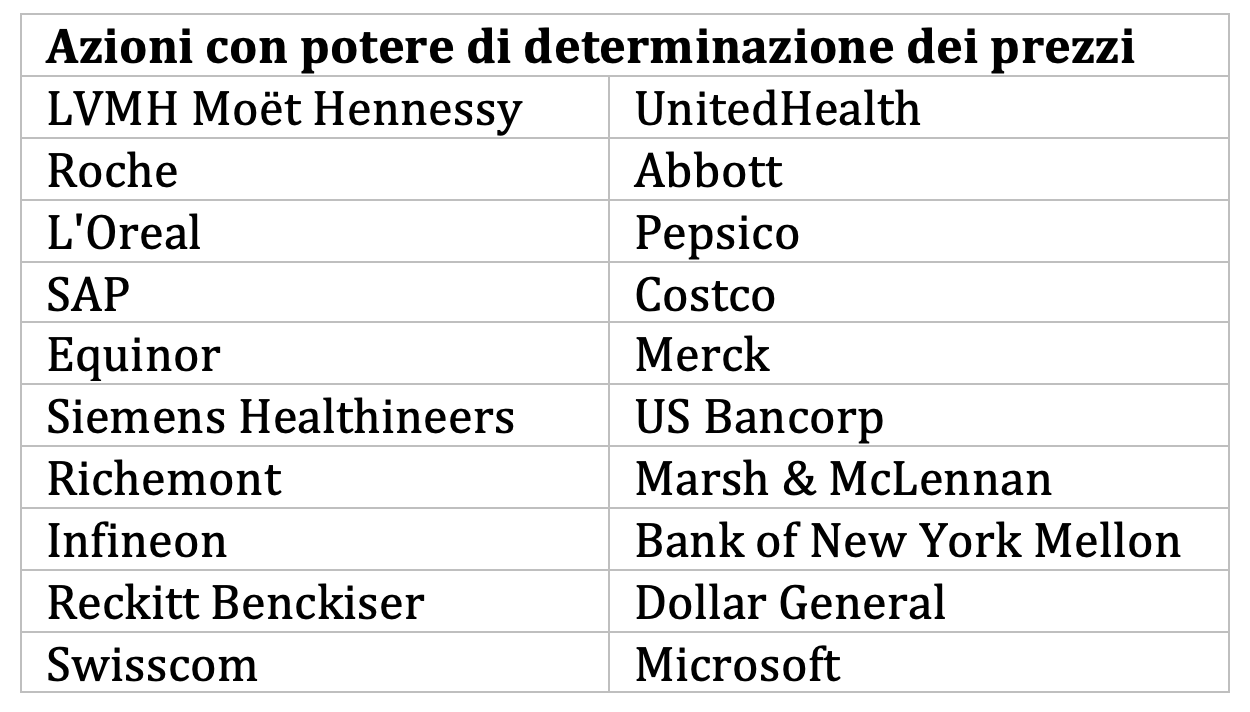

La tabella seguente, ad esempio, riporta azioni di società con un forte potere di determinazione dei prezzi.

Vari settori inviano segnali di avvertimento

Le aziende hanno inviato segnali di avvertimento ai mercati in diverse occasioni. General Electric (GE), ad esempio, ha recentemente comunicato che le difficoltà di approvvigionamento costituiscono ancora un problema e che i salari sono in ulteriore aumento, con conseguenti pressioni sui margini. Anche i ristoratori e i settori ad alta intensità di manodopera come la logistica e i trasporti hanno segnalato l’aumento del costo del lavoro. Di solito, in un contesto con aumento dei prezzi delle materie prime e salari più alti, anche la vendita al dettaglio di prodotti alimentari subisce pressioni nei paesi con una forte concorrenza. Tra questi, ad esempio, il Regno Unito.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa