Materie prime, l’oro sarà il campione del 2023

La strabiliante performance dei metalli di questi giorni vede l’oro scambiato in rialzo di quasi 100 dollari dal minimo post-FOMC a 1615$, mentre l’argento è tornato a sfidare la media mobile a 200 giorni a 21,50$ per la prima volta dal crollo di aprile.

Poi c’è il rame, sui massimmi a causa degli scioperi da parte dei minatori in Sud America, della scarsa offerta e della speculazione su un cambiamento nell’approccio della Cina rispetto al Covid. Elementi che supportano la sovraperformance dell’argento rispetto all’oro che ha portato il rapporto oro-argento a scendere al minimo da aprile, a 80 once d’argento per un’oncia d’oro.

Va ricordato, inoltre, che il dollaro rimane una fonte chiave di ispirazione direzionale per la maggior parte delle materie prime, non da ultime i metalli preziosi e industriali e, nonostante il tentativo del presidente della Fed Powell orientato a prospettive sempre aggressive e a supporto del dollaro, il biglietto verde mostra invece segni di indebolimento, anche nei confronti dell’euro che è tornato al di sopra della parità.

Gli speculatori su contratti future hanno acquistato euro dalla fine di agosto e ancora nei giorni scorsi gli acquisti hanno accelerato con il dato netto che è salito al massimo da 19 mesi.

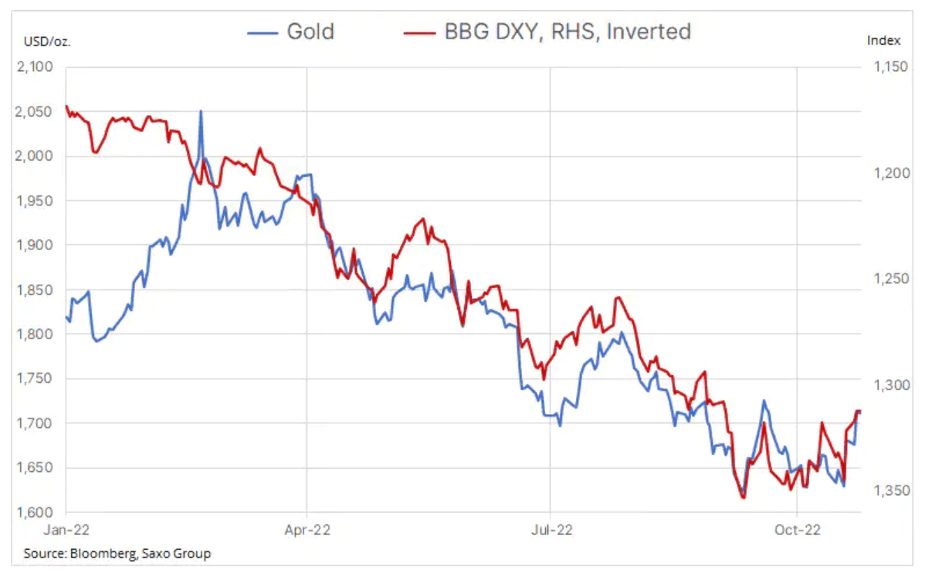

L’oro normalmente trae la maggior parte del suo orientamento direzionale dai movimenti del dollaro e dai rendimenti dei Treasury, cosa che aiuta a spiegare la performance relativamente scarsa di quest’anno in cui il metallo è stato contro il dollaro più alto e il balzo dei rendimenti degli ultimi decenni.

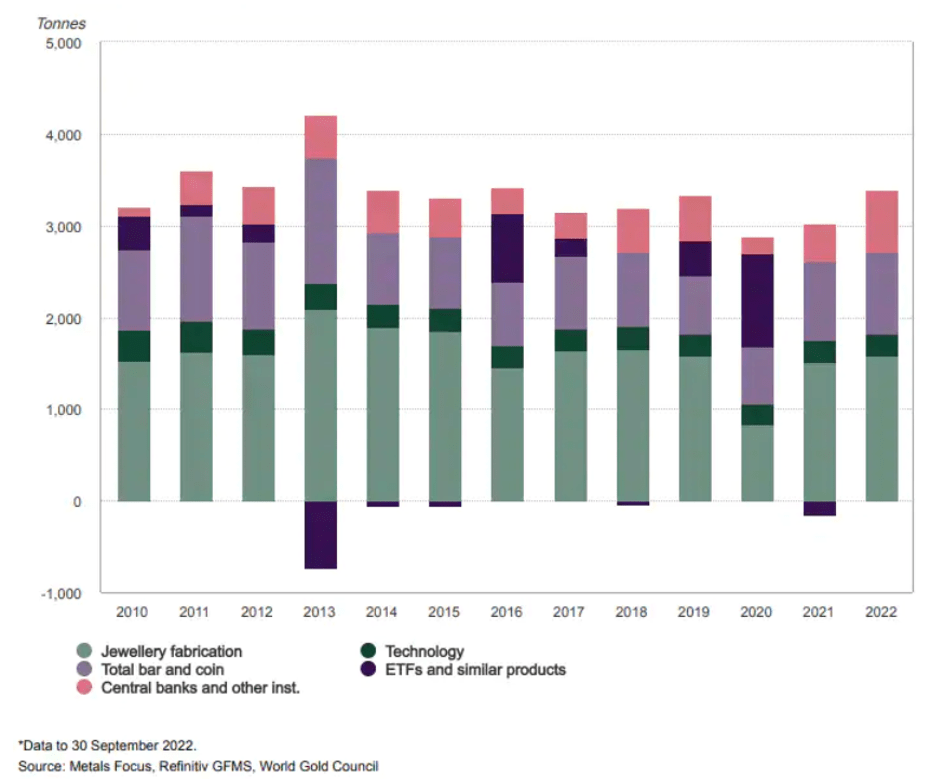

Di recente, tuttavia, l’attenzione si è spostata sempre più sul dollaro, come evidenziato dalla forte correlazione tra l’ampio indice Bloomberg Dollar e l’oro nel grafico sopra. A supportare il miglioramento di fondo del sentiment è stato l’aggiornamento Gold Demand Trends Q3 2022 del World Gold Council in cui si è registrata la domanda delle banche centrali che hanno raggiunto un record trimestrale di quasi 400 tonnellate, compensando così un deflusso di 227 tonnellate dagli ETF. Nel complesso, la domanda da inizio anno è aumentata del 18% rispetto allo stesso periodo del 2021, tornando ai livelli pre-pandemia.

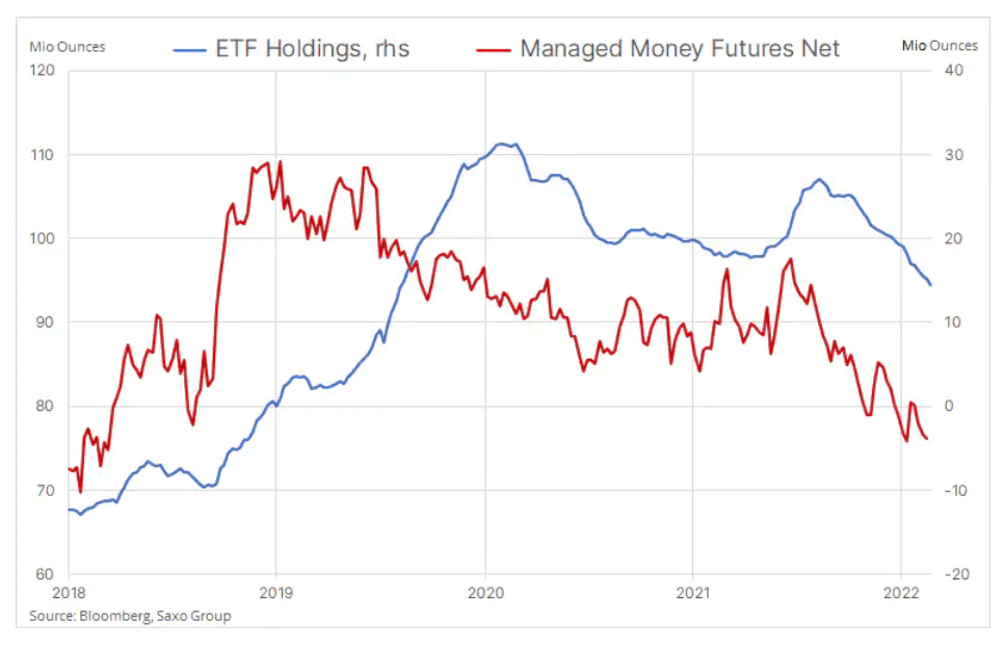

Con la domanda fisica sottostante, in particolare da parte delle banche centrali dei mercati emergenti, che si avvia verso un anno record, il mercato ha però ancora bisogno della domanda degli investitori in ETF e degli speculatori in futures per continuare a salire. Affinché questo avvenga, il dollaro e i rendimenti devono a loro volta inviare un chiaro segnale di calo.

L’inflazione elevata tende a essere negativa per l’oro almeno fino a che gli investitori continueranno a riporre fiducia nella capacità delle banche centrali di tenerla sotto controllo con, inoltre, il contestuale aumento dei rendimenti reali. La situazione si potrebbe ribaltare nel caso in cui il mercato iniziasse a mettere in discussione tale capacità, soprattutto se uno shock di crescita spingesse l’economia statunitense in recessione prima che la Fed riesca a tenere sotto controllo l’inflazione.

Come BG SAXO conserviamo una visione di lunga data secondo cui, nel prossimo decennio, le prospettive di inflazione si attesteranno su un valore compreso tra il 4% e il 5%. Il tutto in un contesto geopolitico in cui si evolve la deglobalizzazione guidata dal bisogno di autosufficienza. È certamente in atto la transizione energetica, ma questo decennio in corso sarà – comunque – ad alta intensità di capitale e materie prime, e la scarsità di queste ultime e della manodopera manterranno l’inflazione elevata per un periodo più lungo e superiore al livello del 3% attualmente prezzato dal mercato degli swap.

Questo scenario, combinato con il rischio di un rallentamento economico che può costringere le banche centrali a ribaltare le intenzioni di rialzo dei tassi, spingendo al ribasso i rendimenti reali e il dollaro, potrebbe, a nostro avviso, creare forti venti favorevoli per l’oro e l’argento nel corso del 2023.

Con il supporto saldamente stabilito a 1615$ e dopo la rottura di martedì al di sopra dell’area di supporto di 1675-80$, il mercato si concentrerà ora sul livello chiave di 1735$, una rottura al di sopra del quale potrebbe segnalare un minimo nel mercato e l’inizio di un recupero.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa