PIMCO: Ritorno al futuro – Il premio a termine è pronto a salire di nuovo, con vaste implicazioni sui prezzi degli asset

Il senso comune vuole che gli investitori vengano pagati di più per aver assunto un rischio maggiore. Ciò tende a essere vero nel mercato obbligazionario: più si allunga la scadenza delle obbligazioni detenute, maggiore è l’incertezza che si sta sottoscrivendo e maggiore dovrebbe essere la remunerazione. È semplice: se si compra un’obbligazione a due anni, il capitale verrà restituito dopo due anni (in assenza di default) e si potrà decidere come reinvestire. Il problema di un’obbligazione trentennale è che, dopo due anni, se dovranno aspettarne ancora 28.

Attualmente, il mercato obbligazionario statunitense non segue questa logica. La curva dei rendimenti è invertita, con la liquidità che rende più delle obbligazioni a più lunga scadenza. È probabile che questo trend non continui.

Il modo più comune in cui un’inversione si corregge è quando la Federal Reserve taglia il suo tasso di riferimento a breve termine, cosa che sia i mercati che i banchieri centrali della Fed si aspettano avvenga quest’anno. Tuttavia, c’è la possibilità di un cambiamento molto più grande, ovvero che la curva si corregga anche con il ritorno del premio a termine.

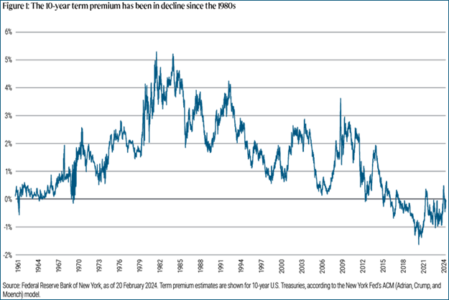

Dalla crisi finanziaria, il premio a termine – un indicatore di quanto sia più conveniente detenere debito a più lunga scadenza invece di reinvestire ripetutamente in scadenze brevi – è stato in media di soli 50 punti base (pb), diventando a volte addirittura negativo. E se fosse un ritorno al futuro, a un mercato simile a quello dei decenni precedenti, quando prevalevano premi a termine più elevati?

Il premio a termine è diminuito gradualmente da quando è salito ben oltre i 400 pb negli anni ’80 – quando lo strategist Ed Yardeni ha coniato il termine “bond vigilantes” per gli investitori che disciplinano la spesa pubblica chiedendo rendimenti più elevati, e quando è uscito il film che ha ispirato il titolo di questo commento.

Siamo in un momento in cui il premio a termine potrebbe iniziare a invertire la tendenza al ribasso che dura da 40 anni. Il dato sull’indice dei prezzi al consumo (CPI) di gennaio, superiore alle attese, e le ultime stime del Congressional Budget Office di febbraio sulla traiettoria di crescita del debito statunitense (e il presumibile aumento delle emissioni di Treasury necessarie per finanziarlo) sono segnali recenti di forze che potrebbero contribuire a ricostruire il premio a termine.

Se il premio a termine tornasse anche solo ai livelli comuni tra la fine degli anni ’90 e l’inizio degli anni 2000 – circa 200 pb – diventerebbe probabilmente l’elemento caratterizzante dei mercati finanziari di quest’epoca. Non influenzerebbe solo i prezzi delle obbligazioni, ma anche quelli delle azioni, degli immobili e di qualsiasi altro asset valutato sulla base di flussi di cassa futuri scontati.

Stimolo speso

Quanto potremmo andare indietro nel futuro? Consideriamo che gli Stati Uniti non raggiungono il pareggio di bilancio da oltre vent’anni. E ciò non ha avuto importanza perché la spesa per interessi è rimasta stabile nonostante l’aumento del debito. Questo grazie al calo dei tassi d’interesse (e del premio a termine), in parte dovuto al prolungato periodo post-crisi finanziaria che PIMCO nel 2009 ha definito “The New Normal”.

Poi la pandemia ha cambiato tutto. La massiccia spesa fiscale dell’era pandemica ha aiutato le famiglie statunitensi ad accumulare risparmi in eccesso, ma ha contribuito all’impennata dell’inflazione che ha scosso l’economia statunitense allontanandola dal limite inferiore pari a zero dei tassi di interesse.

Da allora, i consumatori statunitensi hanno dimostrato una maggiore resilienza rispetto a quelli di altri Paesi dei mercati sviluppati, ma questa resilienza sta svanendo ovunque. Le famiglie statunitensi e dell’area dell’euro sono tornate ai livelli di ricchezza reale precedenti alla pandemia, mentre il Regno Unito è ben al di sotto, mentre l’inflazione si è raffreddata ma rimane vischiosa. I costi di indebitamento sono ora più elevati, così come i disavanzi in corso. Pertanto sappiamo quasi con certezza che la spesa per interessi continuerà a salire.

Privilegio e disciplina

I mercati chiamano questo tipo di sregolatezza “dominanza fiscale” – e la reazione convenzionale dei governi è quella di smettere di spendere! Ricordiamo i problemi fiscali del Regno Unito nel settembre 2022 – quando la sterlina perse quasi il 15% del suo valore a seguito di proposte di spesa governative non finanziate – e gli innumerevoli esempi dei mercati emergenti.

Il punto importante è che i mercati costituiscono un meccanismo disciplinante per i governi, che impedisce loro di allontanarsi troppo da questo percorso di spesa. Questo vale per quasi tutti i Paesi sviluppati ed emergenti, ma non necessariamente per gli Stati Uniti in quanto custodi della valuta di riserva mondiale.

In effetti, gli Stati Uniti stanno puntando molto su questo esorbitante privilegio. Ma il privilegio può trasformarsi in sregolatezza, prima lentamente e poi all’improvviso.

Negli Stati Uniti, l’ultimo caso di questo tipo è stato negli anni ’80, quando il mercato – guidato dai bond vigilantes, appunto – ha richiesto un aumento dei costi di prestito in quello che è diventato un circolo vizioso. È stato necessario un approccio disciplinato e coordinato da parte dei responsabili delle politiche per mandare in cortocircuito questa spirale, dapprima con una politica monetaria restrittiva negli anni ’80, seguita da una politica fiscale più restrittiva per tutti gli anni ’90. Ed ecco il punto cruciale della nostra preoccupazione: Non c’è la volontà politica di fare oggi ciò che era necessario allora. Purtroppo, si prospettano altri deficit.

Implicazioni per gli investimenti

Per chiarezza, non pensiamo di viaggiare direttamente indietro agli anni ’80, anche se “Ritorno al futuro” è recentemente riapparso come musical a Broadway. La Fed rimane indipendente e cercherà di contenere l’inflazione. Ma anche un ritorno ai livelli di premio a termine degli ultimi decenni avrebbe implicazioni rilevanti sui prezzi degli asset.

Nel terzo trimestre del 2023, il premio a termine è salito con l’aumento dei rendimenti obbligazionari a livello globale, in seguito alle preoccupazioni per il debito, i disavanzi, i tassi higher-for-longer e il declassamento del rating creditizio degli Stati Uniti da parte di Fitch. Poco dopo, abbiamo sottolineato la nostra visione sovrappesata sulla duration – un indicatore del rischio di tasso d’interesse – affermando che i rendimenti apparivano elevati rispetto alle nostre aspettative a breve termine. Nei mesi successivi i rendimenti sono scesi.

Potrebbe esserci una seconda occasione. Come affermato nel nostro Cyclical Outlook di gennaio Navigare la discesa, le preoccupazioni in materia fiscale probabilmente persisteranno e potrebbero produrre ulteriori episodi di rialzo dei rendimenti a lungo termine. Abbiamo menzionato un bias per l’innalzamento della curva nei nostri portafogli, con posizioni sovrappesate nell’area dei 5-10 anni a livello globale e sottopesate nell’area dei 30 anni.

Esiste la possibilità concreta che la curva si pieghi in seguito al primo taglio dei tassi della Fed, con un calo dei rendimenti a breve termine, poco movimento dei tassi intermedi e un aumento dei rendimenti a lungo termine con il ritorno del premio a termine. Nel frattempo, gli investitori non devono assumere un rischio di duration eccessivo per ottenere la maggior parte del reddito e del rendimento potenziale.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa