Coronavirus, il virus diventato virale

Da metà gennaio, il coronavirus tiene il mondo in pugno. Una città con oltre un milione di abitanti è in quarantena, British Airways ha sospeso tutti i voli per la Cina e anche l’Alta Baviera non è immune al virus. In Cina, 6.000 persone sono già state infettate e sono stati segnalati oltre 350 decessi (il dato è in evoluzione).

Persino i mercati azionari sembrano non essere immuni al coronavirus. L’indice composito di Shanghai è sceso di oltre il 3% nell’arco di due settimane e anche i prezzi delle borse americane sono sotto pressione.

I mercati azionari sono particolarmente sensibili alla narrativa – storie brevi che trasmettono emozioni e valori. L’immagine di un virus mortale che si diffonde a rotta di collo, per il quale i medici non conoscono cura e dal quale nessuno sembra al sicuro, è una narrativa potente. Un’ulteriore diffusione del virus potrebbe anche arrestare la vita pubblica nel nostro Paese e causare una recessione mondiale.

L’argomentazione sembra plausibile, i film suggeriscono quanto realistico sembri essere un tale scenario, e le notizie e i social media assicurano una distribuzione adeguata. La narrativa sul virus alla fine si diffonde come il virus stesso.

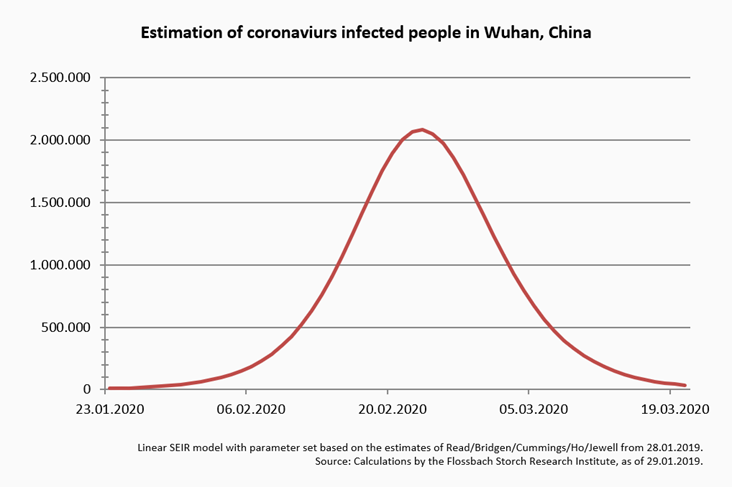

Ci si chiede ora per quanto tempo la narrativa continuerà ad avere un’influenza sui mercati azionari. L’ulteriore sviluppo della pandemia è decisivo a tal fine, in quanto fonte di notizie per i media. Per prevedere la diffusione di una malattia virale, si possono utilizzare i cosiddetti modelli SEIR, che possono essere stimati in base al tasso di infezione già osservato, al periodo di incubazione e al tasso di guarigione. Il modello prevede il picco della pandemia per la fine di febbraio. Dopodiché è possibile prevedere un rapido declino.

Tuttavia, va sottolineato che le previsioni basate sui modelli vanno trattate con cautela. L’accuratezza del modello e la base di dati hanno un’elevata influenza sul risultato finale e possono portare rapidamente a errori di valutazione. Anche le misure preventive, come le restrizioni ai viaggi e la riduzione dei contatti tra concittadini, possono ridurre significativamente il numero di nuove infezioni.

Anche i mercati azionari hanno reagito con forza all’epidemia di SARS a Hong Kong nella primavera del 2003, che rischiava di essere molto più letale. Tra febbraio e aprile del 2003, l’indice Hang Seng è sceso del 6%. Tuttavia, all’inizio dell’estate di quell’anno, quando la pandemia sembrava essersi attenuata e i media segnalavano un calo significativo dei casi, l’indice Hang Seng era già salito di un 8% rispetto a prima che il focolaio si diffondesse.

L’ipotesi che la narrativa sul coronavirus avrà anche solo un’influenza temporanea sui mercati azionari non sembra essere di vasta portata. In confronto, l’ondata di influenza del 2017/2018 è costata, solo in Germania, più di trenta volte più vite umane di quante ne sia costato a livello mondiale il virus della SARS. Tuttavia, non c’è stato alcun segno di impatto sui mercati azionari – in fin dei conti, mancava anche la narrativa corrispondente.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green