Evaporazione dei profitti?

Le stime dei profitti aziendali per il 2020 saranno probabilmente riviste al ribasso nelle prossime settimane. Quanto potrebbe essere colpito lo S&P 500?

Quanto potrebbero andare male le cose per gli utili aziendali, sia negli Stati Uniti che in tutto il mondo? Di fronte a un’emergenza sanitaria globale, la risposta breve è che rimane difficile da dire. Ampie parti del mondo sono in lockdown per Covid-19, con tremendi shock a breve termine sul lato dell’offerta e con la minaccia di portare la distruzione della domanda su vasta scala. Le interruzioni saranno paragonabili o peggiori rispetto a dopo l’11 settembre 2001 e l’inizio della crisi finanziaria nel 2008.

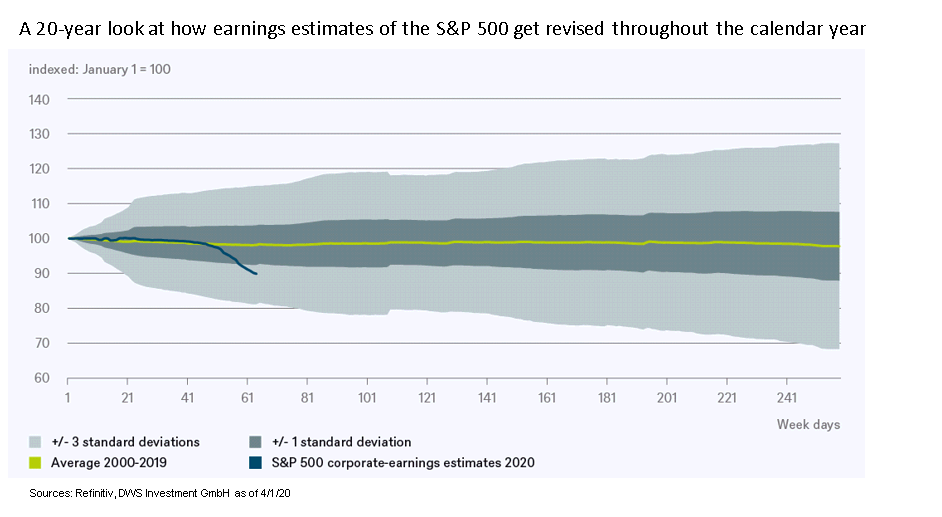

Tuttavia, la storia può offrire almeno una guida. Le consensus earnings estimates per lo S&P 500 sono state talvolta piuttosto volubili con l’avanzare dell’anno solare. Attualmente, si attestano a -10%, o poco più di una deviazione standard dal trend normale, prendendo una media degli ultimi 20 anni. Un calo di tre deviazioni standard corrisponderebbe a un calo delle stime degli utili aziendali di circa il 30%.

Il diavolo è, come sempre, nei dettagli. Tre aspetti sono degni di nota. In primo luogo, per un calo dei rendimenti stimati di tre deviazioni standard, la crisi Covid-19 dovrebbe probabilmente essere ancora peggiore e durare più a lungo di quanto il consenso attualmente prevede. In secondo luogo, almeno per quanto riguarda i guadagni statunitensi, ci sono alcune ragioni per aspettarsi una maggiore resilienza rispetto alle passate flessioni. Negli ultimi 20 anni, il settore tecnologico statunitense è cresciuto in modo esponenziale. I bilanci solidi e i flussi di cassa relativamente resistenti tra le aziende statunitensi dell'”economia virtuale”, come la tecnologia, le comunicazioni e la vendita al dettaglio su Internet, dovrebbero aiutare lo S&P 500. Dopo tutto, i servizi virtuali, i beni di prima necessità, i servizi sanitari, i beni di prima necessità e i servizi di pubblica utilità rappresentano oggi circa la metà dei profitti dello S&P 500. Per contro, l’energia, l’industria manifatturiera pesante e i servizi finanziari sono più piccoli rispetto ai precedenti ribassi degli Stati Uniti.

Terzo e ahimè, lo stesso non è necessariamente vero per il resto del mondo, dove molti indici si orientano ancora verso aree di quella che un tempo si chiamava “Old economy”. Tra queste vi sono le banche, dove gli accantonamenti per i crediti in sofferenza dovranno probabilmente aumentare, erodendo i profitti. Anche l’energia occupa un posto di rilievo negli indici globali. “Il settore petrolifero da solo ha rappresentato circa il 6% dei profitti globali nel 2019. Nel 2020, potrebbe anche scendere a zero, dato il crollo dei prezzi del petrolio”, sottolinea Thomas Bucher, global equity strategist di DWS. E al di fuori degli Stati Uniti, è difficile vedere altri settori compensare in modo significativo tali carenze.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green