I bilanci delle banche centrali stanno crescendo a ritmi senza precedenti, ma l’inflazione rimane sottotono. Come mai?

“Where have all the flowers gone?” Nel lontano 1955, il cantante e attivista americano Pete Seeger si chiedeva dove fossero finiti tutti i fiori. Oggi, la domanda potrebbe essere “dove sono finiti tutti i soldi?”

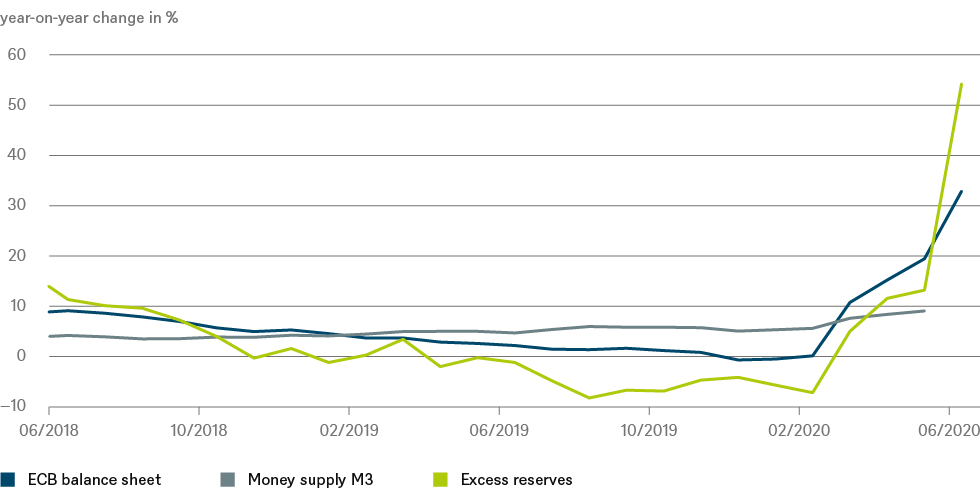

Le banche centrali stanno gonfiando i loro bilanci a ritmi record, instillando il timore dell’inflazione nelle menti di molti consumatori. Un anno fa il bilancio della Federal Reserve (Fed) statunitense era pari al 18% del Prodotto interno lordo (PIL), mentre oggi è arrivato al 34% dopo un rapido aumento. La situazione non è molto diversa in Europa: il bilancio della Banca centrale europea (BCE) ha già raggiunto il 52,8% del PIL, rispetto al 40% di inizio anno e al 20% all’inizio del 2015. Nel frattempo l’inflazione continua a crescere a tassi appena percepibili, attualmente inferiori all’uno percento nell’Eurozona. Eppure esiste una correlazione, dimostrata empiricamente, tra aggregato monetario e inflazione (core). La spiegazione, almeno in parte, dipende dalla crescita non particolarmente sostenuta dell’aggregato monetario ampio M3 nell’Eurozona, al nove percento su base annua nel mese di maggio. Cosa sta succedendo?

La risposta è che il denaro creato dalle banche centrali e l’aggregato monetario ampio non sono la stessa cosa. La BCE fornisce liquidità alle banche commerciali (per esempio attraverso le operazioni TLTRO) oppure acquista i titoli da esse detenuti (come nell’ambito del PEPP, il programma di acquisto di emergenza pandemica). Questa base monetaria è in forte aumento (e determina la rapida espansione del bilancio della BCE di cui dicevamo), ma il denaro delle banche centrali diventa aggregato monetario ampio, o M3, solo quando le banche commerciali concedono più prestiti. E al momento non lo stanno facendo. A maggio i prestiti al settore privato sono cresciuti in termini nominali solo del quattro percento circa su base annua, mentre i prestiti al settore pubblico sono cresciuti di più, dell’11% a maggio per via degli aiuti concessi in risposta alla pandemia, ma anche questa cifra appare modesta se si considera cosa sta succedendo ai bilanci delle banche centrali.

Dove va a finire, quindi, questo denaro? Come mostra il grafico, diventa quasi tutto parte delle riserve in eccesso: in altre parole, incrementa la liquidità che, per regolamento, le banche commerciali devono detenere come riserva presso la banca centrale. Il commento di Martin Moryson, Chief Economist di DWS per l’Europa: “La notizia positiva è che le banche europee difficilmente subiranno carenze di liquidità nel breve termine, mentre sul fronte negativo stanno accumulando denaro perché non credono completamente nella ripresa economica e perché manca la domanda da parte di debitori con un buon livello di affidabilità creditizia”. Quindi, sfortunatamente, non c’è molto da rallegrarsi per i bassi livelli di inflazione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green