Le misure di contrasto alla pandemia non inficiano il nostro orientamento nel credito

Nel quarto trimestre 2019, avevamo illustrato i motivi per cui ritenevamo che le obbligazioni bancarie SP fossero un’opportunità interessante nella fase avanzata del ciclo, rappresentando altresì l’ultimo grande elemento di una ristrutturazione del quadro normativo bancario durata un decennio. Da allora molte cose sono cambiate nel mondo, in particolar modo per quanto riguarda la regolamentazione bancaria, come conseguenza della pandemia di Covid-19.

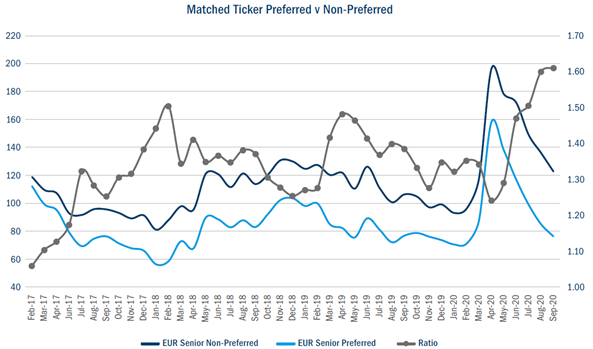

Nella nostra tesi iniziale, avevamo ipotizzato che le obbligazioni SP potessero raggiungere valutazioni prossime a quelle dei covered bond, con spread rispetto agli swap leggermente superiori ai 10 pb, man mano che diventano meno numerose e sempre meno esposte alle perdite. I programmi di emergenza attuati per contrastare le ricadute della crisi del Covid-19 potrebbero di fatto accelerare questa dinamica?

A nostro avviso, l’impatto netto delle misure implementate supporta la nostra tesi e, per quanto ci riguarda, continuiamo a prediligere le obbligazioni SP rispetto alle SNP, nonostante la recente sovraperformance (Figura 1). Se l’attuale rapporto SNP/SP fosse esistito nel 2019, saremmo stati probabilmente tentati di liquidare molte delle nostre posizioni in SP per investire in titoli SNP. Tuttavia, considerando quanto sia cambiato rispetto ad allora il contesto normativo ed economico, riteniamo che questo rapporto possa rimanere elevato per un certo tempo e abbiamo quindi deciso di orientarci su obbligazioni SNP con un approccio rigorosamente selettivo, andando a scegliere i casi in cui il suddetto rapporto è ben al di sopra della media storica, e dunque ampiamente remunerativo rispetto ai rischi supplementari associati alle SNP, e muovendoci prevalentemente in regioni con un solido quadro fiscale.

Le misure adottate dalle autorità stanno funzionando … per ora

Le misure adottate da governi e autorità di regolamentazione in risposta al Covid-19 sono concepite per garantire che il settore finanziario non amplifichi lo shock provocato dalla pandemia. Tra queste figurano garanzie statali su prestiti, trasferimenti fiscali, moratorie di pagamenti, alleggerimento dei requisiti patrimoniali e una liquidità (pressoché) illimitata. Qual è il verdetto finora? Le misure stanno funzionando.

Le garanzie di prestito e i pacchetti fiscali plasmano la distribuzione delle perdite tra bilancio pubblico e bilanci del settore bancario. Ad esempio, i programmi di cassa integrazione consentono alle famiglie e alle piccole/medie imprese (PMI) di continuare a rimborsare i propri debiti bancari a spese dei contribuenti. Dato che circa un quarto della forza lavoro nelle grandi economie europee è attualmente in cassa integrazione, questo meccanismo sta contribuendo in misura notevole a proteggere le famiglie, le imprese e, indirettamente, il settore bancario.

Le garanzie pubbliche su prestiti offrono fonti di finanziamento al mondo delle imprese. L’istituto bancario concede il prestito, la Banca centrale europea eroga fondi all’istituto bancario tramite le operazioni mirate di rifinanziamento a più lungo termine (TLTRO) ma è lo Stato che si assume la maggior parte del rischio di credito. Così facendo, a differenza di quanto avvenuto durante la crisi finanziaria globale del 2008/09, sia il settore bancario sia quello societario hanno accesso a una liquidità sufficiente. Secondo le nostre stime, la crescita dei prestiti alle imprese in Europa supererà il 5% nel primo semestre dell’anno, soprattutto tramite i meccanismi di garanzie. Queste misure hanno scongiurato una stretta creditizia, ma hanno anche trasferito il rischio di credito dal settore bancario alla sfera pubblica.

Le moratorie (o sospensioni dei pagamenti) si affiancano ai programmi di cassa integrazione e ai pacchetti di supporto fiscale, allentando l’onere debitorio a carico di famiglie e PMI. Sul debito non vengono corrisposti interessi, ma i prestiti non vengono classificati come in sofferenza. Dal punto di vista delle banche, questo meccanismo ritarda la rilevazione delle perdite, lasciando più tempo a disposizione per creare un margine di protezione tramite gli utili.

Abbiamo la sensazione che le moratorie dei pagamenti e le misure di sostegno fiscale potrebbero continuare fino al prossimo anno in molti paesi, soprattutto per i settori più colpiti. I governi di Francia, Germania e Spagna, ad esempio, stanno valutando una proroga della cassa integrazione. La ripresa potrebbe essere già ben avviata prima che questi programmi vengano cancellati del tutto e le banche inizino ad elaborare le perdite.

Naturalmente, tutto ciò comporterà costi a livello fiscale e interrogativi sul servizio del debito pubblico nel prossimo futuro, ma il programma di QE della BCE denominato Programma di acquisto per l’emergenza pandemica (PEPP) sta alleviando lo stress, almeno per il momento. E non dimentichiamo i 750 miliardi di euro del recovery fund recentemente approvato dalla UE, che potrebbe consentire ai paesi più forti di tendere una mano ai più deboli.

Quali sono le conseguenze per le banche?

Considerando il livello senza precedenti delle misure di sostegno, riteniamo che il settore bancario europeo disponga di capitali sufficienti per superare la crisi. Prediligiamo gli istituti bancari dei paesi con ampi programmi di sostegno fiscale e che abbiano margine di manovra nei conti pubblici e volontà politica per estendere ulteriormente le misure di emergenza se necessario. Tra questi annoveriamo Germania, Paesi Bassi e paesi nordici, che disponevano già di ampie reti di protezione sociale preesistenti.Tuttavia, prevediamo anche oneri per crediti inesigibili a carico delle banche europee nel 2020/21 simili a quelli registrati all’apice della crisi finanziaria globale, nonostante una crescita del PIL molto più debole rispetto ad allora. Ci aspettiamo che le perdite vengano riconosciute lentamente nei paesi europei, con solo un terzo circa rilevate nell’esercizio finanziario 2020, poiché le banche si avvalgono delle misure di sostegno e della semplificazione degli obblighi normativi previste dai governi.

Nel nostro scenario di riferimento, prevediamo un calo dei coefficienti patrimoniali di base nel settore di circa 100 pb per il prossimo anno. Nel contempo, le autorità di regolamentazione hanno consentito un alleggerimento dei requisiti patrimoniali, che rende disponibili più di 300 pb di capitale supplementare considerando il settore nel suo complesso. In caso di necessità, dunque, i coefficienti patrimoniali dispongono di un ampio margine di flessione prima che le autorità debbano intervenire.

Quali sono gli effetti dell’abbondanza di liquidità sull’offerta bancaria?

Nell’ambito delle misure di semplificazione degli obblighi normativi, alle banche è stato concesso più tempo per rafforzare la quota di obbligazioni SNP necessaria a soddisfare il requisito minimo di fondi propri e passività ammissibili (MREL). Sono soprattutto le banche italiane e spagnole ad avvalersi di questa semplificazione. A nostro avviso, ciò potrebbe comportare un aumento della quota di emissioni SP rispetto alle SNP nel corso del prossimo anno circa. Ne consegue un fattore tecnico sfavorevole per il nostro posizionamento.

D’altra parte, le misure adottate dalle autorità hanno messo a disposizione ulteriori fonti di finanziamento per le banche, riducendo la necessità di ricorrere a obbligazioni SP. Le banche dell’eurozona, soprattutto quelle spagnole e italiane, hanno preso in prestito altri 550 miliardi di euro nell’ambito delle TLTRO nel mese di giugno. Inoltre, le basi di depositi stanno crescendo poiché il programma di QE della BCE incrementa la liquidità nel sistema.

Tutto sommato, dunque, continuiamo a prevedere che la classe di attivi delle obbligazioni SP ridurrà il suo volume attuale di circa la metà entro il 2024. Nel primo semestre di quest’anno, oltre il 60% dei 145 miliardi di euro di finanziamento del debito senior ad opera delle banche europee è stato realizzato sotto forma di titoli SNP oppure di holding. Appare dunque evidente che la tendenza a prediligere le obbligazioni SNP rispetto alle SP si è tutt’altro che attenuata.

Quali sono le implicazioni per i portafogli

L’operazione su obbligazioni SP è stata effettuata per ragioni difensive e in un’ottica di fine ciclo: eravamo posizionati per un’inversione del ciclo e il deterioramento del credito. Naturalmente non avevamo previsto il fattore catalizzante, ma le nostre posizioni in SP hanno sovraperformato le SNP (il rapporto illustrato nella Figura 1 è aumentato). A seguito della pandemia di Covid-19 nonché dei vari pacchetti di sostegno e delle modifiche alle normative, siamo stati costretti a riesaminare l’impatto di questi sviluppi sulla nostra tesi.

Da un lato avevamo un rapporto SNP/SP elevato, la proroga delle scadenze per adeguarsi al requisito MREL e un rischio minore di bail-in delle obbligazioni SNP dal momento che le autorità di regolamentazione hanno sostanzialmente protetto le obbligazioni bancarie subordinate: tutti questi elementi facevano propendere per un riorientamento verso le SNP.

Figura 1: Obbligazioni senior privilegiate (SP) vs. obbligazioni senior non privilegiate (SNP)

Fonte: Bloomberg/Columbia Threadneedle Investments, giugno 2020

Dall’altro lato, però, a sostegno delle obbligazioni SP, va detto che le banche hanno incrementato i depositi, dispongono di una liquidità pressoché illimitata grazie alle TLTRO della BCE e hanno una minore necessità di ricorrere alle obbligazioni SP. Ciò potrebbe comportare un’ondata di esercizi di gestione delle passività (LME) e una persistente sovraperformance delle obbligazioni SP?

Dopo averne discusso internamente e con i management di alcune banche, abbiamo concluso che gli emittenti terranno conto del fatto che le TLTRO e la crescita dei depositi non costituiscono una fonte permanente di finanziamento, non desiderano esporsi troppo eccedendo nello sfruttare le linee di emergenza e devono mantenere un buon rapporto con le autorità di regolamentazione. Riteniamo, dunque, che il quadro tecnico per le obbligazioni SP sia leggermente migliorato, essendo diminuita la necessità di fare ricorso a questi strumenti, in parte compensata dalla proroga della scadenza per l’adeguamento alle norme MREL. In sostanza, la tesi rimane pressoché invariata. Non prevediamo un’ondata di LME, quanto piuttosto una leggera riduzione del ricorso a obbligazioni SP abbinato ad un lieve aumento dei finanziamenti a valere su depositi e sulle TLTRO.

Come si evince dalla Figura 1, le obbligazioni SP hanno sovraperformato in misura significativa negli ultimi mesi. Se il rapporto avesse raggiunto quota 1,60x lo scorso anno, saremmo stati probabilmente tentati di liquidare molte delle nostre posizioni in SP per investire in titoli SNP. Tuttavia, essendo leggermente migliorato il quadro tecnico, riteniamo che questo rapporto possa rimanere elevato per un certo tempo e abbiamo quindi deciso di convertire alcune obbligazioni SP in SNP con un approccio rigorosamente selettivo, andando a scegliere i casi in cui il suddetto rapporto è ben al di sopra della media storica, e dunque ampiamente remunerativo rispetto ai rischi supplementari associati alle SNP rispetto alle SP, evitando così di procedere a un massiccio riorientamento strategico verso le SNP.

Abbiamo comunque variato la nostra esposizione in favore delle banche di paesi con un solido quadro fiscale e la volontà politica di sostenere famiglie, imprese e istituti bancari, aumentando le allocazioni su banche di Paesi Bassi, paesi nordici e Germania e riducendo nel contempo l’esposizione agli istituti di Francia e Regno Unito.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa