Che cosa non ci racconta un rating?

La probabilità di default (PoD) o bancarotta di un’azienda è il concetto centrale alla base di un rating convenzionale. I rating costituiscono un legame fondamentale tra mercati e investitori. La loro importanza non può essere sopravvalutata. Tuttavia, i rating tradizionali, secondo le stesse agenzie di rating del credito, sono solo opinioni. Il processo di calcolo di una probabilità di bancarotta di un’azienda non è solo soggettivo, manca di trasparenza e, dato che non è un processo strettamente scientifico, può essere manipolato, portando a conflitti di interesse e frodi.

Le tre grandi agenzie di rating forniscono rating dall’inizio del 20 ° secolo. Allora il mondo era molto diverso. I rating tradizionali sono diventati pericolosamente obsoleti e, soprattutto, non adatti a un’economia turbolenta. Con l’aumentare della complessità dell’economia, i rating convenzionali producono risultati discutibili. Matematicamente corretti ma sostanzialmente irrilevanti. Ciò è emerso nel 2007, quando le agenzie di rating hanno fuorviato gli investitori e contribuito in modo significativo al tracollo globale dell’economia. Il nuovo sistema di Rating di Resilienza, descritto nel presente articolo, è stato progettato specificamente per le turbolenze e un’economia veloce dominata da shock, bolle e instabilità. I mercati non sono efficienti. In Natura non esiste l’equilibrio. Sono necessari nuovi approcci.

I rating convenzionali continueranno sicuramente ad essere utilizzati in futuro. Tuttavia, al fine di fornire agli investitori conoscenze e approfondimenti nuovi e oggettivi, proponiamo un rating nuovo basato sulla resilienza. La crescente complessità e turbolenza sono, con ogni probabilità, le caratteristiche più evidenti e drammatiche della nostra economia globale. Sono anche il segno distintivo dei nostri tempi. In tale contesto, un rating di probabilità di bancarotta è irrilevante e potenzialmente fuorviante. La resilienza, o la capacità di resistere a shock, d’altra parte, è una quantità oggettiva, fisica e misurabile. È particolarmente significativa in situazioni di elevata turbolenza, shock e in condizioni in rapida evoluzione. Un rating basato sulla resilienza è ampiamente applicabile e può essere utilizzato per misurare lo stato di salute di aziende, azioni, portafogli, fondi, fondi di fondi, sistemi di società o città ed economie nazionali. Nella nostra veloce e turbolenta economia, piena di incertezze e interdipendenze, eventi estremi e improvvisi stanno diventando abbastanza comuni. Tali eventi diventeranno sempre più frequenti e intensi, esponendo imprese fragili a eventi apparentemente non correlati che hanno, potenzialmente, origine a migliaia di chilometri di distanza. Ciò impone alle aziende e agli investitori di concentrarsi non solo sulle prestazioni ma anche sulla resilienza, costruendo imprese meno complesse, meno fragili e più sane. Elevata resilienza significa sopravvivenza e sostenibilità. Tuttavia, l’aspetto chiave dei rating di resilienza è che sono di natura olistica e sistemica. Questo perché possono essere calcolati non solo sulla base di fondamenti – bilanci, flusso di cassa, stato patrimoniale o rapporti – ma anche su dati relativi a clienti, a fornitori e a qualsiasi insieme di parametri macroeconomici pertinenti. Ma soprattutto, i rating di resilienza sono scienza, non opinioni. Numeri, non sensazioni.

La resilienza, o resistenza agli shock (RtS o Resistance to Shocks) viene misurata su una scala da 0% al 100%. Valori vicini al 100% denotano un’elevata stabilità e capacità di assorbire turbolenze ed eventi destabilizzanti. I valori bassi, d’altra parte, riflettono fragilità che può influire sulla sostenibilità a lungo termine.

Il presente articolo fornisce un interessante confronto tra i rating convenzionali e quelli di resilienza per oltre 500 società quotate su S&P, Dow Jones e NASDAQ. Le analisi si sono basate su bilanci standardizzati trimestrali.

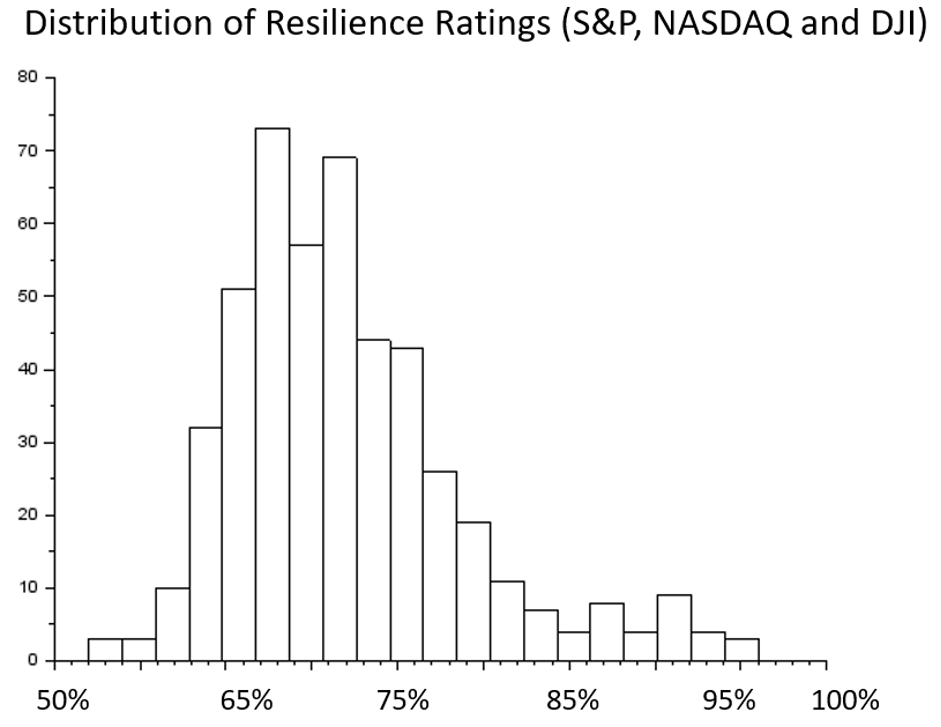

La distribuzione dei valori di resilienza delle 500 società è illustrata nella figura sotto. Indica come la maggior parte delle aziende si concentri su valori di resilienza del 65-75%, con pochissime aziende con valori superiori all’80%. Allo stesso modo, al momento non ci sono aziende con un valore di resilienza inferiore all’allarmante soglia del 50%.

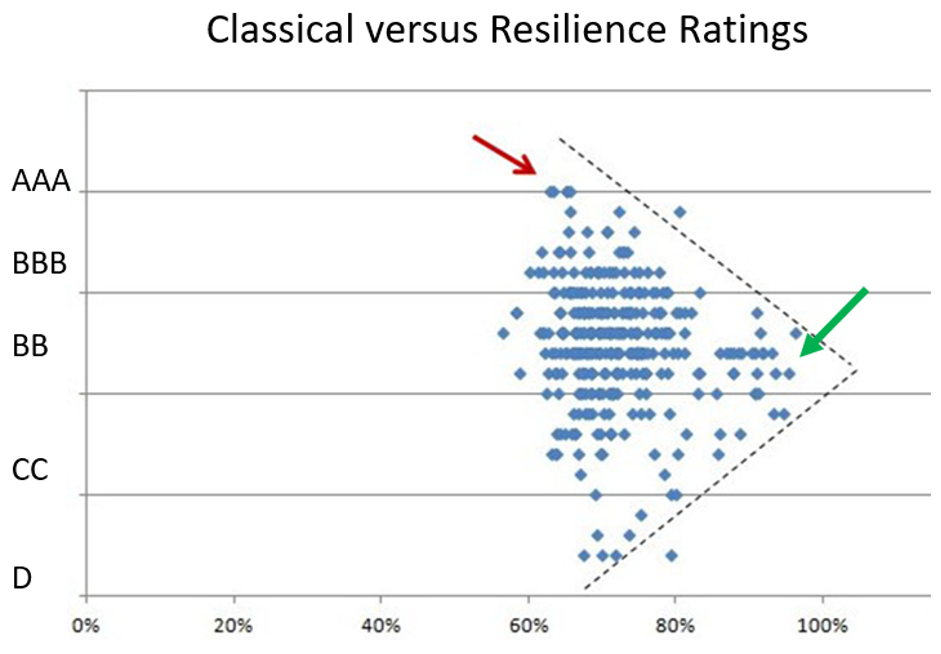

Il confronto tra rating convenzionali e quelli di resilienza è illustrato nella figura riportata di seguito.

Delle oltre 500 aziende, solo 5 sono da AAA, cioè Prime Grade (vedi freccia rossa). La maggior parte delle aziende ha un rating classico medio, con una forbice in termini di rating di resilienza dal 55% al 90%. Infine, 73 società hanno un rating inferiore a livello di spazzatura. Con una sola eccezione, la maggior parte di questi ha un rating di resilienza che va dal 60% all’80%.

In sostanza, abbiamo un’area di forma quasi triangolare che induce le seguenti conclusioni:

- I rating da tripla A non corrispondono ad aziende con il rating di resilienza elevato – questo si assesta su valori di circa 65%. In effetti, aziende con rating tripla A sembrano avere una fragilità ben oltre la media.

- Le aziende con il rating di resilienza più elevato hanno un rating classico di livello medio. Quindi, se si cerca aziende altamente resilienti, bisogna cercare nella gamma BB (freccia verde).

- I rating speculativi possono, tuttavia, nascondere aziende con resilienza relativamente elevata (circa il 70%, anche fino all’80%). In altre parole, c’è “spazzatura stabile” là fuori.

La conclusione principale dello studio è che i rating da tripla A non implicano necessariamente un’elevata resilienza, quindi la sostenibilità. Questo non è affatto sorprendente. In sostanza, questi casi corrispondono a situazioni ad alte prestazioni che comporta un prezzo: la fragilità. Un’analogia che viene subito in mente è quella di una macchina di Formula Uno – elevatissime prestazioni per brevi periodi di tempo ma ad un prezzo molto alto. Bisogna scegliere: alte prestazioni a breve termine o alta sostenibilità. Non è facile avere entrambi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green