Qualcosa deve succedere

I Treasury statunitensi sono saliti molto vivacemente nelle ultime settimane, con rendimenti che hanno perso circa 30 punti base, e gli analisti si affannano a cercare spiegazioni di vario genere. Le prospettive effettive della crescita tuttavia non sono cambiate. Ritengo possibili tre scenari, che illustrerò qui di seguito. Comunque, indipendentemente da quale sarà quello effettivo, vi è qualcosa che non torna nella costellazione attuale dei prezzi degli asset. Molto probabilmente potremo farci un’idea più chiara nei prossimi sei mesi. L’incertezza a livelli insoliti nel contesto macro attuale lascia adito a molte opinioni disparate su quale sarà l’esito finale. Non ho una sfera di cristallo, ma non scommetterei sulla costellazione ideale in cui sembrano sperare i mercati, costituita da una forte crescita dell’economia sostenuta dalla politica, un’inflazione bassa e stabile, una politica monetaria accomodante e prezzi degli asset in costante rialzo. Qualcosa deve succedere. Secondo me vi sono tre possibilità principali.

Un primo scenario possibile ci rimanda a una stagnazione secolare.

Con la fine dell’anno, svanisce l’effervescenza della crescita. Discordie sul piano politico potrebbero chiudere la porta a un ulteriore stimolo fiscale degli Stati Uniti. Oppure un riemergere dei contagi di COVID-19 potrebbe dare il via a un’altra tornata di restrizioni (è quello che mi attenderei in Europa, dopo la stagione del turismo estivo). Dopo un breve forte rimbalzo della crescita e un drastico balzo di breve durata dell’inflazione, torniamo rapidamente a un periodo prolungato di crescita lenta, bassa inflazione e bassi tassi d’interesse. Peraltro questa è l’opinione implicita nelle previsioni ufficiali di crescita dell’amministrazione statunitense (integrate nelle ipotesi di bilancio, e coerenti con quelle del Congressional Budget Office).

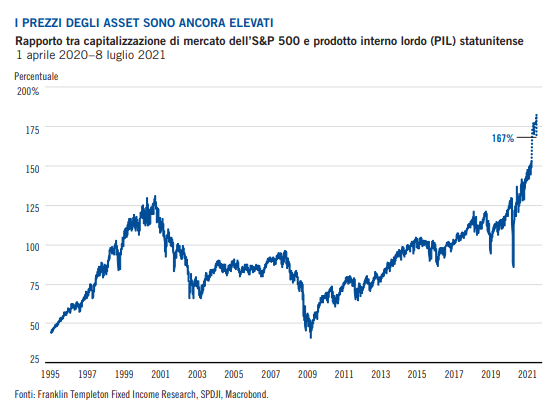

Qual è l’elemento che non torna, in questo caso? I prezzi degli asset. Se la crescita dell’economia non è più effervescente, il mercato azionario deve rivedere i prezzi in funzione di previsioni di utili modeste. E se una crescita lenta è il meglio che si possa sperare, la Federal Reserve (Fed) dovrà accettare che una politica monetaria accomodante non può dare impulso all’attività e dovrà mettere fine all’accomodamento monetario massiccio, il che ancora una volta si tradurrà in prezzi più bassi degli asset. Oppure, la Fed potrebbe decidere di mantenere comunque sia un’impostazione monetaria molto accomodante – che tuttavia prima o poi risulterà in un aumento delle distorsioni nei mercati, portando a instabilità finanziaria, o inflazione, o entrambe – ancora una volta, cattive notizie per i mercati.

Un secondo scenario prevede un rinascimento ideale della produttività.

L’aumento vertiginoso della domanda alimentato dalla politica genera una reazione proporzionale dell’offerta: i lavoratori tornano a far parte della forza attiva e le società aumentano rapidamente la produzione, risolvendo i problemi di strozzature. Intanto, governi e società raddoppiano l’impegno nella ricerca e lo sviluppo, accelerando l’innovazione e le infrastrutture e generando un rapido aumento del ritmo di crescita della produttività. La reazione dell’offerta e l’accelerazione della produttività consentono una crescita veloce dell’economia e maggiori sani aumenti dei salari.

Qual è l’elemento che non torna, in questo caso? I tassi d’interesse. Sarà chiaro anche prima che l’attuale impostazione monetaria ultra-accomodante non sarà più necessaria. Aumenterà la pressione sulla Fed per anticipare l’irrigidimento della sua politica, soprattutto se l’inflazione si mantiene elevata. In principio, una crescita più rapida della produttività dovrebbe aiutare a mettere un tetto all’inflazione. In pratica, è probabile che ci vorrà più tempo affinché un aumento degli investimenti si traduca in una crescita più rapida della produttività. Intanto, avremo una piena occupazione e un’economia che avanza a pieni giri; e una crescita più robusta della produttività implica un tasso d’interesse naturale più elevato, il famigerato “r-star”. I mercati dovranno iniziare a scontare nei prezzi tassi più elevati. I mercati azionari saranno sostenuti dall’effetto favorevole della produttività per gli utili, le obbligazioni corporate beneficeranno di prospettive più sane per la redditività, ma gli asset considerati come “rifugi sicuri” con duration lunga appariranno decisamente meno interessanti.

Il terzo scenario contempla un classico surriscaldamento.

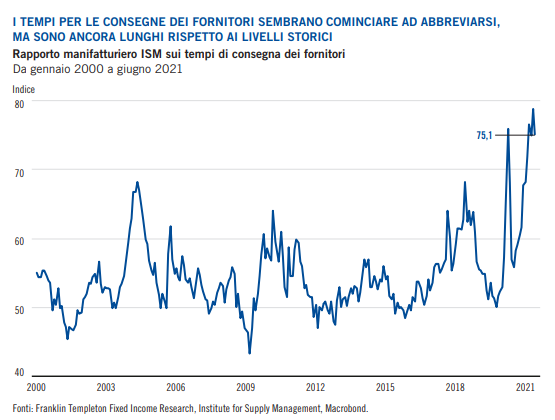

Prosegue una ripresa veloce della domanda, considerando che la vita post-pandemia torna a una cosiddetta normalità; l’offerta stenta a recuperare; le industrie hanno ancora bisogno di tempo per superare i problemi legati alle catene delle forniture; la partecipazione della forza lavoro resta inferiore ai livelli pre-COVID; dopo la contrazione degli investimenti nell’estrazione di materiali grezzi i costi rimangono elevati. In breve, un’estensione di quello che ci dicono i dati attualmente.

Qual è l’elemento che non torna, in questo caso? L’inflazione. In questo scenario classico di surriscaldamento, le politiche fiscali e monetarie accomodanti alimentano un’inflazione sostenuta. Non (necessariamente) un ritorno agli anni Settanta, ma un 3%-5% persistente che si radica nei salari e nei prezzi sembra piuttosto realistico. Ciò legherà le mani alla Fed: quanto più aspetta a invertire il corso, tanto più drastico sarà a suo tempo l’irrigidimento. I tassi di mercato saliranno più rapidamente della Fed, penalizzando l’esposizione alla duration nel reddito fisso. I mercati azionari inizialmente dovrebbero beneficiare di un buon supporto, ma diventeranno poi sempre più nervosi considerando che la Fed si prepara a un irrigidimento.

Non ho una sfera di cristallo. C’è uno di questi scenari nel quale credo maggiormente, ma ognuno è libero di scegliere il suo. Al momento, i dati economici sono prevalentemente coerenti con lo scenario del surriscaldamento, mentre le reazioni del mercato suggeriscono una via di mezzo tra la stagnazione secolare (con il calo recente dei rendimenti dei Treasury statunitensi a 10 anni) e lo scenario ideale (con gli indici azionari ancora a massimi record). Qualcosa deve succedere. Fate le vostre scommesse, e preparatevi per un aumento della volatilità quando scopriremo che cosa accadrà.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green