Corporate hybrid: Rendimenti attrattivi da emittenti di elevato standing

In caso di fallimento, gli investitori di queste obbligazioni verrebbero rimborsati solo dopo gli altri creditori. A differenza dei titoli di debito senior, le obbligazioni ibride hanno un rating inferiore di circa due livelli a causa della subordinazione. In cambio, i rendimenti delle obbligazioni ibride sono più elevati rispetto ai titoli di debito senior.

Struttura tipica di un’obbligazione societaria ibrida

Le obbligazioni societarie ibride hanno una durata residua molto lunga o infinita (perpetual), ma di norma hanno un primo termine di rimborso dopo 5-10 anni (Call Date). La cedola è fissata fino alla prima data di rimborso; dopo tale data, eventualmente, vengono fissati di nuovo gli interessi di base e il premio per il rischio di credito.

Secondo la convenzione di mercato, le obbligazioni societarie ibride vengono prezzate alla prima possibile data di call. Questo perché gli emittenti hanno un grande incentivo a rimborsare le obbligazioni alla prima data di rimborso: se un emittente non riscatta le obbligazioni ibride alla prima data di call, il prestito obbligazionario perde la proprietà di ammissibilità a capitale azionario, ad esempio presso l’agenzia di rating S&P. Dal punto di vista dell’emittente, l’obbligazione ibrida diventa quindi un’obbligazione senior molto costosa.

Le obbligazioni societarie ibride non sono strumenti Bail-In, come ad esempio i CoCo Bond (obbligazioni convertibili contingenti), pertanto non sono soggette ad alcuna conversione automatica o stabilita dall’autorità di regolamentazione.

Forte crescita e stabilità anche durante le fasi di crisi

Negli ultimi anni, il mercato delle obbligazioni societarie ibride è cresciuto notevolmente e si è trasformato in un comparto d’investimento maturo, in cui è possibile investire in modo diversificato. Negli ultimi 10 anni, il mercato delle obbligazioni societarie ibride si è sestuplicato. L’attuale dimensione del mercato, considerando i prestiti obbligazionari in circolazione, pari a 188 miliardi di dollari USA, corrisponde a circa 2/3 del mercato delle obbligazioni ibride contingenti convertibili. Gli investitori possono attualmente scegliere tra 180 obbligazioni di 81 emittenti prestigiosi.

Emittenti sul mercato delle obbligazioni societarie ibride

Fonte: Swisscanto Invest, Bloomberg

Fonte: Swisscanto Invest, Bloomberg

Durante le turbolenze causate dalla pandemia di Coronavirus nel primo trimestre 2020, il mercato è stato sottoposto a un primo estremo stress test, superato brillantemente. Nonostante l’elevata volatilità dei mercati, le obbligazioni societarie ibride sono sempre state negoziabili in modo liquido e con prezzi razionali. Il loro andamento è stato nettamente migliore rispetto alle obbligazioni high yield e a quelle dei mercati emergenti.

Green bond, criteri ESG e riduzione delle emissioni di CO2

Anche dal punto di vista della sostenibilità, l’universo delle obbligazioni societarie ibride può ostentare alcuni vantaggi: già oltre il 10% del volume di emissioni delle obbligazioni societarie ibride è costituito da obbligazioni “green” ossia obbligazioni che servono a reperire capitale per attività a favore dell’ambiente e della tutela del clima. La tendenza è in aumento. Per fare un paragone, nel mercato globale delle obbligazioni societarie, la quota di obbligazioni green è attualmente inferiore al 2%.

Inoltre, gli emittenti di obbligazioni societarie ibride presentano, oltre a un’intensità di CO2 nettamente inferiore rispetto alla media globale, anche rating ESG nettamente migliori.

Categoria d’investimento con un interessante profilo rischio/rendimento

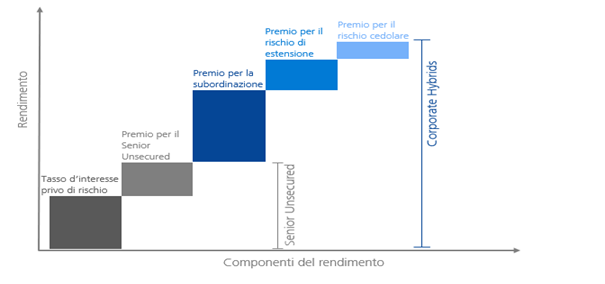

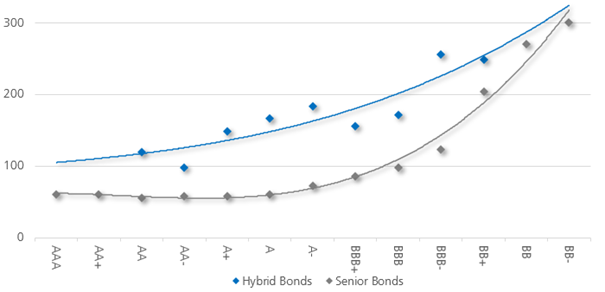

Gli investitori vengono risarciti con un supplemento di rendimento per i rischi specifici delle obbligazioni ibride, come illustrato nella Figura 1. In questo modo, storicamente, esse hanno un livello di rendimenti simile alle obbligazioni senior di emittenti high yield, come illustrato nella Figura 2, pur essendo emesse da emittenti con rating investment grade.

Nota bene: il rischio d’insolvenza di un’obbligazione senior e di un’obbligazione ibrida dello stesso emittente è identico. Nell’eventualità di un default, tuttavia, la perdita prevista è più elevata per le obbligazioni ibride rispetto a quelle senior (a causa della subordinazione).

Figura 1: Componenti di rendimento delle obbligazioni societarie ibride

Fonte: Swisscanto Invest

Fonte: Swisscanto Invest

Investimenti di successo solo con un adeguato processo d’investimento

Per un investimento di successo in obbligazioni societarie ibride è necessario un processo d’investimento chiaro e disciplinato, che combina la classica analisi dei fondamentali e modelli quantitativi sistematici. Nel migliore dei casi dovrebbero essere considerati sia una selezione top-down basata sui dati dei segmenti più interessanti dell’universo delle obbligazioni societarie ibride, sia un’approfondita analisi bottom-up del credito di ogni emittente rientrato nella selezione ristretta. Inoltre, si devono analizzare le specifiche caratteristiche strutturali di ogni prestito obbligazionario prima di prendere una decisione di investimento.

Figura 2: Premio di rischio di credito più elevato per lo stesso rating dell’emittente

Fonte: Swisscanto Invest, Bloomberg

Fonte: Swisscanto Invest, Bloomberg

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green