2021 in 5 chart e uno sguardo ottimista sul 2022

Il 2021 sarà ricordato come un anno di forte crescita e ripresa, con i mercati azionari che hanno fatto registrare una delle performance migliori degli ultimi anni. La ripresa si è concretizzata in molti settori dell’economia, trainata da una domanda molto forte, quasi surriscaldata. Nonostante la variante Delta e il lockdown dei primi mesi dell’anno, le rapide campagne di vaccinazione hanno permesso all’economia globale di ripartire.

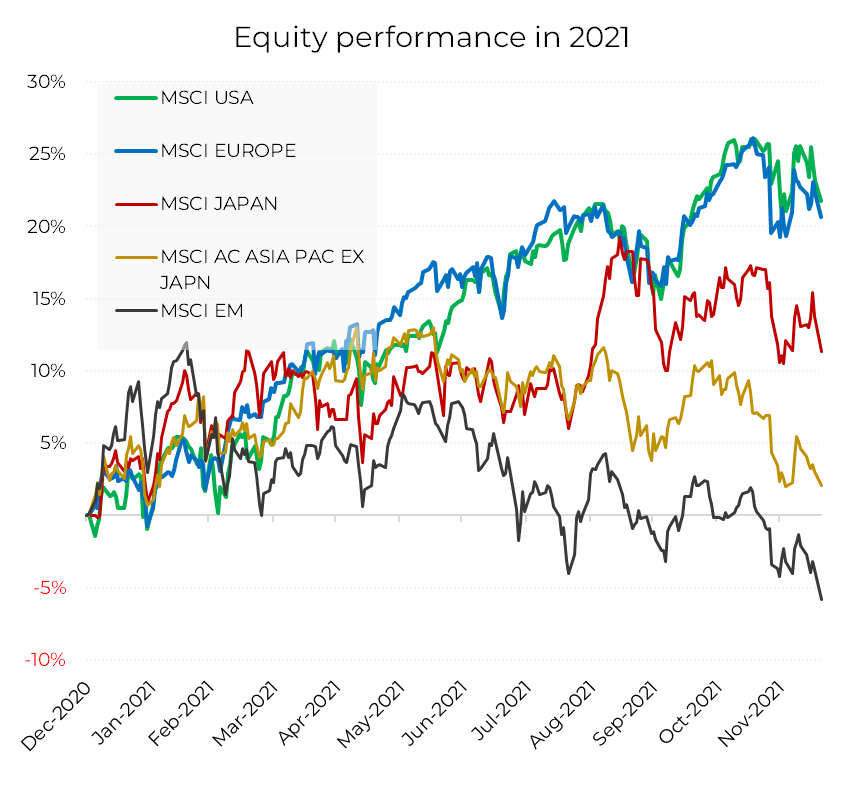

Uno sguardo alla performance azionaria nel 2021

I fondamentali azionari sono stati la più grande sorpresa dell’anno. Il recupero dei margini e l’aumento delle vendite sono stati rapidi e, nonostante le valutazioni stabili, gli indici azionari nel complesso si sono apprezzati. La seconda metà dell’anno ha visto un po’ più di volatilità rispetto alla prima, per colpa soprattutto della variante Omicron, che è causa di incertezza, ma i principali mercati come Stati Uniti, Europa e Giappone hanno fatto registrare una forte crescita.

Come si nota dal grafico seguente, la situazione è leggermente diversa per i mercati emergenti e la regione APAC. I mercati emergenti hanno registrato una performance negativa nel 2021, con una divergenza che è diventata evidente a partire dall’estate. La ragione di questo calo risiede soprattutto nelle prestazioni della Cina: a pesare sul gigante asiatico sono soprattutto i dati deludenti sulla crescita economica. La repressione del governo cinese nei confronti delle grandi aziende tecnologiche ha avuto un impatto anche sulla capacità di crescere di questo Paese.

L’obbligazionario ha sofferto nella prima parte dell’anno, a causa dell’aumento sia dei tassi reali che delle aspettative di inflazione. In seguito abbiamo assistito a una situazione per lo più stagnante, con i tassi che non si muovevano in modo significativo e la curva che si appiattiva mentre la politica monetaria diventava più aggressiva.

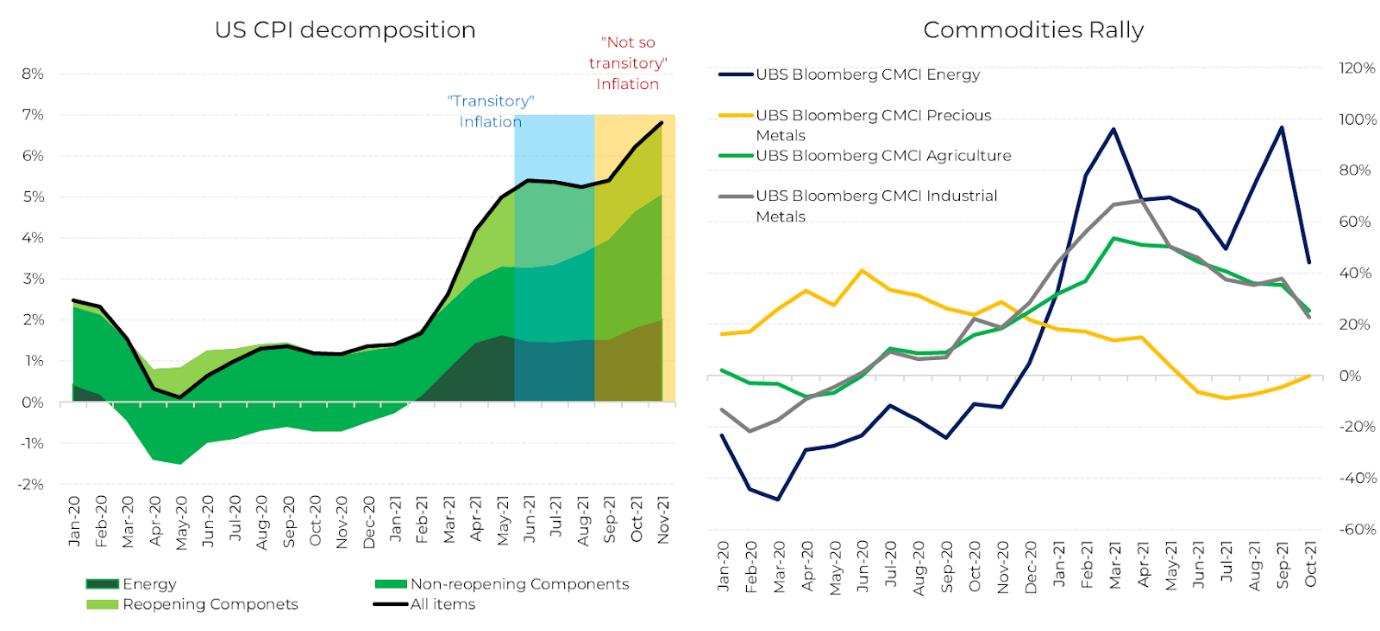

L’inflazione si dimostra meno transitoria del previsto

Nella seconda metà dell’anno l’inflazione è diventata un tema caldo. All’inizio si pensava si trattasse di un fenomeno transitorio, frutto di un’illusione ottica dovuta all’effetto base condizionato dalla depressione dei prezzi durante i mesi del lockdown.

A partire dalla seconda metà dell’anno, tuttavia, è diventato evidente che l’inflazione è probabilmente destinata a restare più a lungo: si tratta di una grande novità dal punto di vista finanziario e di uno dei temi più importanti in vista del 2022. Alcuni dei problemi che incidono sui prezzi sono rimasti, mentre altri hanno avuto effetti a catena che hanno fatto salire ulteriormente l’inflazione. Il sostegno del governo alle imprese durante la pandemia ne è un esempio, essendo stato in gran parte rimosso, il costo si è trasferito sui consumatori.

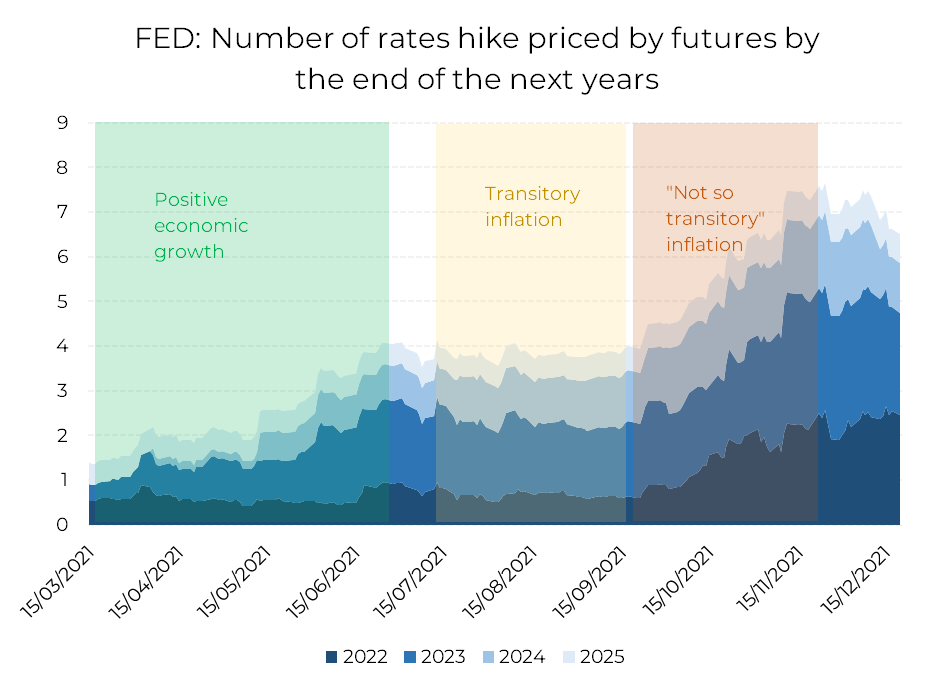

Le aspettative sulla politica monetaria sono cambiate

Rimanendo per un momento sul tema dell’inflazione, il grafico successivo mostra il sentimento intorno a potenziali aumenti dei tassi. Dalla crescita economica positiva, all’inflazione transitoria, all’inflazione non transitoria, si nota come la narrativa dominante nelle diverse fasi del 2021 abbia influito sulle aspettative di rialzo dei tassi.

La convinzione che l’inflazione si sarebbe rivelata strutturale ha reso molto più probabili aumenti dei tassi tra il 2022 e il 2025. Nel periodo in cui tutti erano concentrati sulla crescita economica piuttosto che su quella dei prezzi i mercati avevano previsto solo due aumenti entro il 2025; ora, con l’inflazione che sembra destinata a durare di più, potremmo vedere circa sette aumenti entro il 2025.

Ma il ritorno della crescita dei prezzi non è stata l’unica novità dell’anno. All’inizio del 2021 ci eravamo immaginati un anno capace di aprire spiragli interessanti su quella che potrebbe essere l’economia del futuro. Sicuramente sono state molte le tendenze da tenere sotto osservazione.

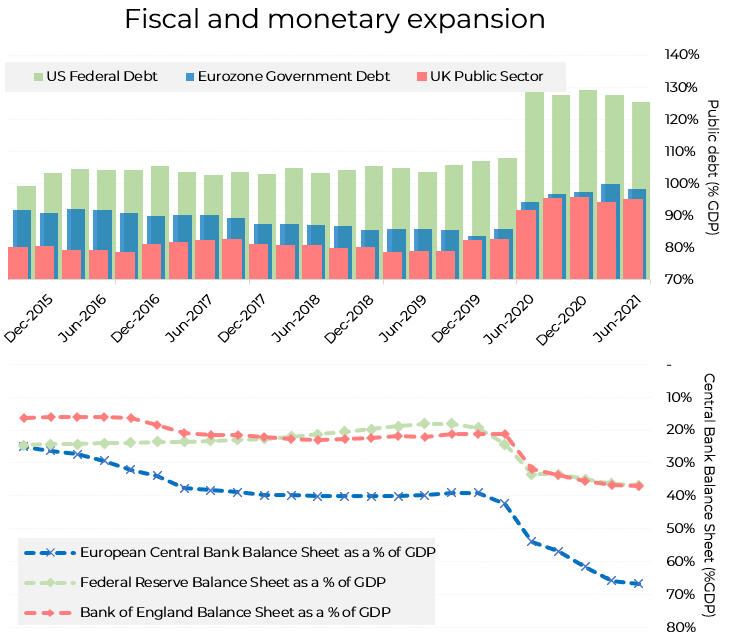

L’espansione fiscale e monetaria continua

La crescita, soprattutto quella delle aziende quotate, è stata veloce e migliore di quanto la maggior parte delle persone si aspettasse. I bilanci delle famiglie sono, in media, più sani di quanto non siano stati negli ultimi 20 anni. I tassi di partecipazione al lavoro globale hanno raggiunto il punto più basso dagli anni Settanta. I salari stanno aumentando per alcune categorie a basso reddito, ma la catena di approvvigionamento sta balbettando. L’espansione monetaria e fiscale ha raggiunto livelli senza precedenti, colpendo alla base le teorie e le prassi economiche che fino a pochi anni fa erano considerate mainstream.

I governi hanno continuato ad adottare misure di stimolo drastiche e radicali, dopo le azioni senza precedenti intraprese nel 2020. Per ora, sono le Banche Centrali ad aver pagato il conto. Come si vede, l’espansione dei bilanci della Banca Centrale è andata di pari passo con l’aumento del debito pubblico. Questo, ovviamente, crea uno squilibrio, ora che i banchieri centrali si trovano a dover invertire la politica monetaria.

Da un lato possiamo dire che alti livelli di debito pubblico rappresentano un incentivo implicito a una politica monetaria più espansiva (l’inflazione potrebbe rendere più facile per i governi ripagare i propri debiti). Dall’altro possiamo aspettarci che parte del conto finirà per ricadere sulla gente comune e sulle imprese attraverso l’aumento delle tasse.

L’anno è stato in un certo senso diviso in due metà: una prima parte di crescita molto forte, che però ha fatto emergere molti nodi e problematiche – dalle catene di approvvigionamento, alle frizioni sul mercato del lavoro – che suggeriscono che il percorso potrebbe essere meno lineare di quello a cui abbiamo assistito negli ultimi mesi.

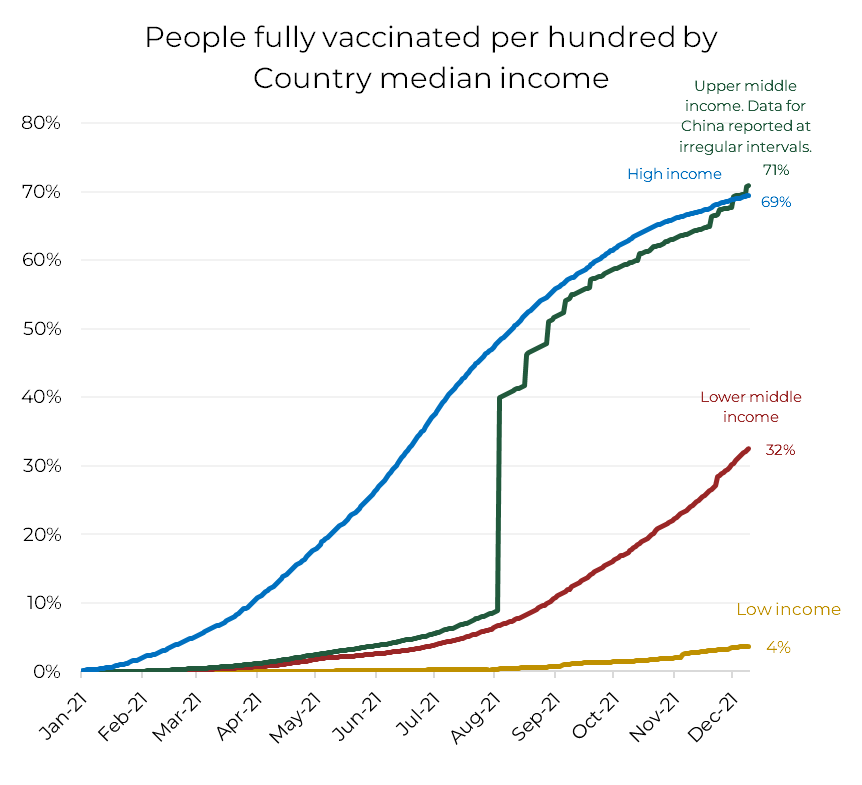

Vaccini distribuiti a livello globale, ma in modo non uniforme

Ci attendiamo un 2022 di consolidamento in cui le aspettative di crescita, seppur buone, vedono una normalizzazione rispetto a un biennio fuori dal comune. Le variabili chiave su cui focalizzare l’attenzione sono tre. La prima è l’esito della pandemia, se e quando potremo dichiarare sconfitto il Covid-19. Le nuove varianti come l’Omicron continuano a preoccupare gli investitori, ma la maggior parte dei Paesi Sviluppati ha dimostrato di poter in qualche modo gestire il trade-off tra crescita economica e contenimento dei contagi. Il mantenimento di tale equilibrio sarà cruciale per permettere agli utili aziendali di non deludere le aspettative, condizione necessaria per giustificare valutazioni aziendali sopra le medie storiche.

La situazione resta ancora più incerta per i Paesi in via di sviluppo. La diffusione dei vaccini è stata molto diseguale. L’Europa e il Nord America sono stati rapidi nel vaccinare porzioni significative della loro popolazione, avendo acquistato milioni di dosi sin da subito. Il grafico seguente mostra il divario tra i tassi di vaccinazione nei Paesi in base al loro reddito mediano. Un PIL più elevato, in generale, corrisponde a tassi di vaccinazione più elevati: il 2022 dovrà essere l’anno in cui la campagna vaccinale dovrà fare il salto di qualità anche per ridurre il rischio di nuove variabili.

La seconda variabile da considerare è l’inflazione. I colli di bottiglia nelle catene di approvvigionamento globali, il rincaro dei prezzi delle materie prime, nonché la domanda galoppante a seguito di un calo importante nel 2020 hanno portato ad un aumento esorbitante dei prezzi. Per il 2022 i mercati si aspettano un principio di normalizzazione dell’inflazione e livelli più in linea con i target di lungo termine delle Banche Centrali. Un 2022 caratterizzato da forte inflazione non solo potrebbe minare la gradualità del percorso di politica monetaria, ma potrebbe deteriorare il potere di acquisto delle famiglie, portando le aziende a doversi fare carico dell’aumento dei prezzi diminuendo la marginalità aziendale. Ciò dipenderà in gran parte da quale sarà il driver inflazionistico. Il nostro caso base rimane quello di una graduale riduzione del tasso di inflazione. Abbiamo infatti già visto un miglioramento sul fronte dell’approvvigionamento globale e riteniamo che alcuni strascichi dei lockdown del 2020, che nel 2021 hanno portato alla mancanza di un’offerta capace di supportare la domanda, possano venire smorzati.

La terza variabile è la politica monetaria delle principali Banche Centrali internazionali, che verrà sicuramente influenzata dai driver descritti sopra. Le aspettative dei mercati sono per una riduzione dell’acquisto di titoli e due o tre rialzi dei tassi da parte della Fed, mentre in Europa il rialzo dei tassi dovrebbe avvenire solo nel 2023. Ci aspettiamo che, a meno di sorprese inflattive, tale percorso possa supportare le valutazioni dell’azionario ed essere poco invasivo nei confronti dell’obbligazionario.

La view di Moneyfarm

Da un punto di vista tattico riteniamo che, in assenza di catalizzatori negativi, l’obbligazionario governativo continuerà a rendere meno delle sue alternative più rischiose a duration più contenuta, e che l’azionario potrà ancora pagare un premio al rischio positivo. Nel comparto a reddito fisso, continuiamo a prediligere strumenti a spread e duration media come High Yield e obbligazioni governative dei Paesi Emergenti in valuta forte, coerentemente con il rischio complessivo del portafoglio.

All’interno dell’azionario, l’Eurozona ha probabilmente qualche margine in più di redditività rispetto agli Stati Uniti. I Paesi Emergenti asiatici saranno in gran parte condizionati dalle politiche cinesi e dalla capacità da parte delle autorità di mitigare gli eventuali effetti negativi derivanti dallo stress del mercato immobiliare.

Inizieremo il prossimo anno monitorando da vicino la crescita economica. Ci sono una serie di variabili che rendono l’inizio del 2022 un po’ più complesso. La direzione della politica monetaria potrebbe essere più incerta rispetto allo scorso anno. Il nostro team entra in questo nuovo anno con grande fiducia nei mercati e nella crescita, mantenendo invariata l’esposizione dei portafogli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green