Il 2022 è l’anno delle politiche monetarie, ma soprattutto della volatilità

È iniziato l’anno del rialzo dei tassi negli USA. La Federal Reserve (FED) ha infatti annunciato, lo scorso dicembre, l’intenzione di procedere con tre aumenti dei tassi all’anno fino al 2024, che ad oggi il consensus di mercato stima quindi in 225 bps.

Un rialzo sostanziale dei tassi, di almeno 100 bps, non si verifica negli USA da più di 13 anni, ovvero dalla crisi innestata dal fallimento di Lehman del 2008, evento che ha segnato un prima e un dopo nella storia della finanza globale e dato il via all’era del Quantitative Easing come strumento utile a sostenere l’economia e a generare debito “sostenibile”.

La sola ipotesi di un aumento “sostanziale” dei tassi annunciato nel dicembre 2018 dalla FED determinò un crollo dei mercati azionari globali di circa il 20% (fonte: Bloomberg) e portò al dietrofront della banca centrale statunitense già nel gennaio successivo.

Una reazione, quella dei mercati, che non si è invece manifestata dopo gli annunci della FED dello scorso dicembre. Per quale ragione?

La Banca Centrale statunitense ha, a nostro avviso, trasmesso in questa occasione la sensazione di avere “sotto controllo la situazione” e ha saputo comunicare con chiarezza il percorso da intraprendere in funzione delle attese di evoluzione dell’economia e dell’inflazione. Una chiarezza e una decisione che i mercati azionari statunitensi hanno evidentemente apprezzato.

Pensiamo che l’idea diffusa tra gli operatori sia che l’economia continuerà a crescere, seppure a ritmi più moderati, e che l’inflazione possa stabilizzarsi nel medio termine intorno al 3% o 4%: in tale scenario non saranno necessari interventi aggiuntivi di politica monetaria, rispetto a quelli annunciati, da parte della FED.

In Plenisfer riteniamo, tuttavia, che il mercato non stia prezzando pienamente lo scenario di rialzo dei tassi e dell’inflazione in cui gli investitori dovranno muoversi nel 2022.

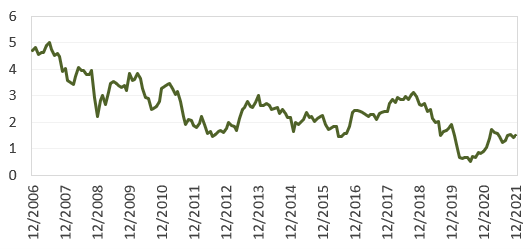

Nel decennio che ha preceduto la pandemia i tassi decennali americani si sono mossi in un range medio tra il 2% e il 2,5% che riflettevano una moderata crescita economica e l’assenza di inflazione.

Negli ultimi due anni, tale range medio è stato pari a 1%-1,8%, un livello inferiore di circa 100 bps rispetto al periodo precedente, come evidenziato dal seguente grafico:

Fonte: Bloomberg

Se l’economia nel 2022 crescerà tornando verso i livelli pre-pandemici, come stima il mercato, i tassi dovrebbero tornare a loro volta ai livelli del periodo precedente, facendo un salto di circa 100 bps.

E’ il “goldilock scenario” che pesa le notizie positive (economia in crescita e chiarezza nelle politiche monetarie) senza vedere i rischi connessi alle incertezze dettate dall’inflazione e da possibili rallentamenti nella crescita economica.

Solo se l’inflazione non andrà fuori controllo e si stabilizzerà al 3% o 4%, trainata dalla crescita economica, si verificherà quanto previsto dalla FED, ma se l’inflazione dovesse rivelarsi strutturale la stretta monetaria potrebbe accelerare.

In Plenisfer riteniamo che l’anno appena iniziato, sarà non solo l’anno dei tassi e del tapering, ma anche della volatilità.

Cos’è volatilità? È la reazione dei mercati all’imprevisto che tipicamente si verifica quando si immagina un mondo sempre uguale in cui muoversi e si ignora quel che cambia radicalmente nello scenario di riferimento.

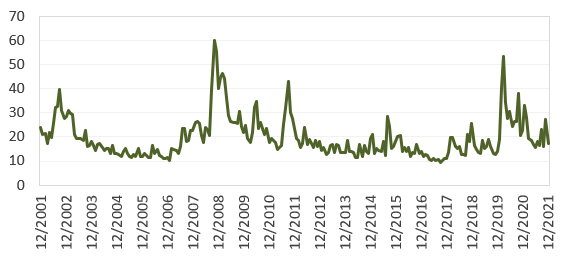

E la volatilità che ci aspettiamo caratterizzerà il 2022 ha già evidenziato un cambio di regime: siamo infatti passati da un indice di volatilità (“VIX”) medio nel decennio 2009 – 2019 di circa il 15% (fatto salvo il picco della crisi dei debiti sovrani del 2011) a una media, nell’ultimo biennio, del 25%:

Fonte Bloomberg

Come navigare mercati volatili?

Nello scenario descritto di rialzo dei tassi, a nostro avviso, continuerà ad essere privilegiato l’azionario, ma servirà particolare attenzione nella selezione dei titoli che hanno raggiunto elevate valorizzazioni, in particolare nel settore tech che tradizionalmente risente di tali rialzi, mentre saranno avvantaggiati i settori ciclici e i titoli value.

Sul fronte del fixed income, caratterizzato da redditività compressa o negativa, riteniamo invece che sarà ancora più necessaria un’elevata attenzione alla duration dell’esposizione. Con tale approccio potrebbero esserci occasioni di acquisto su alcune parti del credito con scadenze a medio-breve termine, e prevalentemente high yield, in settori meno esposti alle dinamiche di inflazione. Sarà tuttavia da monitorare la tendenza di ampliamento degli spread dei titoli governativi periferici (Italia, Spagna, Portogallo) che potrebbe avere ricadute negative sui bond corporate, in primis high grade poiché molti investitori, specie i fondi di credito high grade, potranno trovare nei titoli governativi un’alternativa valida ed immediata ai loro asset abituali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green