La ripresa è dietro l’angolo?

I dati sull’economia globale, misurati dal nostro Macro Breadth Index, da inizio anno sono in peggioramento, anche a causa della potente ondata di Omicron. La crescita rallenta su più fronti e la persistente debolezza dei mercati emergenti si è diffusa ai mercati sviluppati, che sinora avevano dato prova di resilienza, come USA, area euro e Regno Unito. Ciononostante, prevediamo tuttora una ripresa dell’espansione globale a partire dalla primavera e un tasso di crescita superiore al potenziale per il resto del 2022. Purtroppo, gli indicatori dell’inflazione sono saliti ancora. Anche se gli effetti transitori stanno svanendo, le pressioni inflazionistiche sottostanti sono più tenaci, anche a causa della crescita eccessiva della massa monetaria. Al contempo, gli output gap si sono chiusi rapidamente e diversi fattori strutturali, come deglobalizzazione, sviluppo demografico e decarbonizzazione, trainano i prezzi al rialzo. Inoltre le funzioni di reazione delle banche centrali sono cambiate; quando l’onere del debito aumenta, aumenta anche la dominanza fiscale.

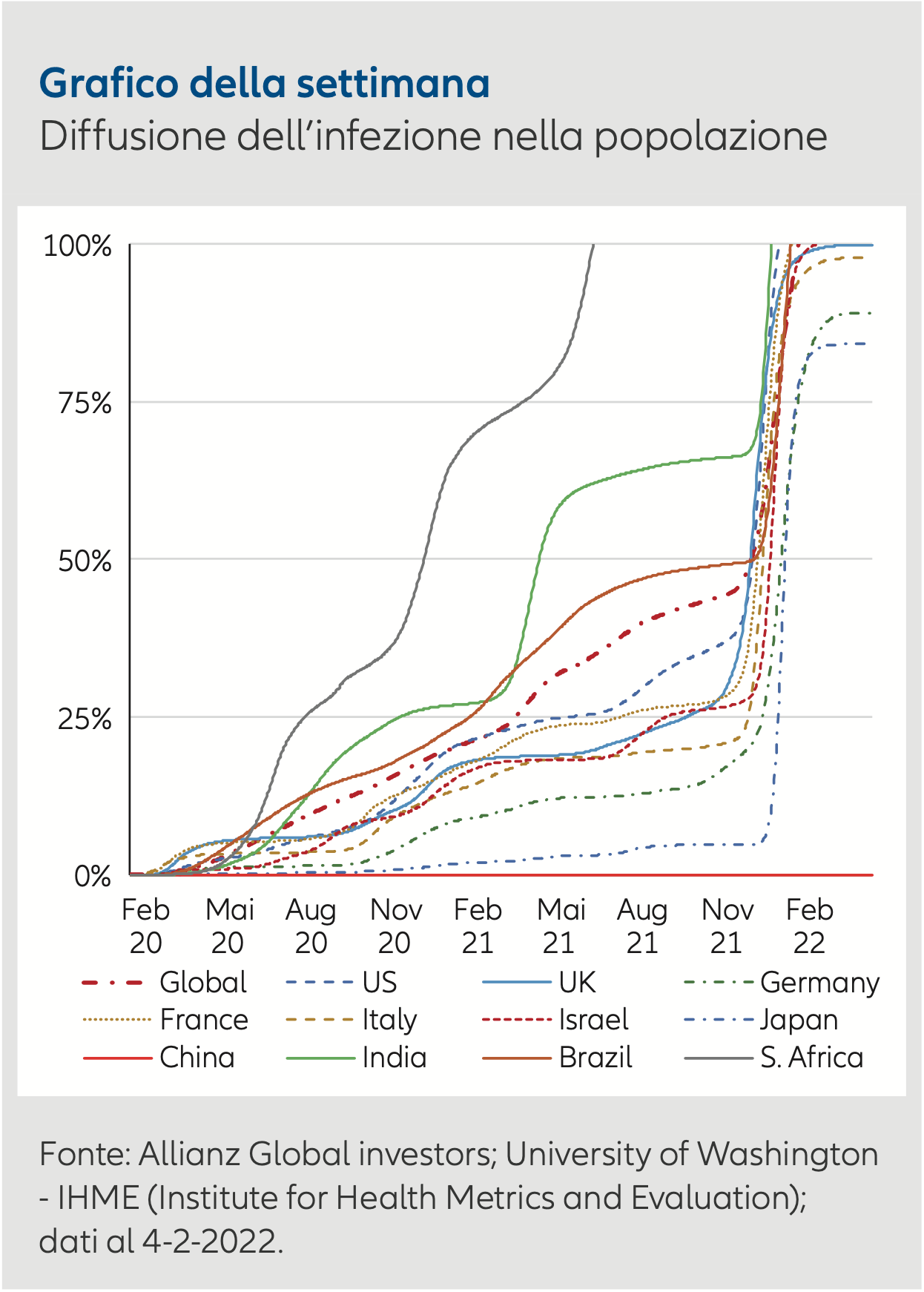

Al di là degli effetti a lungo termine, l’andamento della pandemia lascia ben sperare. In tutto il mondo il numero di decessi giornalieri è in diminuzione. L’Institute for Health Metrics and Evaluation (IHME) dell’Università di Washington stima che i decessi tenderanno ad azzerarsi in marzo grazie alle massicce vaccinazioni e alla diffusione dei contagi. In base a un mero calcolo matematico, l’IHME prevede che per la fine del primo trimestre tutti saranno entrati in contatto con il coronavirus in un modo o nell’altro, uno sviluppo che rappresenta un limite naturale per il virus (cfr. Grafico della settimana).

Anche se la politica monetaria globale è tuttora espansiva, molte banche centrali hanno accelerato l’uscita dallo stato di emergenza proclamato all’inizio della pandemia. Tuttavia, la velocità della normalizzazione varia da un Paese all’altro. Alla conferenza stampa di inizio febbraio la Presidente della Banca Centrale Europea (BCE) Christine Lagarde ha usato toni particolarmente duri, preparando il terreno per l’annuncio ufficiale di un’accelerazione del processo di normalizzazione della politica monetaria a marzo. Anziché ripetere che il rialzo dell’inflazione è per lo più transitorio, Lagarde ha più volte menzionato i rischi di aumento dei prezzi al consumo. La forward guidance sui tassi di interesse e sugli acquisti di asset resta per il momento invariata, ma la Presidente ha preferito non escludere la possibilità di un inasprimento dei tassi nel corso dell’anno. Nel complesso, ora sembra che la BCE accelererà il tapering e porrà fine al programma di acquisto titoli entro l’autunno. In tal caso si prospetterebbe un primo incremento dei tassi probabilmente nel quarto trimestre 2022. Recentemente gli spread dei titoli dei Paesi periferici rispetto ai Bund (i titoli benchmark) si sono ampliati.

La settimana prossima

Ancora una volta il calendario dei dati della prossima settimana è bello fitto. Lunedì si comincia dalle statistiche sulla produzione industriale dell’area euro. Martedì sapremo quanto è cresciuto il PIL (Prodotto Interno Lordo) giapponese per il quarto trimestre del 2021, per il quale il mercato si attende un netto recupero. Lo stesso giorno saranno resi noti gli indici ZEW relativi a Eurozona e Germania, nonché l’Empire Manufacturing Index per gli Stati Uniti. Mercoledì sarà la volta dei dati sulla produzione industriale e sulle vendite al dettaglio negli USA (ma non solo). Giovedì conosceremo il numero dei nuovi cantieri edili aperti negli Stati Uniti e delle prime richieste del sussidio di disoccupazione sempre negli USA; quest’ultimo dato ci dirà quanto è compatto il mercato del lavoro (e quindi quanto alimenta il rialzo dell’inflazione). Infine venerdì saranno pubblicati l’indice anticipatore degli USA e i dati sulla fiducia dei consumatori nell’area euro.

I dati sui prezzi saranno oggetto di particolare attenzione, poiché i trend dell’inflazione destano sempre più timori. I prezzi alla produzione statunitensi saranno resi noti martedì, quelli cinesi mercoledì. Sono attesi anche i prezzi al consumo in Cina. Nel complesso, è improbabile che i nuovi dati indichino un allentamento sul fronte dei prezzi. Non crediamo che il verbale della riunione del Federal Open Market Committee (FOMC) riserverà grandi sorprese, dato che le attese ora sono molto più realistiche e il mercato sconta diversi interventi sui tassi.

Purtroppo le crescenti tensioni sul fronte ucraino rischiano di avere ripercussioni sulle piazze finanziarie. Tuttavia l’indice del rischio geopolitico (“GPR”), basato sulle notizie riportate dai media circa la situazione geopolitica, è lievemente migliorato.

Al momento, il quadro tecnico non lascia presupporre una ripresa. Le linee di resistenza di importanti indici azionari sono messe a dura prova. I rendimenti obbligazionari sembrano destinati a salire leggermente. I fattori tecnici si confermano poco favorevoli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green