Investire nei titoli di Stato: un approccio incentrato sul clima

Gli investimenti responsabili hanno conquistato i mercati azionari. Tuttavia, sebbene la penetrazione nei mercati del reddito fisso sia stata più lenta, ora tale tipologia di investimenti sta prendendo piede anche nell’universo obbligazionario. Un’area rimane però trascurata: i titoli di Stato.

Si tratta di una svista colossale. Dopo tutto, sono i governi a stabilire le regole con cui le aziende e gli individui operano e, senza il loro sostegno e i loro investimenti, il mondo non sarà mai in grado di affrontare i problemi più urgenti, in particolare il cambiamento climatico.

Le temperature medie globali sono già 1,2°C superiori a quelle dell’era preindustriale. E, anche se i Paesi rispettassero tutti gli impegni assunti finora per ridurre le emissioni di carbonio, il riscaldamento globale dovrebbe raddoppiare a 2,4°C entro il 2100.

Gli investitori nel reddito fisso svolgono un ruolo chiave nel fornire il capitale necessario a tenere sotto controllo il cambiamento climatico. Anche se presi singolarmente hanno un’influenza trascurabile sulla politica governativa, tutti insieme possono fare davvero la differenza: dopo tutto, la comunità degli investitori detiene 88.000 miliardi di dollari di obbligazioni emesse da governi e relative agenzie.

Focus sulle emissioni

Come possono gli investitori nel reddito fisso costruire portafogli in titoli di Stato in modo che abbiano il maggiore impatto possibile nella lotta al cambiamento climatico?

Chi investe nei mercati emergenti svolgerà naturalmente un ruolo importante in qualunque strategia incentrata sul clima. Questo perché le economie in via di sviluppo sono più vulnerabili all’impatto del riscaldamento globale rispetto alle controparti sviluppate, in parte a causa dei fattori geografici, ma anche a causa di basi economiche e istituzionali più deboli. Allo stesso tempo, i Paesi emergenti possono essere leader globali in molte delle tecnologie necessarie alla transizione. Chiaramente, però, anche gli investitori in obbligazioni sovrane dei mercati sviluppati avranno un ruolo chiave.

In ogni caso, per investire in titoli di Stato incentrati sul clima risultano determinanti l’alta qualità dei dati a disposizione e la capacità di trarne conclusioni accurate. Solo così gli investitori possono essere certi di prendere decisioni valide sull’allocazione del capitale.

Il nostro approccio nella selezione dei titoli di Stato allineati con i criteri ESG consiste nel concentrarsi innanzitutto sulla causa principale del riscaldamento globale: le emissioni di gas serra. Metano e ossido di azoto giocano in questo caso un ruolo importante, ma la CO2 rappresenta il 74% di tutte le emissioni. Le nostre ricerche mostrano che le emissioni dei diversi gas tendono a essere correlate: i Paesi con emissioni elevate di uno di questi gas di solito ne generano anche molte degli altri.

La domanda successiva da affrontare è come misurare e confrontare tra loro le emissioni nei vari Paesi. In termini assoluti, i Paesi più grandi avranno emissioni di gas serra maggiori rispetto a quelli più piccoli (la Cina ne emette la quantità maggiore al mondo). Se però osserviamo le cose su base pro capite, il quadro che si delinea è leggermente diverso. In questa classifica è la Mongolia a essere in testa, mentre la Cina emette meno degli Stati Uniti, della Russia o dell’Australia.

Un modo ancora più efficace è confrontare le emissioni in relazione alle dimensioni dell’economia: dopo tutto, è il livello totale che conta dal punto di vista climatico.

Ovviamente, esaminare il PIL non fornisce un quadro completo. Il Regno Unito, ad esempio, importa molte merci estere e le emissioni necessarie alla loro produzione sono “contabilizzate” nei bilanci di altri Paesi. Si tratta di un dato molto difficile da valutare in modo completo e, in effetti, ogni governo è responsabile solo della sua politica interna, non ha un controllo diretto sulle modalità di produzione delle merci che importa.

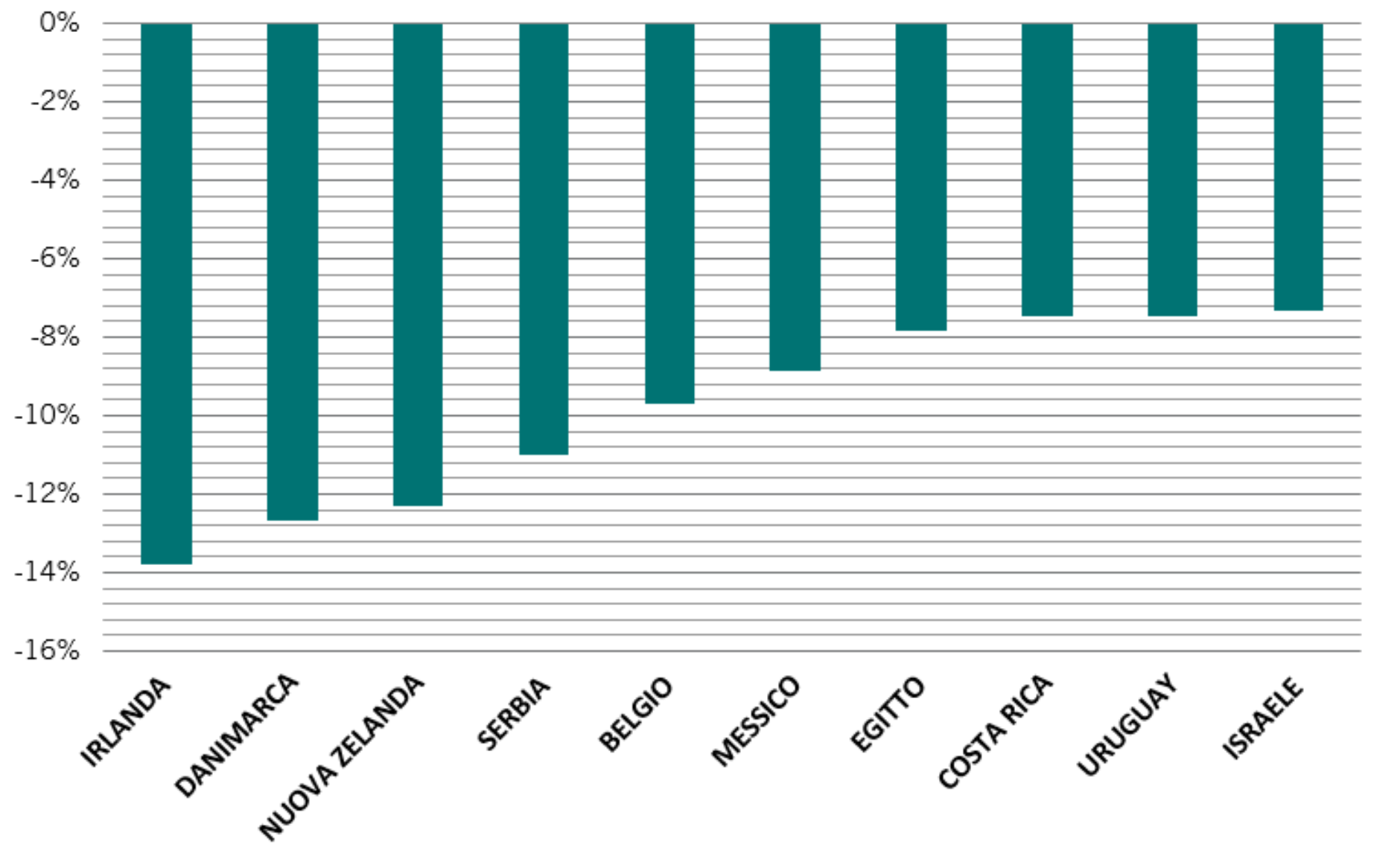

Se si basassero sul livello attuale delle emissioni rispetto al PIL, gli investitori obbligazionari dovrebbero premiare l’Europa occidentale (in particolare la Scandinavia). Anche alcuni mercati emergenti, come il Messico, sono relativamente verdi. Tuttavia, per affrontare il riscaldamento globale, gli investitori nel reddito fisso hanno anche il dovere di stimolare chi è in ritardo a ridurre le emissioni. Pertanto, riteniamo importante concentrarsi sui Paesi che si impegnano con successo a ridurle, in rapporto alle dimensioni delle rispettive economie (si veda la Fig. 1).

Investire nelle obbligazioni di queste nazioni può significare escludere alcuni dei Paesi che sono tra i pilastri degli indici obbligazionari tradizionali. Tuttavia, a sua volta, ciò aumenta i benefici di diversificazione per gli investitori e dovrebbe tranquillizzare chi lamenta che la composizione dei fondi che affermano di incorporare criteri ambientali, sociali e di governance (ESG) è troppo spesso sorprendentemente simile a quelli senza etichetta ESG.

Fig. 1 – Ridurre le emissioni

Paesi che hanno ridotto in misura maggiore le emissioni di CO2, 2020 vs 2019 (%)

Dati al 23/02/2022. Le emissioni escludono l’uso del terreno, il cambiamento della destinazione d’uso del terreno e la silvicoltura (LULUCF) poiché questi dati non sono ancora disponibili.

I dati, però, raccontano solo una parte della storia e, per loro natura, si riferiscono al passato. Le emissioni future sono determinate dalle politiche attuate oggi, motivo per cui ricorriamo anche a una valutazione qualitativa delle normative e del percorso politico di ciascun Paese, confrontandola con gli obiettivi dell’Accordo di Parigi. Gli impegni Net Zero sono un buon inizio, ma devono essere seguiti anche da azioni concrete.

Concentrandosi sui Paesi che lavorano attivamente alla riduzione delle emissioni, gli investitori in obbligazioni sovrane possono svolgere un ruolo attivo nella lotta contro il cambiamento climatico e ridurre significativamente l’impronta di carbonio dei loro portafogli. Poiché sempre più investitori adottano questa visione, riteniamo di poter iniziare a promuovere il cambiamento nella politica dei governi.

Rendimenti verdi

Per quanto riguarda gli strumenti di investimento, i green bond sono una scelta naturale per gli investitori in titoli di Stato attenti al clima. È un universo piccolo, ma in rapida crescita. Secondo una ricerca condotta da Pictet Asset Management e dall’Institute of International Finance, le dimensioni del mercato delle obbligazioni sostenibili sono quasi raddoppiate nel 2021. Tuttavia, la maggior parte di questa crescita proveniva dalle obbligazioni societarie; inoltre, l’ammontare totale del debito con etichetta ESG rappresenta solo il 2% dell’universo obbligazionario complessivo. L’analisi mostra anche che entro il 2030 questa proporzione potrebbe essere pari a un terzo, con una crescita particolarmente forte nei mercati emergenti.

Oltre alle dimensioni (finora) limitate, il mercato dei green bond è ostacolato dalla mancanza di norme e standard universali. Attualmente, le etichette e le certificazioni per le obbligazioni sostenibili differiscono in modo considerevole da un Paese all’altro e l’impegno volto ad armonizzare i requisiti a livello di informativa non ha avuto molto successo. Prevediamo un aumento della standardizzazione di pari passo con la diffusione e la crescita del valore del mercato dei green bond.

Considerate queste limitazioni, riteniamo che un portafoglio dedicato al debito sovrano incentrato sul clima non dovrebbe focalizzarsi esclusivamente sui green bond. Dovrebbe investire in larga misura anche nelle obbligazioni tradizionali, di cui esiste una maggiore disponibilità e che sono più facili da comprendere e presentano valutazioni più interessanti.

Quest’ultimo è un punto che vale la pena di sottolineare. Il rendimento potenziale è sempre di fondamentale importanza per gli investimenti e riteniamo che su questo aspetto non vi sia alcuna necessità di scendere a compromessi. La ricerca da noi svolta insieme all’IIF mostra che, per quanto riguarda i titoli di Stato, i rendimenti dei green bond hanno superato quelli dei benchmark convenzionali sin dalla fine del 2017, con un extra-rendimento mensile medio superiore a un punto base. Altri studi, nel frattempo, trovano una correlazione positiva tra la vulnerabilità climatica e il costo del prestito, in particolare nei mercati emergenti, anche dopo aver preso in considerazione altre variabili macroeconomiche.

I test a posteriori indicano che un portafoglio incentrato sul clima ha una performance superiore rispetto al benchmark. Inoltre, l’uso di una strategia di copertura può contribuire a ridurre i rischi di cambio, di tasso di interesse e di spread.

Il cambiamento inizia piantando un seme. Quando Pictet ha lanciato la sua strategia di investimento in azioni legate alle risorse idriche nel 1998, gli investimenti mirati al cambiamento positivo e alla sostenibilità erano praticamente sconosciuti. Due decenni dopo, tali strategie sono diventate molto popolari e attirano grandi investimenti. In appena un anno dal lancio, l’iniziativa Net Zero Asset Managers ha registrato 220 firmatari, che insieme gestiscono 57.000 miliardi di dollari. Riteniamo che sia giunto il momento di trasformare gli investimenti in obbligazioni sovrane, accogliendo le preoccupazioni sul cambiamento climatico e stimolando un cambiamento positivo, sia attraverso strategie dedicate che con l’inclusione di queste considerazioni nel processo di investimento per i fondi obbligazionari convenzionali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green