L’impennata dei tassi corti USA

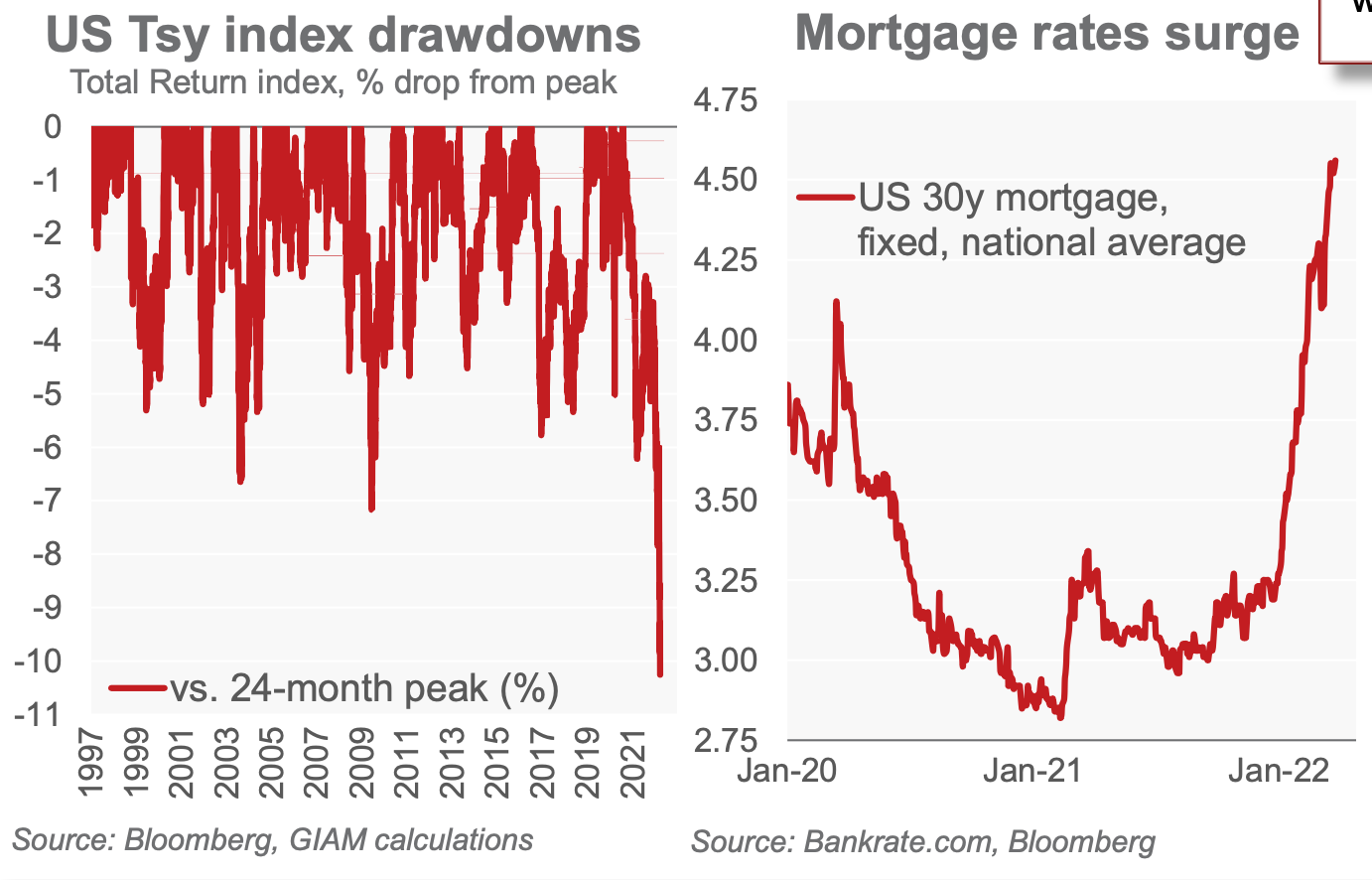

Quest’anno le banche centrali dei paesi sviluppati si trovano di fronte ad un incerto trade-off tra crescita ed inflazione. E’ la prima volta dagli anni ’70 che devono attuare una politica monetaria restrittiva per spingere l’inflazione fermamente verso il basso, piuttosto che semplicemente tenerla sotto controllo. Il mercato sta ora prezzando quasi 10 rialzi da parte della Fed quest’anno, rispetto a meno di 3 rialzi attesi all’inizio dell’anno. Questo massiccio riprezzamento ha causato una riduzione di oltre il 10% nell’indice dei titoli del Tesoro USA. Tale inesorabile performance obbligazionaria può spiegare il fatto che i fondi azionari globali abbiano registrato afflussi quest’anno, nonostante il deterioramento delle prospettive economiche (aumento dei prezzi delle materie prime, tassi più alti, fiducia più debole.) Il mercato sta ora prezzando il picco dei Fed funds sopra il 3,25% per l’estate del 2023.

Ci domandiamo se la Fed possa fare tutto ciò senza causare instabilità finanziaria e una recessione, invece di un atterraggio morbido. Ci aspettiamo un deterioramento del quadro economico, in particolare in Europa, ma non solo. Per questo motivo sospettiamo che l’aumento dei rendimenti lunghi si modererà a partire da ora, per cui ritorniamo prudenti sugli asset di rischio (con un modesto Underweight sulle azioni ed Overweight sul credito, ma privilegiando le strategie difensive).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green