L’importanza di un approccio attivo ai mercati emergenti

I mercati emergenti sono un importante motore della crescita economica e demografica globale. Sono passati da rappresentare il 38% circa del PIL mondiale nel 1980 all’attuale 58% e arriveranno al 61% entro il 2026 secondo il FMI, mentre la loro popolazione rappresenta l’86% di quella mondiale. Tuttavia, rimangono ancora poco presenti nei portafogli degli investitori. In base alla nostra esperienza, vi sono due ragioni principali per questa diffusa sotto-esposizione: da un lato, la percezione dei rischi impliciti, la maggiore volatilità e i bruschi drawdown riducono la fiducia nelle asset class di questi Paesi; dall’altro, la varietà e la diversità degli strumenti disponibili (azioni, obbligazioni governative in valuta forte e locale, obbligazioni societarie, divise, ecc.) acuiscono l’incertezza degli investitori circa le tempistiche, le modalità e le aree di investimento.

Come conseguenza di ciò, gli investitori hanno spesso optato per un approccio passivo vincolato a un benchmark, una soluzione che non presenta però il potenziale di diversificazione e rendimento proprio di un mix gestito attivamente di azioni, obbligazioni e valute emergenti. Dalla creazione della locuzione “mercati emergenti” negli anni ‘80 a oggi, essi sono diventati una vera e propria asset class passando dall’essere un investimento interessante ma molto volatile ad esibire segni di maturità e stabilità. Dalla crisi russa del 1998, nell’ultimo ventennio gli emergenti hanno dimostrato un’importante resilienza e si sono ridotti gli effetti domino per cui la crisi in un Paese soleva trascinare con sé tutto il resto dell’universo. Anche i fattori di crescita a guida delle principali economie emergenti si sono evoluti. In precedenza trainate prevalentemente da materie prime, industrie pesanti e utilities, queste economie attualmente sono dominate da sviluppo tecnologico, servizi e beni di consumo. Specialmente l’Asia e la Cina negli ultimi 20 anni sono diventate parte sempre più importante e integrata delle catene di fornitura globali, soprattutto in ambito tecnologico. Questa maturazione della crescita ha accresciuto anche l’eterogeneità dei cicli in cui si trovano i diversi Paesi emergenti.

Si tratta di un elemento che ha portato a un’elevata dispersione dei rendimenti delle varie asset class dei diversi Paesi emergenti, fattore che un investimento passivo vincolato alla composizione dell’indice di riferimento finisce per subire. Per chi persegue un approccio multi-asset attivo, invece, la dispersione in termini di performance nelle aree emergenti offre una grande opportunità per creare valore sfruttando la dinamicità, la flessibilità e la libertà d’azione tipiche di tale tipologia di investimenti.

Fig. 1: L’elevata dispersione tra i Paesi emergenti più e meno redditizi è un’opportunità per gli investitori attivi

Performance mensili su 1 anno mobile degli MSCI EM Country Indices per i Paesi più redditizi, mediamente redditizi e meno redditizi. Fonte: Bloomberg LP, Pictet Asset Management.

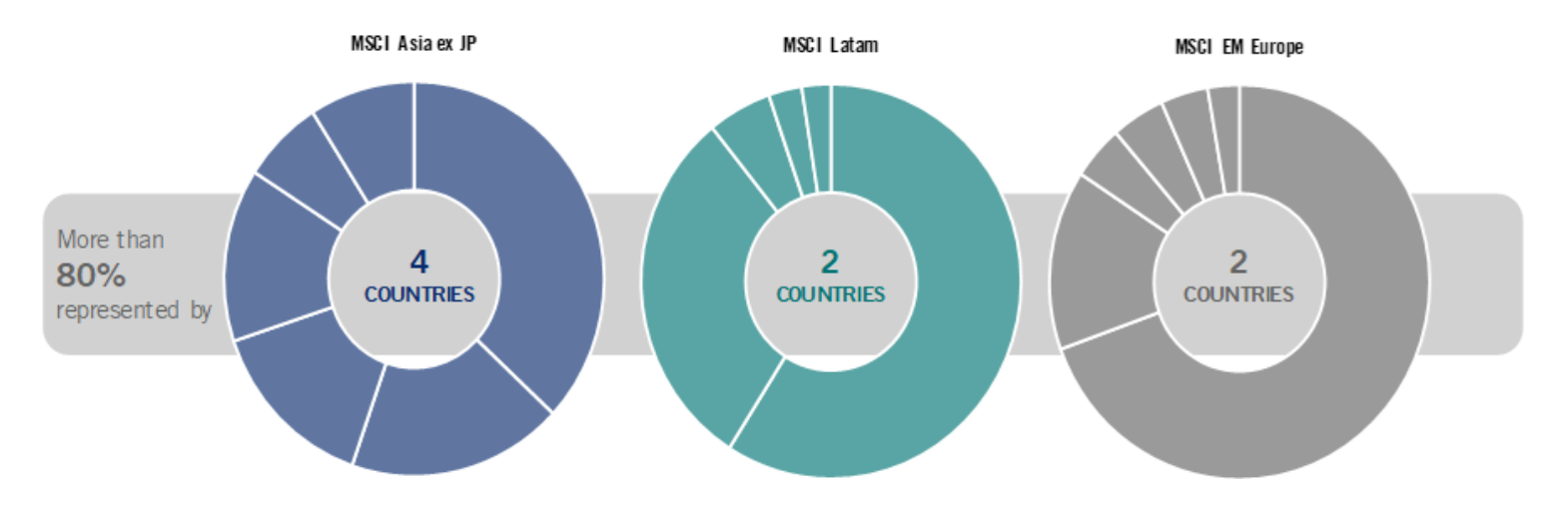

Si tratta di un aspetto reso ancora più rilevante dal fatto che gli indici regionali delle aree emergenti risultano fortemente concentrati a livello di singoli Paesi. Le strategie passive non consentono quindi di beneficiare di numerosi dei vantaggi derivanti dalla diversificazione tra le diverse economie del vasto e variegato universo emergente, una delle ricchezze più importanti per chi investe senza vincoli in queste aree.

Fig. 2: Nei benchmark dei mercati emergenti pochi Paesi fanno la parte del leone

Ponderazioni dei vari Paesi negli indici MSCI EM a dic 2021. Fonte: Bloomberg LP, Pictet Asset Management.

Infine, poiché per natura gli indici ponderati per la capitalizzazione di mercato si basano su dati passati, spesso gli investitori che seguono fedelmente la composizione di tali benchmark non riescono a cogliere le occasioni di crescita strutturale. In un mondo in cui i Paesi emergenti sono sempre più spesso fonte di innovazione, la capacità di allocare il capitale a temi al centro delle nuove dinamiche economiche, sociali, ambientali e tecnologiche risulta fondamentale. Anche per questo motivo, l’approccio multi-asset di Pictet unisce a un portafoglio strategico, che si avvale della vasta gamma di strategie di investimento bottom-up/specialistiche della casa, una componente tattica flessibile incentrata su un approccio tematico. Questo da un lato ci consente di individuare le opportunità di crescita strutturale più promettenti all’interno delle aree emergenti, dall’altro permette di focalizzare la gestione tattica su cambiamenti di breve senza compromettere le convinzioni di lungo termine.

Al processo di asset allocation viene combinata una particolare attenzione al controllo del rischio in tutte le fasi di costruzione del portafoglio: la valutazione del profilo di rischio complessivo viene usata per avere una rigida disciplina nella calibrazione del rischio ex-ante. Tale approccio ha l’obiettivo di mitigare il rischio di drawdown eccessivi che potrebbero causare forti perdite in breve tempo e quindi compromettere i tempi di recupero del portafoglio. Vale la pena di sottolineare anche come la performance degli asset emergenti possa presentare un’elevata correlazione a livello di asset class ma si riveli spesso eterogenea in termini di regioni e Paesi. Investendo lungo l’intera struttura di capitale delle aree emergenti, riusciamo quindi a sfruttare appieno il ventaglio di strumenti a nostra disposizione, in modo tale da ottimizzare il profilo di rischio-rendimento del portafoglio.

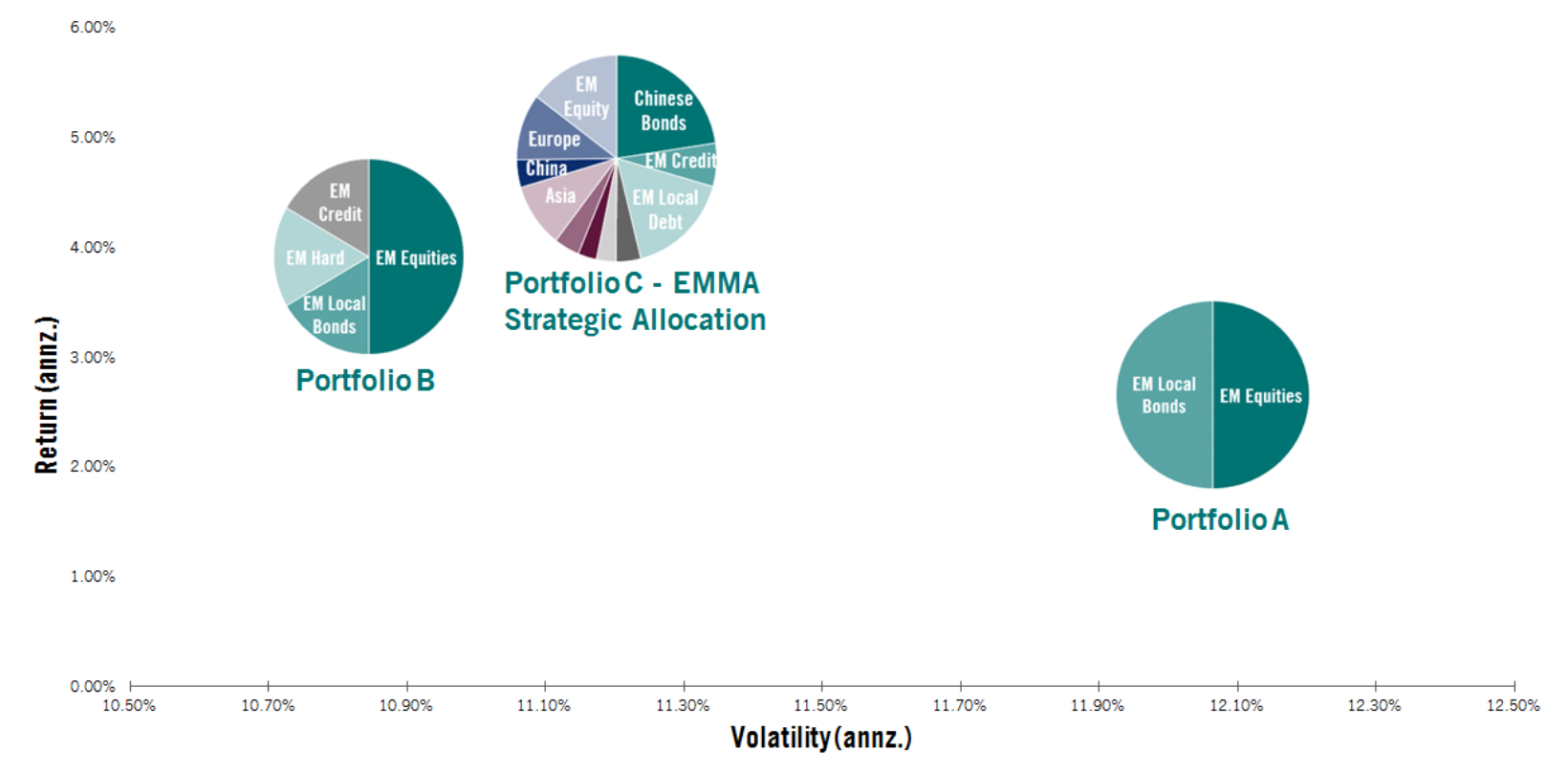

Fig. 3: L’approccio multi-asset migliora il profilo di rischio-rendimento dell’allocazione ai mercati emergenti

Fonte: Bloomberg LP, Pictet Asset Management. Dati a gennaio 2022. In base alla performance annualizzata da febbraio 2015.

Come illustrato dalla Figura 3, semplicemente inserendo debito emergente in valuta forte e titoli di credito dei mercati emergenti (portafoglio B) all’interno della componente obbligazionaria di un portafoglio investito per il 50% in bond in valuta locale e per il 50% in azioni emergenti (portafoglio A) si ridurrebbe il rischio e verrebbe ottimizzato il profilo di rendimento del portafoglio (portafoglio A vs portafoglio B). Diversificare anche la componente azionaria – nel portafoglio indicato come l’allocazione strategica di Pictet-EMMA (portafoglio C) – può essere poi la soluzione per incrementare ulteriormente il rendimento degli investimenti nei mercati emergenti.

Pictet-EMMA può infatti attingere all’intero spettro delle attività finanziarie dei mercati emergenti, godendo del massimo grado di diversificazione possibile all’interno di questo variegato universo. Allo stesso tempo, ha però la facoltà di andare oltre e investire in selezionati strumenti dei mercati sviluppati, come derivati sulla volatilità, divise e bond dei mercati avanzati. Nelle fasi di stress sul mercato, questi possono rivelarsi valide soluzioni al fine di gestire il rischio di portafoglio e contenere i drawdown.

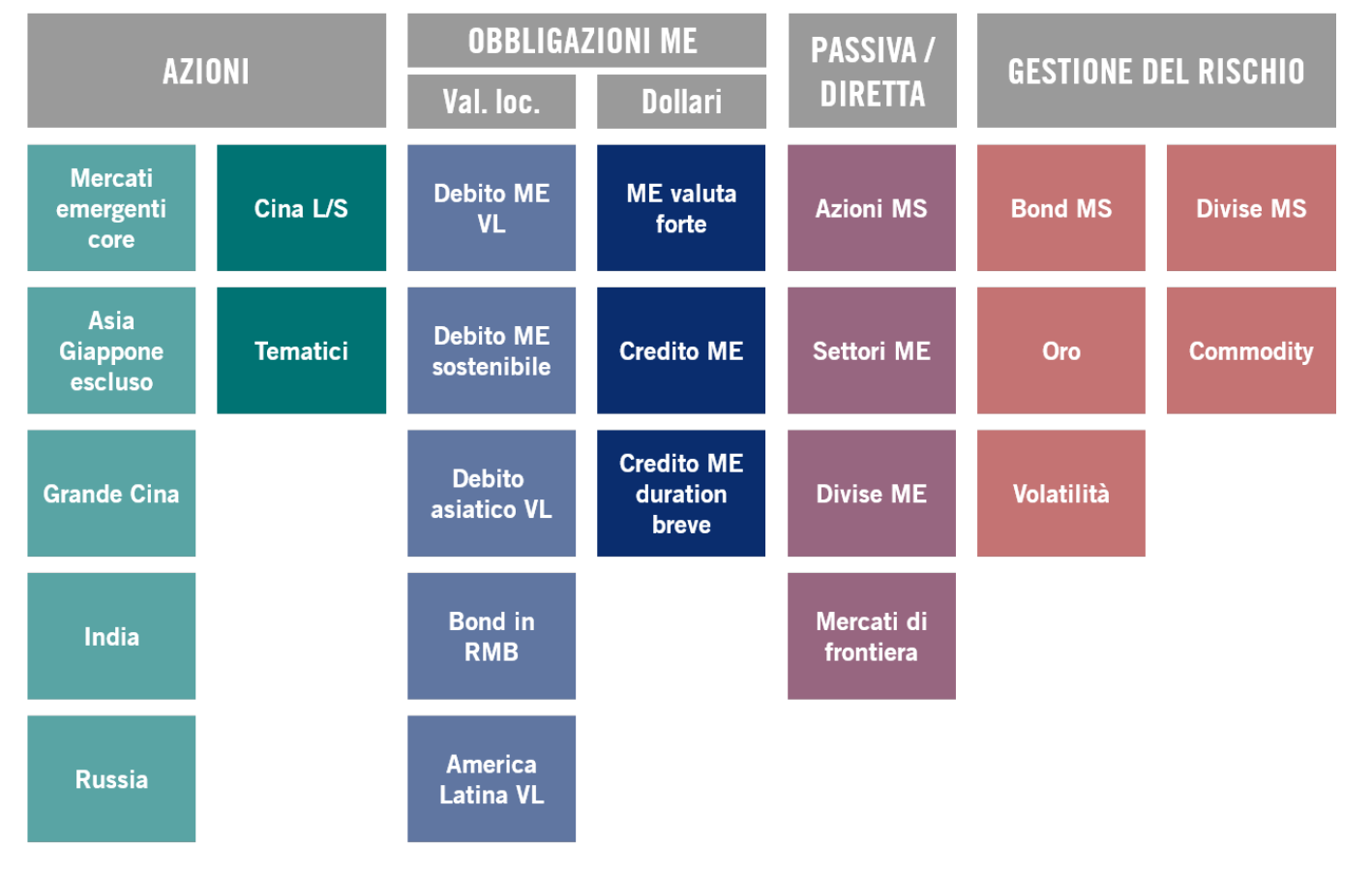

Fig. 4: Soluzioni di investimento a disposizione di Pictet-EMMA*

* ME sta per mercati emergent, MS per mercati sviluppati, VL per valuta locale

In conclusione, la strategia Pictet-Emerging Markets Multi Asset (EMMA) consente agli investitori di esporsi ad azioni, obbligazioni e valute emergenti mediante un’unica soluzione e garantisce un approccio diversificato e flessibile ai vari strumenti di investimento di queste vaste regioni del mondo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green